私たちが生きるこの時代は人生100年時代と呼ばれ、老後の生活資金の準備は以前にも増して重要なテーマとなっています。

特に、金融庁が「老後の30年間で約2,000万円が不足する」と2019年に発表した「老後資金2,000万円問題」は、多くの人々に衝撃を与え、将来に対する不安を抱かせました。

しかし実際には、一人ひとりの年金受給額や生活スタイルによって、必要な老後資金は大きく異なります。2,000万円も必要ない人もいれば、2,000万円では足りない人もいます。

この記事では、老後資金についての解説と具体的な準備方法について解説します。

準備が必要な老後資金を計算する方法

老後資金とは、定年退職後の生活を支えるために必要なお金のことです。必要な老後資金は、「定年退職から寿命までの期間」と「年金受給額」、そして「老後の生活費」から計算します。計算の結果、年金で足りない生活費を老後資金として準備する必要があるのです。

必要な老後資金は個人の生活スタイルや居住地域によっても大きく異なりますが、参考のために国の統計データによる平均値を見てみましょう。

病気や介護、趣味や生活スタイルで平均以上に出費がある場合は、下記の生活費にプラスして考えます。さらに介護費用として、500万円ほどプラスで考えておくと安心できるでしょう。

平均値から見る、20年間で不足する金額

| 世帯形態 | 年金受給額の平均(月額) | 生活費の平均(月額) | 20年間で不足する金額 | |

|---|---|---|---|---|

| 夫婦世帯 | 夫婦ともに厚生年金 | 29万円 | 30万円 | 144万円 |

| 夫が厚生年金、妻が国民年金 | 20万円 | 30万円 | 2,400万円 | |

| 夫婦ともに国民年金 | 11万円 | 30万円 | 4,560万円 | |

| 単身世帯 | 厚生年金 | 14.5万円 | 16万円 | 360万円 |

| 国民年金 | 5.6万円 | 16万円 | 2,496万円 | |

定年退職から平均寿命までの期間

現在の日本の平均寿命は、男性81歳、女性87歳です。このことから、定年退職(65歳)から平均寿命までの期間は、男性は16年間、女性は22年間となります。女性の方が平均寿命が長いため、より多くの老後資金を準備する必要があると言えるでしょう。

| 男性 | 女性 | |

|---|---|---|

| 平均寿命 | 81年 | 87年 |

| 定年退職(65歳)から平均寿命までの期間 | 16年間 | 22年間 |

定年退職は何歳?

定年退職の年齢は、一般的には60歳から65歳の間に設定されています。その理由は、現在の法律では定年年齢を定める場合、60歳以上としなければならないためです。

しかし、2025年4月1日からは「高年齢者等の雇用の安定等に関する法律」の改正により、企業は定年年齢を65歳以上にするか、65歳まで継続雇用制度にするか、定年制を廃止する必要があります。同時に「70歳までの就業確保措置を講じることが努力義務」になります。

法律が改定されているように、近いうちに定年退職の年齢は65歳から70歳の間に引き上げられていくと考えられます。

年金受給額の平均額(国民年金・厚生年金)

厚生労働省が発表しているデータによると、令和4年度の国民年金の平均受給額は、月額56,428円。厚生年金の平均受給額は、月額144,982円です。

また、厚生年金は男性の方が女性よりも月額6万円ほど高くなっています。この理由は、厚生年金の受給額は、加入期間中の給与額に基づいて計算されるためです。男性の給与額が女性よりも高く、勤続年数も長い傾向にあるため、受給額に反映されるのです。

令和4年度 国民年金・厚生年金の受給者平均月額

| 年金の種類 | 平均月額 |

|---|---|

| 国民年金 | 56,428円 |

| 厚生年金:男女平均 | 144,982円 |

| 厚生年金:男子(65歳以上) | 167,388円 |

| 厚生年金:女子(65歳以上) | 109,165円 |

参考:厚生労働省年金局(令和5年12月)令和4年度 厚生年金保険・国民年金事業の概況

老後の生活費の平均

総務省の統計データによると、夫婦世帯では月に30万円程度、単身世帯は月に16万円程度を毎月支出するとされています。

| 生活費の月平均 | 年間必要額 | |

|---|---|---|

| 夫婦世帯 | 30万円 | 360万円 |

| 単身世帯 | 16万円 | 192万円 |

夫婦世帯の老後資金シミュレーション

夫婦世帯の場合、二人分で30万円程度が平均的な生活費とされています。夫婦世帯は、居住費や光熱費など共有で利用する部分も多いため、一人当たりのコストを抑えることが可能です。

夫婦で老後を迎える場合に準備が必要な老後資金の目安を、もっと詳しくシミュレーションしてみましょう。

夫婦で老後を迎える場合に、準備が必要な老後資金の目安

以下の条件で、「持ち家あり・なし」夫婦二人暮らし世帯の老後資金をシミュレーションしました。

・夫婦は同じ年齢

・平均寿命は、夫81歳、妻87歳

・毎月の消費支出は、夫婦で26万円、妻のみで15万円

・非消費支出は、夫婦で4万円、妻のみで1万円

・国民年金は、夫婦ともに5万円

・厚生年金は、夫16万円、妻10万円

・家賃は、夫婦で10万円、一人で5万円

・介護費用は、夫婦で1,000万円

| 持ち家暮らし | 賃貸暮らし | |

|---|---|---|

| 夫婦ともに厚生年金 | 1,980万円 (生活費980万円、介護費用1,000万円) | 4,260万円 (生活費・家賃3,260万円、介護費用1,000万円) |

| 夫が厚生年金、妻が国民年金 | 2,940万円 (生活費1,940万円、介護費用1,000万円) | 5,230万円 (生活費・家賃4,230万円、介護費用1,000万円) |

| 夫婦ともに国民年金 | 5,640万円 (生活費4,640万円、介護費用1,000万円) | 7,920万円 (生活費・家賃6,920万円、介護費用1,000万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※2 世帯主の年齢階級

詳しい計算式を確認したい場合は、こちらのページをご確認ください。

独身世帯の老後資金シミュレーション

独身での老後は、月額16万円程度が平均的な生活費とされています。独身者は、夫婦世帯に比べて賃貸住宅に暮らしている世帯が多いため、家賃分を多めに見積もることが推奨されます。

独身で老後を迎える場合に準備が必要な老後資金の目安を、もっと詳しくシミュレーションしてみましょう。

独身で老後を迎える場合に、準備が必要な老後資金の目安

以下の条件で、「持ち家あり・なし」独身世帯の老後資金をシミュレーションしました。

・毎月の消費支出は、男女ともに15万円

・非消費支出は、男性2万円、女性1万円

・厚生年金は、男性16万円、女性10万円

・国民年金は、男女ともに5万円

・家賃は5万円

・介護費用:500万円

| 性別 | 年金の種類 | 持ち家暮らし | 賃貸暮らし |

|---|---|---|---|

| 男性 | 厚生年金 | 700万円 (生活費200万円、介護費用500万円) | 1,700万円 (生活費・家賃1,200万円、介護費用500万円) |

| 国民年金 | 2,800万円 (生活費2,300万円、介護費用500万円) | 3,800万円 (生活費・家賃3,300万円、介護費用500万円) | |

| 女性 | 厚生年金 | 2,100万円 (生活費1,600万円、介護費用500万円) | 3,400万円 (生活費・家賃2,900万円、介護費用500万円) |

| 国民年金 | 3,400万円 (生活費2,900万円、介護費用500万円) | 4,800万円 (生活費・家賃4,300万円、介護費用500万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※(2) 高齢無職単身世帯

詳しい計算式を確認したい場合は、こちらのページをご確認ください。

老後にかかる生活費以外の費用

老後の生活費以外に必要になってくる費用を見てみましょう。特に、健康問題や持ち家の修繕にかかる費用は、予期せぬ出費となるケースが多いです。あらかじめ余裕を持って準備しておくことが大切です。

医療費や介護費用に備えるために健康に配慮し、定期的な健康診断を通して病気の早期発見、早期治療に努めましょう。

- 税金、社会保険料(年金から引かれるもの)

- 持ち家にかかる税金、維持費、リフォームや修繕費

- 車検などの車の維持費

- 保険料(火災保険、地震保険、車の保険、生命保険など)

- 医療費

- 介護費

- 冠婚葬祭の支出

老後を見据えたライフプラン

老後の安心は、将来を見据えたライフプランを立てることから始まります。個々の生活スタイルに合わせて資金計画を立てましょう。

自分に合った資金計画の立て方

老後の資金計画を立てるためには、まず現在の生活費を把握します。その次に老後の生活スタイルを想定し、必要となる生活費を見積もります。次に、収入源となる年金受給額と現在の資産を確認します。ここまでで資金が不足している場合は、その不足分を準備する計画を立てましょう。

持ち家と賃貸、老後はどちらが安心できる?

老後の生活に「持ち家」と「賃貸住宅」のどちらを選ぶかで、準備が必要な老後資金は大きく変わります。

持ち家に住んでいる場合は、賃貸住宅に住む人と比較して、準備が必要な老後資金は少なく済む傾向にあります。住宅ローンの支払いが終わった後の持ち家は、家賃の支払いが無いことで居住費を大幅に抑えられるためです。(持ち家の場合は、定年時に住宅ローンを完済している自宅に住み続けていることを前提にしています。)

老後の居住にかかる費用

| 世帯種類 | 持ち家暮らし | 賃貸住暮らし |

|---|---|---|

| 独身世帯 | 税金・維持費が必要 (マンションの場合は管理費・修繕積立金が必要) | 家賃分、約1,250万円が必要 (家賃5万円、2年更新で20年間住み続けた家賃額) |

| 夫婦世帯 | 税金・維持費が必要 (マンションの場合は管理費・修繕積立金が必要) | 家賃分、約2,500万円が必要 (家賃10万円、2年更新で20年間住み続けた家賃額) |

「持ち家なしの独身者」は家賃分1,000万円以上が必要

持ち家がなく、老後を賃貸住宅で暮らす独身者は、毎月の家賃支出が必要です。たとえば、家賃が5万円の部屋に20年間住み続けると、家賃と更新料だけで1,250万円になります。年金受給額で足りない場合でも貯蓄で賄えるように、家賃分を含めて老後資金を準備する必要があるのです。

「持ち家なしの夫婦」は家賃分2,000万円以上が必要

夫婦の場合は、2人暮らし以上の間取りが必要なため、毎月の家賃額も高額になる傾向があります。たとえば、家賃が10万円の部屋に20年間住み続けると、家賃と更新料だけで2,500万円になります。この金額は、2人分の国民年金のほぼ全額を占めることになります。

年金では足りないとき、持ち家を活用して資金調達する方法

持ち家として自宅を所有していると、その不動産を活用することで資金を調達することができます。まず考えられる方法は自宅の売却ですが、通常通りに自宅を売却すると退去が必要になるので、自宅から引越しをしなければなりません。

しかし、高齢の方にとって住み慣れた自宅から新しい環境に引越しすることは負担となる場合が多いため、近年はリースバックを利用する人が増えています。

リースバックで老後資金を調達する

リースバックとは、自宅をリースバック専門会社に売却し、その後も同じ家に賃貸として住み続ける仕組みです。家を売却することで所有権は失われますが、住み慣れた環境で生活を続けることができる点が大きなメリットです。

賃貸になることで毎月の家賃の支払いが必要となりますが、売却した自宅から得た資金は、老後の生活費や医療費、旅行など、さまざまな用途に利用できます。

リバースモーゲージで老後資金を借りる

リバースモーゲージは、持ち家を担保にして金融機関からお金を借りる方法です。リバースモーゲージを利用すると、自宅の価値に基づいて融資を受けることができます。

ただし、借金としての性質を持つため、将来的に所有者が亡くなったときに、家を売却して返済する必要があります。(配偶者が亡くなった場合、そのまま引き継げる場合もありますので、詳しくはリバースモーゲージの金融機関に確認しましょう。)

年金をいくらもらえるか確認しよう

老後の生活において、年金は基本的な収入源です。年金支給額は、働き方や収入、さらには働いてる企業によっても変わります。

自分の年金受給額の調べ方

ご自身の年金受給金額は、日本年金機構のウェブサイト「ねんきんネット」で確認することができます。これまでの年金の支払い記録も確認することができるので、支払いが抜けないようにしましょう。

年金はいつから受給するのがいい?

公的年金の基本的な受給開始年齢は、65歳からです。60歳から65歳までの間に年金を受け取ると「繰上げ受給」となり、減額された年金を受給することになります。66歳から75歳までの間に年金を受け取ると「繰下げ受給」となり、増額された年金を受給することができます。

65歳以降も働いて収入がある場合や、生活資金に余裕がある人は繰り下げ受給をした方がお得になるかもしれません。しかし、健康で自由に行動できるときに手元にお金が多くある方が、充実した老後を過ごせることもあるでしょう。

もしも年金を払ってなかったら?

国民年金保険料を支払っていない場合には、年金受給額が減るだけではなく、財産の差し押さえや、家族が遺族年金・障害年金を受け取れないなど、深刻な結果を招く可能性があります。また、保険料の支払い期間が10年未満の場合には受給資格を満たさないため、年金は一切受け取れません。

高齢者にとって、年金は基本的な収入源です。しかし国民年金があったとしても、老後資金は足りないのが実情です。年金を少しでも多く受け取れるように、追納できる期間は追納した方が良いでしょう。

老後資金を準備する、増やす方法

老後資金を準備するためには、収入を増やし、支出を減らすことが大切です。さらに、資産を活用することで効率よく老後資金を作りましょう。老後資金の作り方を紹介します。

1. 持ち家を購入しておくと良い

自宅を購入しておくと、長期的な住居費用を抑えることができます。さらに、不動産には資産としての価値があるので、もしも老後に資金が必要になった場合に、リースバックやリバースモーゲージで資金を調達することが可能になります。若い時から住宅ローンを組んで早めに完済できるようにしたり、余裕があるときに自宅を購入しておくと、将来のいざという時に役に立つことがあるでしょう。

2. 定年退職後も収入源を確保する

定年退職後も健康で元気なうちは、できる限り長く働くことをおすすめします。近年はシニアの求人も増えています。パートタイムや、自分の専門知識を活かした仕事など、体力や健康状態に合わせた働き方を選びながら、収入源を確保しましょう。少子高齢化が進む中で、働ける人はできる限り長く働き続ける時代になっています。

3. 支出の見直しで貯蓄を増やす

日々の生活の中で無駄な支出を見直し、賢く節約することも老後資金の準備には欠かせません。定期的に家計簿を見返しましょう。

お金の管理、見直しポイント

まずは固定費から削減できる項目を探しましょう。具体的には、携帯電話を格安プランに変更することや、保険料の見直し、車を手放してカーシェアに変更するなどです。

めんどうに感じるかもしれませんが、固定費は一度改善すると長期的に効果を発揮します。たとえば、毎月の固定費から月5,000円のマイナスができると、1年で6万円、10年で60万円の貯蓄が生れます。将来の自分のためだと思って見直しましょう。

さらに、日用品や食品の購入でシニア割引を行っているスーパーやドラッグストアもあります。同じ商品を購入するなら、割引を使える日にちに合わせて購入するなど、上手に活用しましょう。

4. 退職金を運用する

退職金で資産運用する方法もあります。なるべくリスクの少ない投資先に少しずつ分けて投資することで、退職金を増やすことができるでしょう。

たとえば、退職金の2,000万円を利回り4%で運用すると、1年後には80万円プラスになります。しかし、投資にはリスクがあります。投資先のリスクを理解し、慎重に選ぶことが重要です。

退職金がないときは?

厚生労働省の統計データによると、退職金がない企業は25%ほどあります。退職金がなくても、給料を定期的に積み立てることで老後の資金を準備できます。iDeCoやつみたてNISAを活用しながら、自分に合った方法を選びましょう。

年代別に見る、老後資金の貯め方

老後資金の準備方法は、世代によって変わります。20代から60代以上の世代別に適した老後資金の貯め方をみていきましょう。

20代〜30代の貯め方

若いうちからの長期投資は、複利の効果を最大限に活かすことができます。つみたてNISAやiDeCoなどを活用し、低コストのインデックスファンドなどに定期的に貯蓄を行う習慣を身につけましょう。たとえ少額でも長期間にわたって積み重ねることで、複利の効果で資産を増やすことができます。

40代〜50代の貯め方

働き盛りのこの年代は、人生の中で最も収入が多くなる時期です。すでに築いている資産の見直しを行い、退職後の生活スタイルを見据えて必要な老後の資金額を算出しましょう。

収入に余裕のあるうちに、住宅ローンの早期返済や、定期的な貯蓄の金額を増やすこともできるでしょう。子供の教育費用の計画も重要ですが、老後資金の準備を疎かにしないようにしましょう。

60代以上の貯め方

高齢になると、資産運用はより安全性を重視しましょう。大きな損失があった場合に取り返しがつかないためです。債券や定期預金など、低リスクの運用にシフトしましょう。60代は定年退職を迎える方が多く、年金受給額でどの程度の生活ができるのか、より具体的にイメージできるようになるでしょう。退職金の適切な管理が大切です。

老後の「もしも」に備える、介護と老後破産

老後は予期せぬ出費が発生することも少なくありません。特に、高齢になると発生しやすい病気と介護に備えることは、安心して老後を過ごすために非常に重要です。

たとえば、脳梗塞や脳出血といった病気は突然発症することが多く、後遺症が残ると介護が必要になるケースも多いです。家庭での介護がむずかしい場合は、医療と介護の設備が整っている老人ホームに入居することも考えられるでしょう。

介護が必要なら介護保険を使う

日本に住んでいる人は、40歳になると介護保険料の支払いが始まります。介護保険は、介護サービスを1割から3割の費用負担で利用できる公的制度です。

たとえば1割負担の人は、10,000円の介護サービスを利用した場合、1,000円が自己負担額となり、残りの9,000円は介護保険から支払われます。

介護保険を利用するためには、住んでいる市区町村から「要介護」か「要支援」と認定される必要があります。介護が必要になった際には忘れずに申請しましょう。

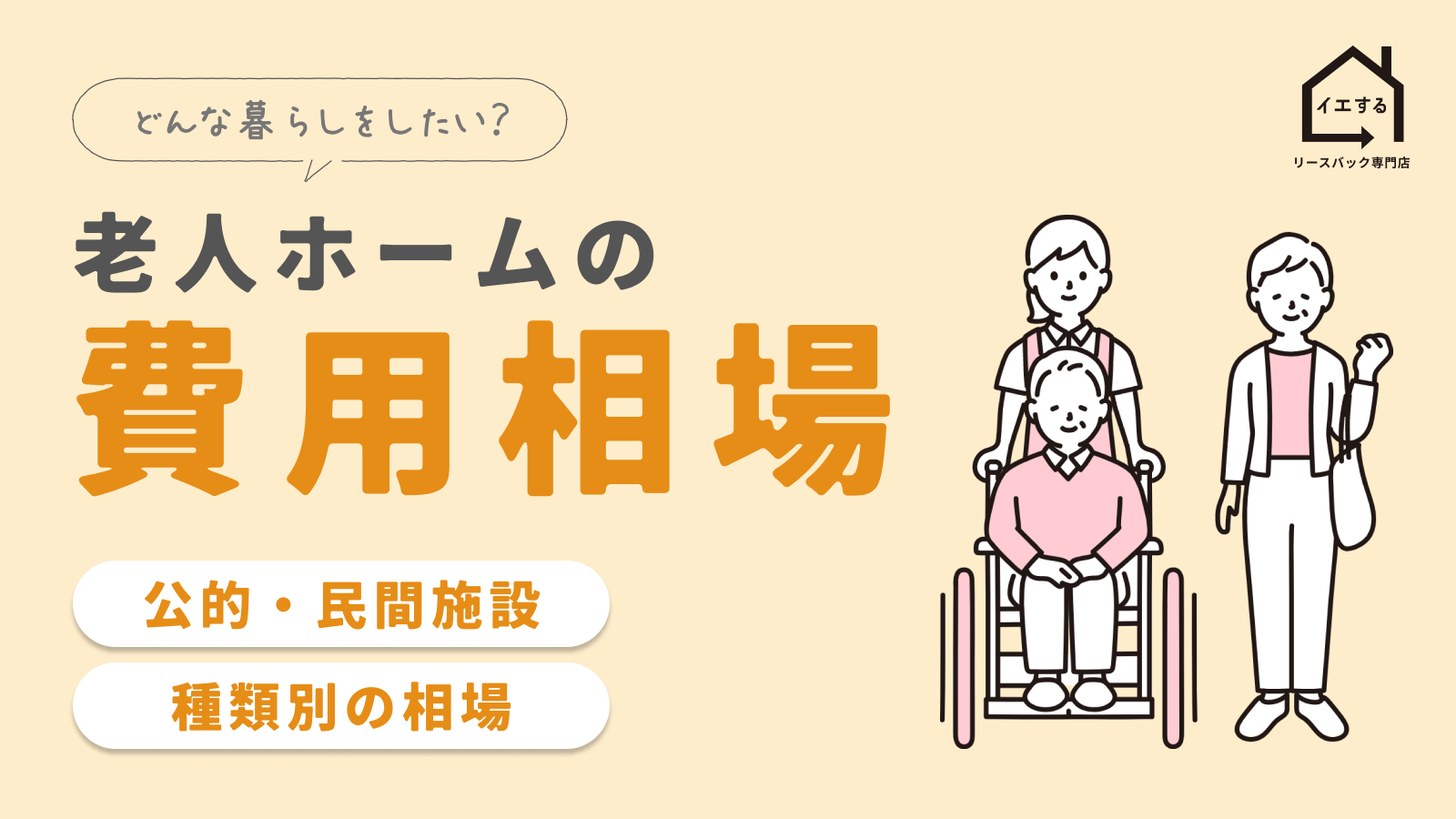

老人ホームの費用相場

老人ホームに入居するには「入居一時金」と「月額利用料」の2種類の費用がかかります。これらの費用は、施設の種類、サービス内容、地域や立地、などによって大きく異なります。

また、老人ホームにはさまざまな種類の施設があり、それぞれの種類によって価格帯が異なります。

さらに「公的施設」と「民間施設」の2種類があり、サービス内容や費用も大きく異なります。費用は公的施設の方が安い傾向がありますが、レクリエーションなどのサービスは民間施設の方が充実している傾向があります。

介護が必要な人向けの施設の費用相場(目安)

| 運営 | 施設の種類 | 入居一時金 | 月額費用 |

|---|---|---|---|

| 公的施設 | 特別養護老人ホーム(特養) | 0円 | 10万円から15万円 |

| 介護老人保健施設(老健) | 0円 | 10万円から20万円 | |

| 介護医療院(介護療養型医療施設) | 0円 | 10万円から20万円 | |

| 民間施設 | 介護付き有料老人ホーム | 0円から数千万円 | 15万円から数百万円 |

| 住宅型有料老人ホーム | 0円から数千万円 | 15万円から数百万円 | |

| グループホーム | 0円から100万円 | 15万円程度 |

介護が必要なく、自立した人向けの施設の費用相場(目安)

| 運営 | 施設の種類 | 入居一時金 | 月額費用 |

|---|---|---|---|

| 公的施設 | ケアハウス(一般型) | 0円から30万円 | 10万円から15万円 |

| ケアハウス(介護型) | 0円から数百万円 | 15万円から20万円 | |

| 民間施設 | サービス付き高齢者向け住宅 | 0円から100万円 | 10万円から20万円 |

老人ホームの費用が払えなかったら?

老人ホームの費用が払えない問題は、本人だけではなく家族も含めた問題と考えましょう。

老人ホームに入居する費用が用意できない場合は、在宅介護をしながら訪問介護サービスを利用する方法があります。しかし在宅介護は家族への負担がかかるため、よく考えて検討しましょう。

また、老人ホームに入居した後に費用が払えなくなると、身元引受人に請求されたり、それでも支払いができない場合は強制退去となってしまうこともあります。公的支援の軽減・助成制度を活用しながら、費用負担の軽い公的な老人ホームの利用を検討しましょう。

老後破産しないためには?

老後破産とは、定年退職後の生活において、経済的に困窮した状態を指します。いくら年金受給額が多くても、貯蓄が多くても、それ以上に支出が多く収支のバランスが合っていない場合は、老後破産におちいります。このように、老後破産は誰にでも起こる可能性がある問題なのです。

他にも、病気で高額な医療費が必要になった場合や、様々な理由で急に大きな出費が必要になった際に、老後破産状態にいたるケースがみられます。老後破産を避けるためには、定年退職の前から準備することが重要です。

定年退職前の準備

- 自分の年金受給額を知り、できる限り増やす

- 定年退職前に貯蓄を増やす

- 住宅ローンを完済する

- 健康維持で医療費対策

定年退職後の対策

- 収支を計算して家計を見直す

- 再雇用やパートタイムで、できる限り働く

- 社会保障制度を活用する

老後資金を心配しすぎないために

厚生労働省のデータによると、老後の生活費は年金のみでは足りません。つまり老後破産したくなければ、ある程度の貯蓄の準備が必要です。けれども、心配しすぎる必要もありません。

年金収入に合わせた出費ができていることが重要で、収支バランスが良い場合はそこまで必要することはありません。日本は社会保障制度が充実していますので、上手に活用しながら生活していきましょう。

老後資金を準備する必要がないケース

- 十分な資産がある人

- 退職金が高額な人

- 低コストの生活スタイルの人

- 家族のサポートがある人

- 生活保護で生活する人

イエするの「あんしんリースバック」で老後資金を準備する

イエするの「あんしんリースバック」は、自宅を売却してもそのまま住み続けることができます。引越しが必要ないことで、高齢の方やペットを飼っている方に多く利用されています。

「イエする」は、全国対応のリースバック専門店です。最短3日で現金化することができますので、急いで現金が必要な場合もご相談ください。

| 不動産の売却 | ・自宅をリースバック専門会社に売却します。 ・売却価格は市場価値や不動産の状態に基づいて決定されます。 |

|---|---|

| 賃貸契約の締結 | ・同じ家に住み続けるための賃貸契約を結びます。 ・賃貸契約は住み続けたい期間はずっと住み続けられるように内容を確認しましょう。 |

| 資金の活用 | ・売却によって得た資金を、老後の生活資金に活用することができます。 |

イエするの「あんしんリースバック」を活用し、老後資金の調達に成功した方の成功事例を紹介します。

まとめ:老後の生活は長期的な目線で考えよう

老後を安心して過ごすためには、適切な老後資金の準備計画を立てましょう。

老後の生活費は、生活スタイルや居住状況によって大きく変わりますが、一般的には独身世帯で月額約16万円、夫婦世帯では月額約30万円が目安とされています。しかし、これらはあくまで基本的な生活費であり、老後には医療費や介護費用など、予期せぬ出費も発生します。その分の余裕がある資金を準備しましょう。

また、リースバックのように不動産を活用した資金準備法も選択肢の一つとなります。老後資金が足りないときは、リースバック専門店「イエする」にご相談ください。リースバックは、専門店から長期的な視野でアドバイスを受けることが大切です。