「老後破産」は、誰にでも起こる可能性がある問題です。

実際に、現役時代の収入が多かった人でも定年退職後に老後破産に陥っていますし、老後資金を十分に備えていた人でも老後破産に陥っている人がいます。

老後の生活は、思っていたよりも年金受給額が少なかったり、病気や介護などで予期せぬ大きな出費が発生することがあります。

この記事では、老後破産の原因、そして防ぐための具体的な対策をわかりやすく解説します。

老後破産とは?

老後破産とは、定年退職後の生活において、経済的に困窮した状態を指します。

年金だけでは生活が成り立たず、貯蓄が底をついたり、債務の返済ができなくなったりする状態です。老後に自己破産することだけを老後破産と呼ぶのではありません。

たとえ老後の収入や貯蓄が多くても、それ以上に支出が多い場合は生活が成り立たなくなります。決して、収入が多いから安心、貯蓄が多いから安心、とは言えないのです。

たとえば、現役時代の貯蓄を切り崩しながら生活していたけれど、突然の病気で高額な医療費がかかったために老後破産に至った高齢者や、住宅ローンの返済が困難となり家を手放さざるを得なくなったケースなどがあります。

老後破産は増加傾向。共通点は?

老後破産になる人の共通点と、老後破産したらどうなるのかを解説します。

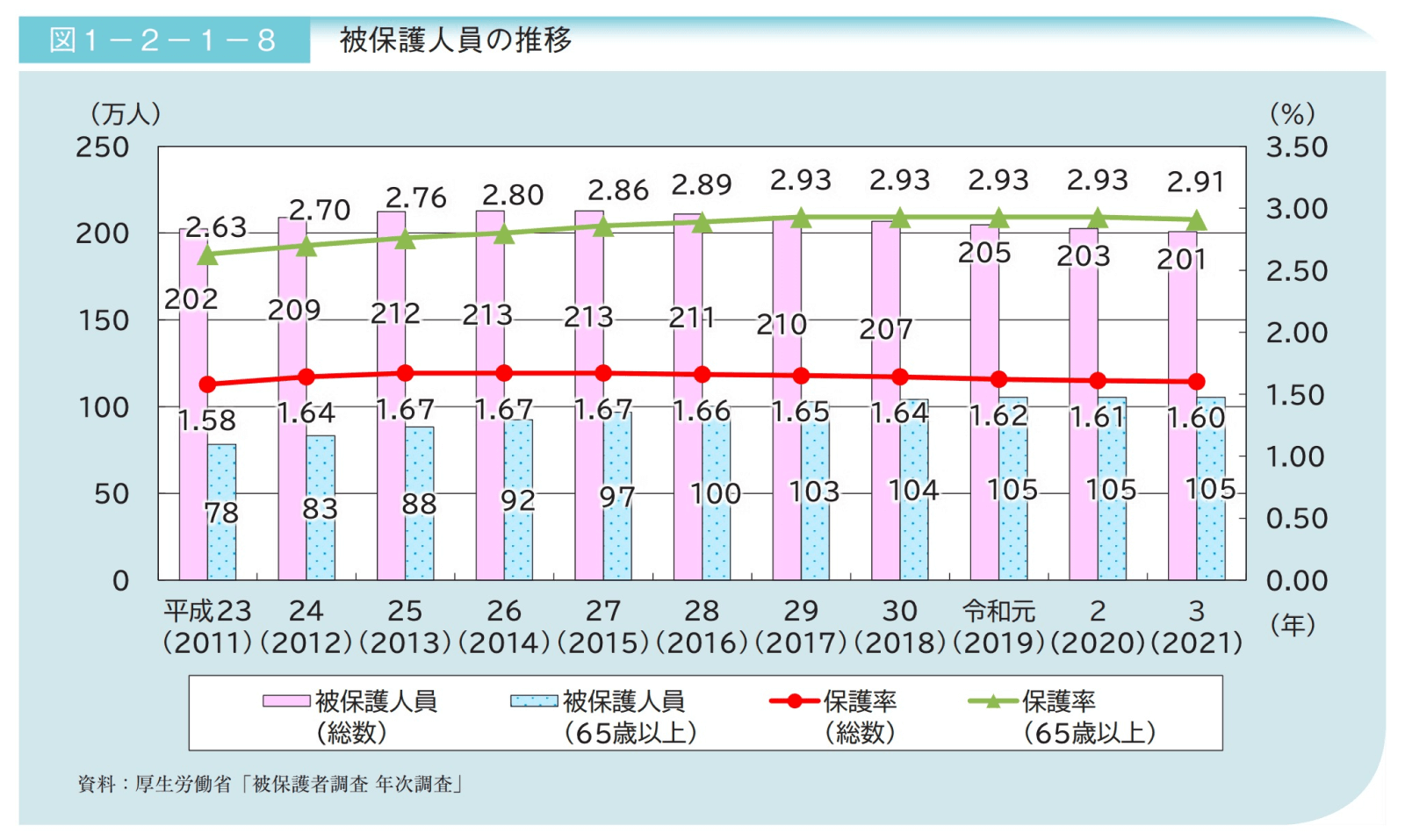

65歳以上の生活保護受給者は150万人以上で、増加傾向

内閣府が発表している「令和5年版高齢社会白書」によると、令和3年における65歳以上の生活保護受給者の人数(被保護人員)は150万人となっています。

65歳以上の生活保護受給者の人数は、2011年は78万人でしたが、2016年に100万人を超え、2019年からは105万人を超えており、増加傾向にあることがわかります。

参照:内閣府 令和5年版高齢社会白書(全体版)(PDF版)

第2節 高齢期の暮らしの動向

1 就業・所得(2/4 PDF形式:900KB)

老後破産になる人の共通点とは?

老後破産しやすい人には共通点があります。まずは年金が少ない人、次に住宅ローンや借入金が残っている人、さらに、健康問題で医療費が高額になる人です。

老後破産したらどうなるのか?

老後破産の状態になったら、まずは家族の援助を頼ります。家族の援助を受けられない人は、生活保護を受給することになるでしょう。

しかし、生活保護は持ち家があると受給できません。先に自宅をリースバックするか、売却して引っ越す必要があります。また、住宅ローンやその他の債務がある人は、自己破産を検討することになるでしょう。自己破産をすると、長年住み続けた自宅を失うことになりす。また、生活保護における家賃の上限額は、それぞれの行政区により決められていますので、注意が必要です。

自宅にそのまま住み続けたい場合は、リースバックが最適です。リースバック専門店「イエする」までご相談ください。

老後破産にいたる原因6つ

なぜ老後に破産にいたるのか?たとえ年金受給額が高額でも、貯蓄を十分に用意していたとしても、それ以上に支出していれば老後破産に陥ります。老後破産に至る原因を知ることで、防ぐ方法が見えてきます。

- 年金受給額が少ない

- 貯蓄が少ない

- 家族のサポートや援助がない

- 生活レベルを落とせず、収入と支出が合っていない

- 住宅ローンや教育ローンの支払いがある

- 医療費・介護費の増加

1. 年金受給額が少ない

老後破産の原因として特に深刻なのが「年金受給額の少なさ」です。日本では、老後の収入源として年金制度がありますが、その受給額は人によって大きく異なります。

国民年金はすべての国民が加入する公的年金制度ですが、その受給額は厚生年金に加入している人と比べて低く設定されています。国民年金を満額(40年間)納めても、受給額は毎月6万円程度です。

自営業者やフリーランスなど、厚生年金に加入していない人は、老後の年金は国民年金のみとなります。年金以外の収入源を確保したり、貯蓄を増やす対策が必要でしょう。

2. 貯蓄が少ない

貯蓄が不足していると、予期せぬ支出に対応できなくなります。冠婚葬祭が重なったり、自宅の設備故障や修繕費用でまとまった資金が必要な場合には、貯蓄から捻出することになるでしょう。そのときに貯蓄が少ないと、老後破産と言える状態に陥ります。

また、生活費のために貯蓄を切り崩していると、月々の切り崩し額は少額でも、長い期間で見ると資金が不足するケースが多くなります。現役時代の早いうちから、コツコツ定期的に貯蓄を続けておく必要があるでしょう。

3. 家族のサポートや援助がない

年金や貯蓄が少なくても、家族から経済的な援助を受けることができれば、老後の生活は安定するでしょう。かつての日本は、子世帯と同居して暮らすことで、家族が高齢者のケアを担ってきました。

しかし現代社会では核家族化が進んだことで、子ども世帯から経済的な援助を受けることを期待できないケースが増えています。子どもが複数いる場合はひとりひとりから少しずつ援助を受けることで解決するケースもありますが、ひとりっ子がひとりで両親の生活を援助するとなると、なかなか難しいのが現実でしょう。

4. 生活レベルを落とせず、収入と支出が合っていない

現役時代の生活レベルを落とせず、老後の収入に見合わない生活をしようとすると、やがて貯蓄を使い切り、老後破産へと進むことになります。

定年退職すると給与が無くなり、年金に依存する生活に変わります。しかし年金の受給額は、現役で働いていた時の収入に比べると大幅に少ないことが一般的です。それなのに現役時代と同じ生活を続けようとすると、貯蓄を切り崩す生活になるでしょう。

生活レベルを落とすことは抵抗があるかもしれませんが、収入と支出が合わない状態を続けることは老後破産への道をたどることになりかねません。定年退職をする前から生活レベルの見直しを行いましょう。

5. 住宅ローンや教育ローンの支払いがある

定年退職後も続くローンの返済は、老後破産のみならず自己破産の原因になり得ます。近年は晩婚化が進んだことによって、住宅ローンや子どもの教育ローンの支払いが、定年退職後も続く場合が少なくありません。

住宅ローンの返済期間は35年などと長く設定されていることが一般的で、35歳以降に住宅ローンを契約した人は、定年退職後もローンの支払いが続く人もいるでしょう。

老後に収入が減少してどうしてもローンを支払えなくなり、そのまま滞納をすると、最悪の場合は自宅が競売となり、残債を返済できない場合は自己破産へとつながっていきます。

そのため、定年退職前にローンを完済できれば繰上げ返済をして、老後の準備を進めることが重要です。

6. 医療費・介護費の増加

老後破産を加速させる要因に、医療費や介護費用の増加があげられます。高齢になると、どうしても健康問題は増えがちで、必要となる医療費や介護費用が想像以上に高額になることがあります。

高齢になるほど慢性的な病気にもかかりやすくなり、定期的な医薬品の購入や治療が必要になることも少なくありません。また、大きな病気が見つかった場合には、高額な治療費や入院費がかかることも多いです。

病気になると医療費は長期にわたって続くことが多く、介護が必要になった場合はさらに追加で介護費用を負担することになります。

厚生労働省のデータによると、年齢を重ねるごとに医療費は増加していきます。栄養のある食事や運動を習慣化して、健康を維持できるように努めましょう。

高収入でも安心できない理由

高収入であれば老後も安心だという考えがあります。しかし、実際には高収入の世帯であっても老後破産する場合があります。

その理由は、現役時代に高収入だった人は生活水準が上がっていることが多く、日常的な支出も多い傾向にあることがあげられます。豪華な住宅、高級車、海外旅行など、高い生活水準を維持するための支出は、収入が減少した後も続く可能性があります。また、高収入世帯は意外と、十分な貯蓄や資産形成が出来ていないケースがよくみられます。

たとえ現役時代に高収入だったとしても、適切な貯蓄や資産運用が行われていないケースは特に危険と言えるでしょう。

老後破産を防ぐ対策と準備

老後破産を避けるためには、定年退職前からの準備が大切です。適切な準備を行うことで、安心して老後を過ごすことができるでしょう。定年退職の前と後で取れる対策は違ってきます。それぞれの時期にできることを確認しましょう。

定年退職前の準備

定年退職前は、経済的に余裕があることが多いでしょう。余裕があるうちに貯蓄を進めたり、ローンの返済を完了させることで、老後の安心につながります。

1. 自分の年金受給額を知る、増やす

まずは自分が将来どれくらいの年金を受給できるのかを知ることが重要です。そして、受給額を増やすために今からできることがあるかを確認しましょう。

将来受給できる年金は、日本年金機構から提供される「ねんきん定期便」や、オンラインの「ねんきんネット」で確認すると良いでしょう。

受給できる年金では足りない場合は、年金受給額を増やす対策が取れるかを確認します。年金受給額を増やすためには、国民年金保険料を追納する、60歳以降も国民年金に加入する、国民年金基金に加入する、70歳まで働いて厚生年金に加入する、などの方法があります。

2. 定年退職前に貯蓄を増やす

定年退職する前に、できるだけ貯蓄を増やすことが重要です。現役で働いている期間は経済的に余裕があることが多いでしょう。iDeCoや、つみたてNISA、定期預金などを利用して貯蓄を増やしておくことで、老後破産の心配を減らすことができます。

3. 住宅ローンを完済する

住宅ローンは、定年退職前に完済しておくことが望ましいです。住宅ローンを完済することで、毎月の返済負担がなくなり、老後の生活費に余裕が生まれます。定年退職後にローンの返済に困ることも無くなります。

また、繰り上げ返済を活用してローンの返済期間を短縮することで、利息の支払いを減らすことも可能です。そして持ち家は資産となるため、いざという時に売却やリースバックすることで資金に変えることができます。

4. 健康維持で医療費対策

健康を維持することは、高額な医療費を抑えるために重要です。日頃からの健康管理に気をつけて、定期的な健康診断、バランスの取れた食事、適度な運動を心掛けましょう。

定年退職後の対策

定年退職後の生活は、新たなスタートとも言えます。収入源が大きく変わり、生活スタイルもそれまでとは異なるものと考えましょう。老後破産しないためには、年金収入に合わせた生活に切り替えることが重要です。

1. 収支を計算して家計を見直す

定年後の収入は大幅に減少するため、収支のバランスを再計算し、家計を見直すことが必要です。固定費の削減、不要な出費の見直しを行い、無駄遣いを省きましょう。家計簿アプリなどを使って、収入と支出を把握しましょう。支出の見直しや節約ポイントを見つけやすくなります。

2. 再雇用やパートタイムで、できる限り働く

収入源を確保するために、可能な限り働き続けることが望ましいです。

可能な限り働き続けることで、収入を増やすことはもちろん、社会とのつながりを保つことができます。自分のスキルや経験を生かした再雇用、パートタイム、趣味や特技を活かした仕事など、様々な形での就労が考えられます。体力や健康状態に合わせた働き方を選びましょう。近年はシニアを対象にした求人も増えてきています。

3. 社会保障制度の活用

日本には、高額療養費制度や、介護保険、高齢者向けの住宅支援、生活保護制度など、国民の生活をサポートするための様々な社会保障制度があります。自分が利用できるサービスを調べ、積極的に活用しましょう。お住まいの自治体の窓口で相談することができます。

イエするのリースバックで老後破産を防ぐ

老後破産に陥りそうなときは、自宅をリースバックすることで解決できることがあります。

リースバックの仕組みとメリット

リースバックとは、自己所有の不動産(自宅)を売却し、その後も賃貸で同じ家に住み続けることができる制度です。リースバックは、住み慣れた家を離れたくない人に適しています。ただし、家賃の支払いが続くので長期的な資金計画が必要です。

リースバック専門店「イエする」のリースバックは、最短3日で現金化することができます。無料相談までお問い合わせください。

| 不動産の売却 | ・自宅をリースバックの専門会社に売却します。 ・売却価格は市場価値や不動産の状態に基づいて決定されます。 |

|---|---|

| 賃貸契約の締結 | ・同じ家に住み続けるための賃貸契約を結びます。 ・賃貸契約は住み続けたい期間はずっと住み続けられるように内容を確認しましょう。 |

| 資金の活用 | ・売却によって得た資金を、老後の生活資金に活用することができます。 |

実際にイエするのリースバックで老後破産を回避した事例

リースバック専門店「イエする」のリースバックを利用することで、老後破産の危機を回避した人は多くいらっしゃいます。大きな医療費が必要になったが、リースバックによって資金を確保し、治療に専念できたケースなどがあります。

まとめ:老後破産は誰にでも起こり得る。冷静に対処しよう

老後破産は年金や貯蓄が少ない人だけではなく、誰にでも起こり得る問題です。老後破産を防ぐためには、収入と支出のバランスを調節し、足りない資金の準備を進めることが必要です。

今日からできることを少しずつ始めましょう。健康で充実した老後にするために、前向きに準備を進めていくことが大切です。