老後資金をいくら準備すればいいのか、不安に思っていませんか?

必要な老後資金は、個人の生活スタイルや居住地域によって異なります。また、国民年金のみを受給するのか、厚生年金を受給するのかによっても、必要な老後資金は大きく異なります。

この記事では、老後資金の「平均額」に注目し、国の統計データを参考にした平均値を紹介します。ご自身に当てはまる老後資金を確認してください。

老後資金とは?平均寿命で考える

老後資金とは、定年退職後の生活を支えるために必要なお金のことです。準備が必要な老後資金の計算は、平均寿命に基づいて計算します。

厚生労働省が発表している最新の日本の平均寿命は、男性81歳、女性87歳です。このことから、定年退職(65歳)から平均寿命までの老後資金で生活する期間は、男性16年間、女性22年間となります。女性の方が平均寿命が長いため、より多くの老後資金を準備する必要があります。

| 男性 | 女性 | |

|---|---|---|

| 平均寿命 | 81年 | 87年 |

| 定年退職(65歳)から平均寿命まで | 16年間 | 22年間 |

参考:厚生労働省(令和2年)令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える-

図表1-2-1 平均寿命の推移

近年の日本では、平均寿命は延び続けています。1955年には男性63歳、女性67歳だった平均寿命は、今は20年近く伸びました。さらに2024年には男性83歳、女性89歳となる予測になっています。

長寿化により、定年退職後の生活が長くなることで老後資金が足りなくなることが問題になっています。定年退職の年齢も延長するように法改正されており、2025年4月からは定年を65歳にすることが義務化されることが決まっています。さらに2021年の法改正では、70歳までの就業機会を確保することが企業の努力義務となりました。

したがって、老後資金は「いつまでにどのくらい貯めるべきか」という問題ではなく、「どのように調達し、資産をどう活用するか」という問題として考えましょう。

老後の平均的な生活の費用

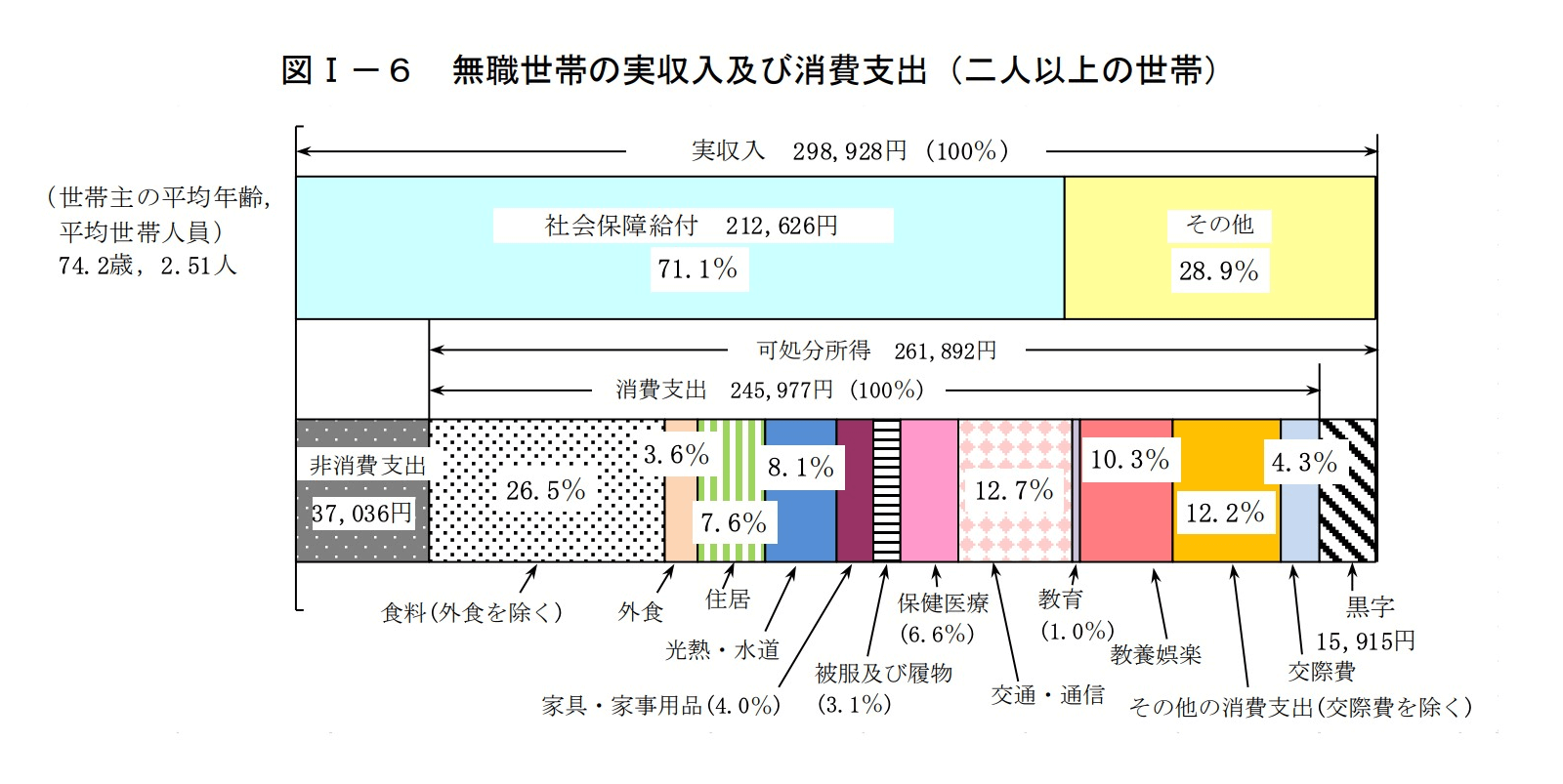

老後に必要な生活費用の平均は、生活スタイルや住んでいる地域によって異なります。総務省の統計データによると、消費支出と非消費支出を合わせて、夫婦世帯では月に30万円程度、単身世帯は月に16万円程度を毎月支出するとされています。

| 世帯形態 | 月間平均(生活費) | 年間必要額 | 20年間の総額 |

|---|---|---|---|

| 夫婦世帯 | 30万円 | 360万円 | 7,200万円 |

| 単身世帯(男女ともに) | 16万円 | 192万円 | 3,840万円 |

生活費には、食費、住居費、光熱費、通信費、保険料、医療費、交際費、趣味・娯楽費などが含まれます。しかし、生活費は居住地域によっても異なります。都市部では高く、地方では比較的低くなる傾向があります。

また、健康状態によっても、医療費や介護費用が大きく変動するため、余裕を持った計画が必要です。さらに、長期間にわたる老後資金の計画では、インフレ率も考慮する必要があります。物価の上昇に伴い、実際に必要な金額は増加する可能性があります。

出典:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

出典:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

単身者と夫婦世帯、老後資金にどのくらいの差がある?

平均的に、夫婦世帯は単身世帯よりも約1.8倍の生活費を必要とします。夫婦世帯では、住居費や光熱費など複数の固定費が共有されるため、2倍の費用が必要にはなりません。そのため、単身世帯に比べて1人当たりの負担は低くなります。

しかし、老後の夫婦世帯では、旅行やレジャーなどに費用を多くかける傾向があります。夫婦で旅行に行ったり、共通の趣味に打ち込むことを老後の楽しみにしている夫婦も多いでしょう。

年金の受給平均額(国民年金・厚生年金)

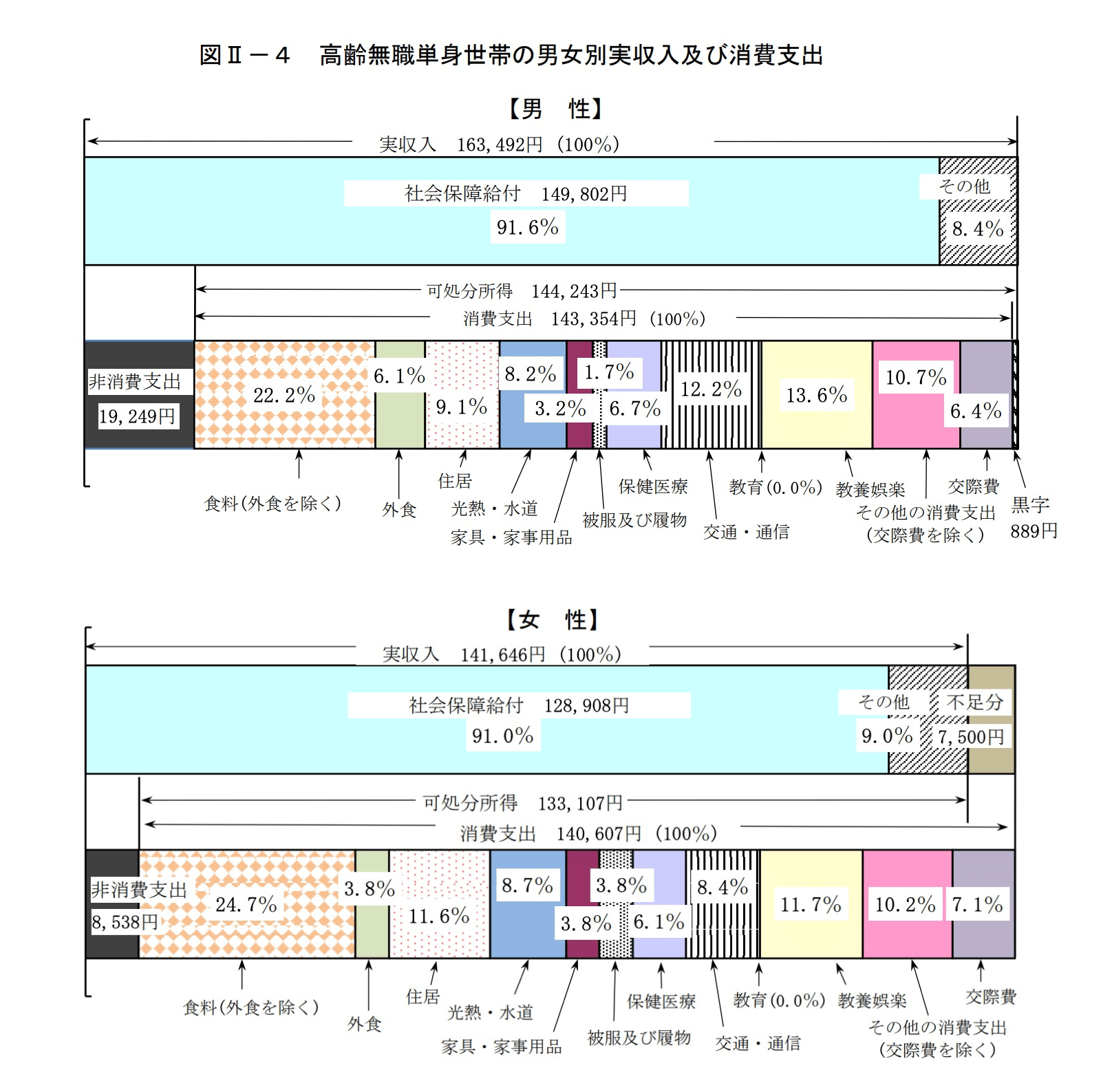

国民年金は、すべての国民が加入する基礎的な年金制度で、平均的な受給額は月額56,479円(令和3年)です。「老齢基礎年金」とも呼ばれます。

厚生年金は、会社員や公務員などが加入する年金制度で、国民年金に上乗せされる形で受給されます。平均的な受給額は、月額145,665円(令和3年)です。

以下の表は、一人当たりの月額平均です。たとえば、夫婦ともに厚生年金の場合は約29万円が平均額になり、夫婦ともに国民年金の場合は約11万円が平均額となります。

国民年金・厚生年金の一人当たり平均金額

| 国民年金(月額) | 厚生年金(月額) | |

|---|---|---|

| 令和元年 | 56,049円 | 146,162円 |

| 令和2年 | 56,358円 | 146,145円 |

| 令和3年 | 56,479円 | 145,665円 |

参考:厚生労働省年金局 (令和4年12月)令和3年度 厚生年金保険・国民年金事業の概況

※表6 厚生年金保険(第1号) 受給者平均年金月額の推移

※表 20 国民年金 受給者の平均年金月額の推移

会社員時代に、平均年収よりも高額な年収だった場合は、厚生年金の受給額も平均額よりも多くなると考えられます。しかし、厚生年金は最低でも10年間(120月)以上の加入期間が必要です。たとえば、厚生年金に加入していた期間が9年間だった場合は、上乗せ分を受給することはできませんので注意してください。

自分の年金受給額の調べ方

ご自身の年金の支払い記録や、受給金額を確認する方法は、日本年金機構のウェブサイト「ねんきんネット」や、ねんきん定期便で確認することができます。

- 日本年金機構のウェブサイト「ねんきんネット」

「ねんきんネット」にログインすることで、自分の将来の年金額を確認できます。

参考:日本年金機構ねんきんネット - ねんきん定期便

年に1回、誕生月頃に日本年金機構から送られてくるハガキです。これまでの加入記録や、将来の見込み年金額が記載されています。 - 最寄りの年金事務所に聞く

年金事務所に電話で直接確認することも可能です。

老後の平均的な生活費と、年金受給額の差額

老後の平均的な生活費と、平均的な年金受給額との差をみてみましょう。この差額が大きいほど、老後資金の貯蓄や収入源が必要となります。夫婦世帯と単身世帯の具体的な差額をみてみましょう。

夫婦世帯の差額

夫婦世帯の平均的な生活費は、月に約30万円とされています。夫婦双方が平均的な厚生年金を受給している場合、20年間の差額は144万円となり、準備が必要な老後資金は比較的少なく済むでしょう。

| 世帯形態 | 生活費(月額) | 年金受給額(月額) | 年間差額 | 20年間の差額 |

|---|---|---|---|---|

| 夫婦ともに厚生年金 | 30万円 | 29万円 | 12万円 | 144万円 |

| 夫が厚生年金、妻が国民年金 | 30万円 | 20万円 | 120万円 | 2,400万円 |

| 夫婦ともに国民年金 | 30万円 | 11万円 | 228万円 | 4,560万円 |

単身世帯の差額

単身世帯の場合、平均的な生活費は月に約16万円とされています。こちらも、平均的な厚生年金を受給している場合、20年間の差額は144万円となり、準備が必要な老後資金は比較的少なく済むでしょう。

| 世帯形態 | 生活費(月額) | 年金受給額(月額) | 年間差額 | 20年間の差額 |

|---|---|---|---|---|

| 厚生年金 | 16万円 | 14.5万円 | 18万円 | 360万円 |

| 国民年金 | 16万円 | 5.6万円 | 125万円 | 2,496万円 |

老後の貯蓄の平均額・中央値

老後の安心した生活を送るためには、年金では足りない分を補えるだけの準備が必要です。総務省の家計調査報告(世帯属性別にみた貯蓄・負債の状況)の統計データによると、二人以上の世帯のうち、世帯主が65歳以上の世帯では、貯蓄の平均値は2,414万円、中央値は1,677万円となっています。

世帯主が65歳以上の世帯の貯蓄額

| 平均値 | 中央値 | |

|---|---|---|

| 二人以上世帯 | 2,414万円 | 1,677万円 |

参考:総務省統計局(令和5年5月)家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)

※世帯属性別にみた貯蓄・負債の状況

一方、単身世帯の60歳以上の世帯の貯蓄総額は、内閣府の高齢者の経済生活に関する調査によると、「100万円〜500万円未満」が20.7%と一番多く、次に「100万円未満」が15.6%、三番目に「500万円~1,000万円未満」が11.4%でした。2,000万円以上の貯蓄があるのは11.0%となっています。

単身世帯と夫婦世帯で、1,000万円以上の貯蓄をしている割合を比較すると、単身世帯は20.3%、夫婦世帯は33.1%となっており、夫婦世帯の方が貯蓄の多い家庭が多いことがわかります。

60歳以上の世帯の貯蓄総額

| 単身世帯 | 夫婦のみの世帯 | |

|---|---|---|

| 100万円未満(0円は除く) | 15.6% | 8.2% |

| 100万円~500万円未満 | 20.7% | 17.1% |

| 500万円~1,000万円未満 | 11.4% | 12.7% |

| 1,000万円~2,000万円未満 | 9.3% | 13.4% |

| 2,000万円以上 | 11.0% | 19.7% |

| 貯蓄はない | 10.1% | 5.0% |

| 不明・無回答 | 21.9% | 23.9% |

参考:内閣府政策統括官(共生社会政策担当)(令和元年度)高齢者の経済生活に関する調査

※図表2-4-1-2 貯蓄総額(Q14)(択一回答)

老後の医療費の平均額

老後にかかる医療費の平均額は、年間約50万円〜100万円とされています。これには、入院、通院、処方薬の費用が含まれます。

厚生労働省の国民医療費の統計データによると、65~69歳までは年間50万円程度ですが、年齢が上がるに従って医療費は増えていき、90歳以上になると年間114万円程度の医療費がかかっています。

特に、入院の費用が増えており、年齢を重ねるに従って、病気や介護で入院治療が必要になっていくことがわかります。

一人当たりの医療費

| 総額 | 入院 | 入院外 | 歯科診療 | 薬局調剤 | |

|---|---|---|---|---|---|

| 65 ~ 69歳 | 501,500円 | 184,600円 | 181,200円 | 31,300円 | 87,900円 |

| 70 ~ 74歳 | 631,900円 | 239,500円 | 225,300円 | 34,900円 | 111,900円 |

| 75 ~ 79歳 | 789,700円 | 322,800円 | 259,700円 | 37,600円 | 140,600円 |

| 80 ~ 84歳 | 939,500円 | 428,800円 | 274,100円 | 36,100円 | 161,700円 |

| 85 ~ 89歳 | 1,061,200円 | 554,500円 | 260,600円 | 31,900円 | 165,000円 |

| 90歳以上 | 1,147,500円 | 687,700円 | 226,300円 | 26,800円 | 145,500円 |

参考:厚生労働省(令和3年 11 月)令和元(2019)年度 国民医療費の概況

※第5表 性、年齢階級、医科診療-歯科診療-薬局調剤別にみた国民医療費・構成割合・人口一人当たり国民医療費

老後の楽しみのための平均額

老後の楽しみは、老後の生活の質を高める大切な要素となります。老後の趣味やレジャーにかかる費用の平均は、年間約20万円〜40万円です。この金額には旅行、スポーツクラブの会費、趣味の教室やサークル活動の費用などが含まれます。

定年退職後に旅行を楽しむ高齢者も多く、会社員時代には実現できなかった、海外旅行などの長期旅行に出かける方も多いです。そのための予算も、老後資金の計画に含めておくと安心して老後を楽しむことができるでしょう。

年金で足りない老後資金を準備するには?

老後の年金だけでは足りない資金を補うためには、持ち家を活用するリースバックや、持ち家を担保にお金を借りるリバースモーゲージがあります。他にも、パートタイムの仕事や趣味を生かした副業で収入を得る、退職金や貯蓄を資産運用で増やすなどが考えられます。

リースバックで自宅を現金化する

リースバックは、自宅を売却して現金を得つつ、その物件を賃貸して引き続き住み続ける方法です。これにより、自宅を活用して、老後の資金を得ることができます。

| STEP1 | 自宅をリースバック専門会社に売却する | 所有する不動産をリースバック専門会社に売却し、一時的に大きな現金を得ます。 |

|---|---|---|

| STEP2 | 賃貸契約を結ぶ | 売却した不動産で賃貸契約を結び、引き続き自宅に住み続けます。 |

| STEP3 | 賃貸料を支払う | 毎月、賃貸料を支払いながら住み続けます。 |

リースバックにより、自宅の資産価値を現金化し、それを老後資金として活用できます。引越しの必要がなく、住み慣れた自宅で生活を続けることができることが大きなメリットです。リースバック専門店「イエする」は最短3日で現金化することができますのでお気軽にご相談ください。

仕事や趣味を生かした副業で収入を得る

定年退職後も、仕事の経験や趣味を生かして仕事をすることで、収入を得ることもできるでしょう。近年はシニア向けの求人も増えているため、時間や体力に合わせてパートタイムの仕事をすることも選択肢の一つです。

他にも、定年退職前の経験や、専門知識を活かして再就職することや、コンサルティングとしての仕事なども可能でしょう。また、趣味を活かして作品の販売なども副業として考えられます。

退職金や貯蓄を資産運用で増やす

退職金や貯蓄を効果的に資産運用することで、老後の資金を増やすことも考えられます。ただし、リスク管理をしっかりと行いましょう。

株式、債券、不動産、投資信託など、様々な投資先があります。たとえば、NISA枠で株式投資すると、売却益だけではなく配当金も非課税になります。上手に活用することで、効率よく資産運用を行えるでしょう。

しかし、投資は失敗すると、逆に資産を失う結果になることもあります。投資に不慣れな場合は、自身のリスク許容度や、知識に合った投資先を慎重に選択しましょう。決して、嘘の儲け話に騙されてはいけません。

まとめ:老後資金はどのように調達し、資産をどう活用するか

老後の生活は、老後資金がいくらあるかによって、大きく左右されます。この記事では、老後資金の「平均」を掘り下げ、老後に必要な費用の平均と、資金の準備方法について詳しく解説しました。

平均値を参考にして自分の老後資金をシミュレーションすることで、現在の貯蓄額、予想される収入と支出、定年退職後の年数を考慮した具体的な計画を立てることができます。

年金だけでは足りない老後資金については、リースバックのような資産の現金化や、副収入を得たり、投資運用によって資産を活用して資金を調達することが有効です。

自宅を活用して老後資金を調達したい方は、リースバック専門店「イエする」までご相談ください。安心して老後を迎えられるように、準備をする手助けができればと思います。