「リースバック」という言葉は耳にしたことがあるが、どのような仕組みなのか理解されていない方も多いのでは?

リースバックは自宅を利用した資金調達法で、近年注目されている不動産取引です。たとえば、まとまった資金が必要なときや、住宅ローンの返済が苦しくなったとき、老後資金の準備などに活用できます。

この記事では、リースバック専門店として、リースバックについてわかりやすく解説します。リースバックの基本的な仕組みからメリット、デメリット、さらには他の不動産取引との違いまで、わかりやすく解説します。

リースバックとは?「自宅を売却して賃貸する」こと

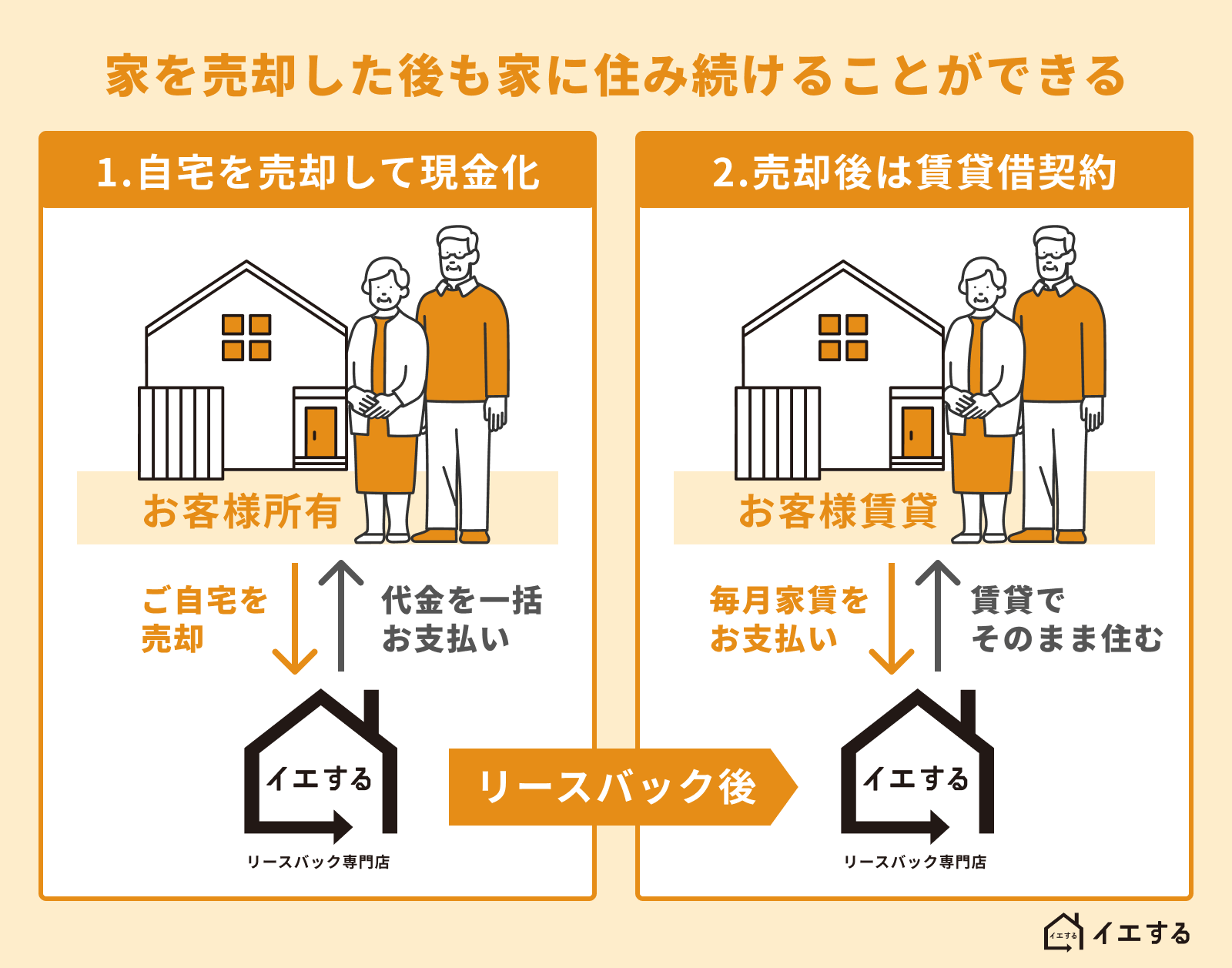

リースバックとは、一言で表現すると「自宅を売却して賃貸する」ことです。つまりリースバックを利用すると、家を売却しても住み慣れた自宅に住み続けることができます。

リースバックの基本的な仕組み

家を売却すると通常、他人のものになるので住めなくなるのが一般的な考え方ですが、リースバックを利用すると、元の所有者が住み続けることができます。

主なステップは、①自宅を売却して現金化する、②賃貸借契約を結ぶ、この2つを同時に行います。

リースバックを利用する際には、まずは自宅を売却します。売却先はリースバック事業者や不動産会社になるのが一般的です。売却なので、売却金としてまとまった現金を手にすることができます。

同時に、その買主(リースバック事業社等)を「貸主」、元の所有者を「借主」として賃貸借契約を締結します。そのため、元の所有者は賃料を支払うことで、これまで通り家に住み続けることができます。

リースバックなら自宅売却後も住み続けられる

リースバックを利用すれば、さまざまな用途に活用できる資金を確保できます。しかも、これまで通り自宅に住み続けることが可能です。この点が、リースバックならではのメリットといえるでしょう。

住み慣れた環境で暮らせるため、自宅を売却した後も安定した生活を送れます。お子様が転校しなければならない、ご近所さんに余計な詮索をされるなどの心配はありません。

また、通常の不動産売却と異なり、引越し費用が全くかからない経済的なメリットもあります。希望すれば、売却した自宅を再度購入(買い戻し)することも可能です。リースバック専門店「イエする」では、再売買の時期に特別な制限を設けていません。お客様のご事情に合わせてプランニングします。

さらに、再売買価格は契約時に決定するので、景気動向などを受けて値上がりすることもありません。将来的に家を再度購入したい方にとっては、非常に利用しやすい資金調達方法と考えています。

リースバックが生まれた背景とは?

そもそもリースとはなんでしょうか、一説によりますと古代ローマ帝国時代まで遡るといわれており、その当時より船や農地(リースホールド)をその所有者が他の者に貸出すことを指した言葉です。

日本ではそのような目的をなすリース会社は戦後になり設立され、1960年代にリース会社が多く設立される、政府をあげてそれはスタートされました、今では国内の広くリースやレンタルといった「持たずに・借りる」が一般的になりました、その多くは動産が多いですが、不動産も含まれています。

一般社団法人リースバック協議会 リースバックの歴史

日本で個人所有の居宅のリースバックが始まったのは1960年代からですが、広く認知され始めたのは2010年を過ぎてからです。当社リースバック専門店「イエする」の代表は、日本で個人所有の居宅のリースバックが広まる前から携わっており、現在では一般社団法人リースバック協議会の立上げ、及び運営を行っています。

リースバックは高齢者が自宅に住んだまま資金を得ることができるため、日本の高齢化社会にとって有効な資産活用方法になっています。

リースバックのメリット!5つ魅力

リースバックは多くのメリットがあります。ここでは、リースバックの魅力を解説します。

- 「自宅に住み続けられる」なじみのある家で暮らす

- 「資金調達」短期間でまとまった資金を得る

- 「老後の安心」相続対策で争いを生まない

- 「コスト軽減」固定資産税などの維持費が不要

- 「買い戻すこともできる」将来的に再び自宅を購入する

1. 「自宅に住み続けられる」なじみのある家で暮らす

リースバックの最大のメリットは、自宅を売却した後もその家に住み続けることができる点です。長年生活してきた自宅やその周辺環境に対する暮らしやすさにより、暮らしの安定を維持することができます。

さらに将来的に家を買い戻して、また家の所有者に戻れる「再売買」という方法もあります。このように、リースバックは家を売っても住み続けたい場合には最適な手段といえるでしょう。

2. 「資金調達」短期間でまとまった資金を得る

2つ目のメリットは、短期間で資金を得ることができる点です。自宅をリースバック会社へ売却することで、短期間でまとまった現金を手に入れることができるのです。リースバック専門店の「イエする」なら、最短3日で現金化することができます。

- 住宅ローンの返済が困難になったとき

たとえば、急な失業や病気、生活環境や経済状況の変化により、住宅ローンを返済することが難しくなった場合、リースバックを利用することで負担を軽減することが可能です。 - 老後の生活資金を確保したいとき

老後の資金を確保する必要がある場合にもリースバックは最適です。売却で得た資金の使い道に制限はありませんので、生活費や医療費、趣味やセカンドライフを楽しむため、子どもの住宅購入の支援など、好きな使い方ができます。

3. 「老後の安心」相続対策で争いを生まない

3つ目のメリットは、リースバックは相続対策としても利用することができる点です。たとえば、自宅を相続したい人がいない場合は、自分自身の人生を楽しむために資金を使えます。また、相続したい人が複数人いる場合は現金で残しておくほうがスムーズに相続ができます。

相続人が複数人いる場合、相続財産に不動産が含まれていると争いになるケースがあります。不動産を相続で分ける場合は、まず不動産を売却して現金化し、その現金を相続割合に合わせて分割することになります。よくある揉めごとは、不動産を売りたくない人と、売って現金として相続したい人がいる場合に起こります。仲の良かった家族が相続争いで仲違いしてしまう悲しいことがよく起こります。

そこでリースバックを利用すると、相続争いにならずに済みます。リースバックを利用すると、自宅資産が現金化されます。そうすると、相続人は残った現金を分割することになり、不動産を売却する手間もかかりません。

4. 「コスト軽減」固定資産税などの維持費が不要

4つ目のメリットは、リースバックは不動産の所有権を手放すため、固定資産税や都市計画税の負担がなくなります。マンションの場合は、管理費や修繕積立金などの負担もなくなります。つまり、不動産の維持費がかからなくなるのです。

これらの維持費は、新しい不動産の所有者が支払います。代わりに毎月の家賃を支払うことになりますが、不動産の維持費は軽減されることになります。

5. 「買い戻す(再売買する)こともできる」将来的に再び自宅を購入する

最後に、リースバックでは将来的に再び自宅を購入することも可能です。これにより、一時的な経済的困難を乗り越えた後に、再び自宅を所有することもできるのです。

ただし、必ずしもすべてのケースでリースバックした家の買い戻し(再売買)ができるわけではありません。将来的に自宅を買い戻したい(再売買したい)場合は、再売買に対応しているリースバック業者を選ぶ必要があります。契約前に必ず確認し、契約書にも再購入価格を記載するようにしましょう。

住宅ローンが払えないならリースバック

「住宅ローンが残っているとリースバックを利用できない」と不安を抱える方が少なくありませんが、住宅ローンの残債があってもリースバックは利用できます。

まず、住宅ローンの状況が「アンダーローン(売却価格より借入残高が低いこと)」であればもちろん利用できます。リースバックで得た売却資金で住宅ローンを一括返済したときに、ローン残債が少なければ少ないほど、まとまった現金が手元に残ります。さらに、支払っている毎月の住宅ローンの返済金額よりも、リースバック後の家賃の方が少ない金額になれば負担も減ります。

残債が多いときは任意売却とリースバック

問題は「オーバーローン」の場合です。オーバーローンでも「任意売却」を利用すると、リースバックを利用できる場合があります。任意売却とは、住宅ローン借入先の金融機関の合意を得て家を市場で売却する方法です。ただし、任意売却には期限がありますので、住宅ローンの支払いが難しくなりそうな段階で、すぐにリースバック会社にご相談ください。

競売回避とリースバック

住宅ローンを滞納し、債権者からの催促にも応じなかった場合は競売になります。競売になると市場相場の50%〜60%程度で落札されることになり、売却後は家から出ていかなければならず、デメリットが大きくなります。

競売はリースバックと任意売却の組み合わせで回避できる可能性があります。しかし、実際に競売の入札が始まると実現することは難しくなります。基本的には、入札が始まる前に対処するべきといえるでしょう。繰り返しになりますが、とにかく早い段階でリースバック会社にご相談ください。

リースバックで後悔しない!デメリットと注意点

リースバックには数多くのメリットがありますが、それと同時に注意すべき点やデメリットも存在します。リースバックの主なデメリットと注意点を紹介します。

売却価格が相場より安くなる可能性がある

デメリットの1つに、自宅の売却価格が市場価格よりも低く設定される可能性があります。リースバックの場合、自宅を買い取ったリースバック会社はあなたと賃貸借契約を結びます。企業側は不動産を自由に利用することができないため、通常の売却価格から一定の割合を減額されることが通常です。一般的には、市場価格の70~80%程度となることが多いと思われます。

自宅の所有権が移転する

リースバックを利用すると、自宅の所有権が第三者にわたります。つまり、所有資産ではなくなるのです。売却後は賃貸住宅として住み続けるので、新しいオーナーが決めたルールに従い生活していくことになります。そう聞くと不安に思われるかもしれませんが、特別な制限が設けられるケースはほとんどありません。基本的にはこれまで通りの生活を送れます。

賃貸への切り替えで家賃が発生する

売却後は、賃貸住宅として自宅に住み続けることになるため家賃が発生します。家賃は、売却価格と賃料相場ならびに期待される利回りで決まりますが、相場よりもやや割高になることが多いようです。「年間の家賃=売却価格の1割程度」がおおよその目安といわれていますが、売却前に交渉することで調整できることがあります。心配な場合は、リースバック事業者に相談してみるとよいでしょう。

家賃が払えない時の対処法

リースバックの家賃を払えなくなってしまったら、最終的には強制退去させられてしまいます。家賃を払えなくなってもすぐにあきらめるのではなく、リースバック会社や不動産管理会社と相談してみることをおすすめします。

たとえば今すぐには支払いができなくても、転職に成功すれば支払えるケースもあるでしょう。たまたま出費が多くて家賃を払えなかった月があっても、次の給料日には家賃を支払える可能性もあります。いつまでに支払えるのかを約束できれば、リースバック会社や不動産管理会社も無理に明け渡しを求めたりはしにくいものです。

今月は家賃を払えないと思ったら、早い段階でリースバック会社などに連絡をして、状況を伝えてとりうる方法を相談してみてください。

いつまでも住み続けることができないリスク

リースバックは賃貸契約であり、永遠に住み続けることが保証されているわけではありません。賃貸借契約が「定期借家契約」で契約期間が終了した後、賃貸契約の更新がなされない場合や、退去を求められる可能性があります。

リースバック契約には一定の期間が設けられていることが多く、2〜3年の期間で賃貸借契約を結ぶことが多いです。その期間が終了すれば、契約の更新が必要となります。その際、リースバック業者側の都合により更新を拒否される場合があります。その場合は、あなたは自宅を退去しなければなりません。

また、リースバック業者の経営状況により契約を解除する場合や、リースバック業者が物件を第三者に売却することを決定した場合にも、退去を求められる可能性があります。契約内容によっては期間中でも退去を求められる場合があるため、契約内容を十分に理解することが重要です。

リースバックは何年住める?

リースバックでの賃貸契約の期間は、一般的に2~3年程度であるケースが多くなっています。しかし、契約内容によっては10年以上、退去を希望するまでずっと住めるリースバック会社もあります。

賃貸借契約には「普通賃貸借契約」と「定期賃貸借契約」があり、借主にとっては普通賃貸借契約の方が有利です。普通賃貸借契約の場合、契約を終了させるには正当事由が必要ですが、正当事由が認められるケースは少ないためです。

定期賃貸借契約でも、契約期間満了後に新たに同様の賃貸契約を締結できるケースがありますので、事前に確認しておきましょう。いずれにしても、住みたい期間はずっと住める契約内容になっているか、十分確認してから契約することが大切です。

利益が3,000万円を超えると税金が発生する

自宅を売却すると、譲渡所得税が発生する可能性があります。譲渡所得税とは、不動産を売却して利益が出たときに、その利益分に課税される税金です。譲渡所得税がかかる場合、住民税もその分上がります。一方、差し引きがマイナスになった場合には譲渡所得税は発生しません。

しかし、リースバックで譲渡所得税がかかることは滅多にありません。居住用不動産を売却した場合は3,000万円の特別控除を適用できますが、利益が3,000万円を超えることはほとんど無いからです。不動産の価値が大きく値上がりした場合や、不動産の価値が高い場合で利益が3,000万円を超える場合には譲渡所得税がかかる可能性があることを覚えておきましょう。

リースバックの売却相場と賃貸相場

リースバックは、対象の物件の資産価値によって売却の相場と家賃の相場がわかります。リースバック会社から提案を受けたときに、相場から大きくズレていないか、もしズレている場合はその理由を確認しましょう。

- リースバックの売却(買取)価格の相場

一般的なリースバックの買取金額の相場は、市場価格の70%~80%程度です。 - リースバックの家賃の相場

物件の売却価格に、期待利回りの8%〜12%をかけたものが年間家賃の相場です。 - リースバックした不動産の買い戻し(再売買)の相場

物件の売却金額の1.2~1.3倍程度です

リースバックで起こりうるトラブルとその回避方法

自宅を活用してまとまった資金が手に入れられるリースバックですが、思いもよらないトラブルになることもあります。よくあるトラブルは、不動産の売却価格の問題、家賃の問題、賃貸借契約内容の問題、買い戻し額(再売買価格)の問題などです。

これらの問題は、契約内容が適切でないこと、または契約内容を十分に理解していないまま契約を締結してしまっていることが原因となります。たとえば、売却価格が相場より大幅に低かったり、家賃が高額であったり、賃貸借契約を更新できないのに短すぎたり、買い戻し(再売買)価格が高額であったりする場合です。

トラブル事例1:家賃の支払いが難しくなった

リースバックでは、自宅を売却してから、家賃を支払って住み続けることになります。売却資金があれば問題ないと思われがちですが、収入に対する家賃の設定が高すぎると最終的に支払えなくなることがあります。家賃を支払えないと、賃貸借契約が無効になり、自宅からの退去を求められます。

トラブルを避けるため、契約前に売却額と収入、家賃のバランスを確認しておくことが重要です。手持ちの資金額、支払い可能な家賃の額などを事前に事業者に相談した上で話を進めましょう。

トラブル事例2:自宅を買い戻せない

将来的な自宅の再購入を予定していたものの、思っていたよりも再購入価格が高いため再購入ができないこともあります。このトラブルは、契約前に再購入価格がどれくらいになるか確かめておくことで防げます。また将来的に、再購入金額の上昇がないかなども事前に確認しておきましょう。

上記のいずれの事例も、事前にリースバック事業者に相談することで、充分回避できるトラブルです。トラブルを避けるため最も重要になるのが、リースバックの事業者選びです。信頼できるリースバック事業者であればデメリットを含め、契約内容などについても詳しく説明してくれます。すべてのトラブルを自分で察知して回避することは難しいので、些細なことでも相談できるリースバック事業者を選ぶことが大切です。

契約書でわからない部分や、不利ではないか?と疑問に思う部分は、契約前に説明を求めましょう。また、口頭での約束事はせず、約束事や決まり事は必ず契約書面に書いてもらうようにしましょう。万が一トラブルになったときに、契約書があなたを守ってくれます。

リースバック成功の秘訣

リースバックを成功させるための秘訣を解説します。理想の生活を叶えるために最適な選択を見極めしょう。

信頼できるリースバック業者を選ぶ

リースバック業者を選ぶときは「査定額・家賃・賃貸期間」などに注意が必要です。リースバック業者によって、査定額や賃貸、賃貸期間などが変わってくる可能性があるので、目的に応じて慎重に選定しましょう。理想の生活を叶えられるサービスを提供しているか見極めましょう。大手企業や、地元密着の不動産屋など、いろんなリースバック会社の話を聞いてみることをおすすめします。

理想の暮らし方を伝える

リースバックの目的は、理想の生活を実現することです。だからこそ、自分がどのように生活したいのか、何にお金を使いたいのかを明確にリースバック会社に伝えましょう。

将来の見通して売却額と家賃を設定する

リースバックを成功させるためには、売却額と家賃のバランスを確認することが大切です。下記のポイントをリースバック会社と一緒に確認しましょう。

- 自宅を売却することで、いくら手元に現金が残るのか

- 家賃は毎月いくらかかり、所得とのバランスが合っているか

- 生活費に毎月いくら必要か

- 何かあったときのために貯蓄はいくら必要か

家の価値を正しく評価する

自宅の不動産価値が正しく評価されいるか確認しましょう。近隣の似た物件の物件価格を調査することで、適切な価格を確認することができます。また、複数社のリースバック会社の見積もりを確認し、物件の売却価格が大きく外れている会社は避けるようにしましょう。

適切な契約を結ぶチェックポイント

リースバックを利用する場合には、「物件の売買契約書」と「賃貸借契約書」を作成します。再売買によって家を買い戻す場合には、再売買の契約書も作成するケースがあります。適切な契約を結ぶためのチェックポイントを確認しましょう。

- 「物件の売買契約書」と「賃貸借契約書」の契約内容を確認する

- 買い戻し(再売買)を予定している場合は契約書を作成する

- 売却価格の設定理由、適切な価格になっているかを確認する

- 家賃の設定理由、毎月支払っていけるかを確認する

リースバック契約の手続きの流れ

次にリースバックを利用する流れをお伝えします。

まずはリースバックを取り扱う不動産会社へ申込みをしましょう。その後、現状や希望条件などのヒアリングが行われます。売却したい理由やいつ頃までに売却したいのか、いくらくらいの売却金を希望するのかなどを伝えましょう。

不動産会社から、いくら位で売れて賃料がどのくらいになるのかなど、プランが提示されます。わからないことがあれば何でも質問しましょう。その後、提示されたプランへの意見を述べるなどして条件を調整していきます。

リースバックの条件が確定すると、不動産の売買契約を締結して売却代金が払われます。同時に賃貸借契約を行います。

リースバック後は、賃料を払って家に住み続けることができます。

買い戻す(再売買)することにより家を再度所有することも可能です。リースバックの契約時に買い戻す(再売買)条件を取り決めて契約を締結し、再び家の所有者になれます。

リースバックの審査基準

リースバックは融資ではないので、銀行のような厳格な審査はありません。そのため、高齢者や信用力に不安がある方でも通ることが多いでしょう。リースバックで行われるのは、「不動産の審査」と「個人の審査」です。具体的な審査基準は、リースバック事業者によって異なります。

審査項目としては「リースバック期間中に賃料を払えるか」「物件は売却に適しているか」などがあります。借地権付き物件は、残念ですがリースバックを利用することはできません。

住み替えるときにリースバックを使うワザ

家を住み替えるときには、仮住まいが必要となったりダブルローンの状態になってしまったりして、負担が生じるケースも少なくありません。そんなときにリースバックを利用して住み替えると、住み替え時の負担を解消できるケースがよくあります。

家を住み替えるときにリースバックを利用すると、賃貸で住み続けながらゆっくり家探しができるメリットがあります。また、家を売却していて住宅ローンの借入金もなく、まとまった資金が手元にある状態なので、新しく購入する家のローンも通りやすくなります。

リースバックとよく比較される資金調達

リースバックはよく「不動産売却」や「リバースモーゲージ」と比較されます。さらに「任意売却」と併用することで住宅ローンが払えなくなってもそのまま住み続けられる可能性があります。それぞれの違いを理解して、最適な選択を行うための参考にしてください。

リースバックと不動産売却の違い

「リースバック」と一般的に不動産を売却する「不動産売却」の大きな違いは、自宅にそのまま住み続けられるかどうかです。

一般的な不動産売却は自宅に住み続けられません。引越しをすることで生活環境が激変するうえ、引越し費用もかかるため、安定した生活を送りたい方にはあまり向いていない可能性があります。

リースバックは自宅にそのまま住み続けられる

リースバックの場合、売却金額は一般的な売却相場より安くなりますが、売却後もそのまま自宅に住み続けることができます。一方、不動産売却の場合は、家を明け渡す必要がありますが、一般的な売却相場で売却できるので多くの現金が手元に残る可能性があります。

リースバックは現金化のスピードが早い

リースバックと不動産売却では、自宅を現金化できるスピードも異なります。自宅をリースバック事業者へ売却するリースバックは、数週間程度の短期間で現金化することができます。これに対し、仲介会社へ依頼して買主を探す不動産売却は、売却が完了するまで通常3~6か月程度かかります。このように、不動産売却よりもリースバックのほうがスピーディに現金化することができ、リースバック専門店「イエする」では最短3日で現金化が可能です。

リースバックと不動産売却の比較

| リースバック | 不動産売却 | |

|---|---|---|

| 売り先 | 専門のリースバック業者 | 一般の個人や法人 |

| 売却金額 | 市場価格の70~90% | 市場価格 |

| 期間 | 短い(イエするは最短3日) | 長い(通常は数か月) |

| 売却後に家に住めるかどうか | 住める | 住めない |

リースバックとリバースモーゲージの違い

リースバックとよく似た仕組みといわれているのがリバースモーゲージです。「リースバック」と「リバースモーゲージ」の大きな違いは、不動産取引か、お金を借りるかです。

リースバックは売却と賃貸を組み合わせた不動産取引です。一方リバースモーゲージは、自宅を担保にして金融機関からお金を借りる仕組みです。そのため、リースバックの場合は自宅の所有権は移転してなくなりますが、リバースモーゲージの場合は自宅の所有権を持ち続けます。

そして、リースバック後は賃貸になるので家賃の支払いが続きます。一方リバースモーゲージは借入金ですので利息の支払いが続き、借りたお金の元本の返済は借入人が亡くなった時に自宅を売却して返済します。

リバースモーゲージは資金用途が限られる

リバースモーゲージは、資金を確保した後も自宅に住み続けられる点はリースバックと同じですが、借りたお金の用途は原則、生活資金に限られます。また、利用にあたり厳しい制限(年齢条件は原則65歳以上、対象物件は原則一戸建てなど)が設けられています。このことから、使い勝手はリースバックの方が優れているといえるでしょう。

リバースモーゲージとは?

リバースモーゲージとは、自宅を担保に資金を借り入れて、債務者が亡くなったときに担保となっていた自宅を売却し、借入金を返済する仕組みです。借りることができる金額の上限は、自宅の資産価値に応じて決まります。債務者は資金を借り入れた後も自宅に住み続けることが可能です。社会福祉協議会や金融機関が、シニア向けの不動産を活用した生活資金確保の方法として提供しています。

リースバックとリバースモーゲージの比較

| リースバック | リバースモーゲージ | |

|---|---|---|

| 仕組み | 自宅を売却して、その後は賃借人として住む | 自宅を担保に融資を受ける |

| 所有権の移転 | あり | なし |

| 担保の設定 | なし | あり |

| 年齢制限 | なし | ある場合が多い(65~80歳程度となるケースが多い) |

| 資金の使用用途 | なし | あり(生活費) |

| 毎月の支払い | 家賃 | 利息 |

リースバックと任意売却の違い

「リースバック」と「任意売却」の大きな違いは、①自宅に住み続けられるか、②金融機関の同意を得て売却するかです。任意売却を利用する場面は、住宅ローンの返済が難しくなった場合に、自宅の資産価値よりも住宅ローン残債が上回っているときに利用します。

任意売却は一般的な不動産売却と比べるとデメリットが多いです。一般的な売却相場の80%~90%くらいの価格で売却することになり、さらに自宅を明け渡す必要があります。そして任意売却後に残債が残った場合は、残債の返済が続きます。

住宅ローンが支払えないけれど自宅に住み続けたい方は、できる限り早くリースバック会社に問い合わせをしてください。リースバックを併用して利用すれば、自宅にそのまま住み続けることができます。

リースバックと任意売却の比較

| リースバック | 任意売却 | |

|---|---|---|

| 売却後に自宅に住めるかどうか | 住み続けられる | リースバックと併用しない限り住み続けられない |

| 住宅ローン債権者の同意 | 不要 | 必要 |

| 売却価格 | 相場の70%~80% | 相場の80%~90% |

| ブラックリスト状態になるかどうか | ならない | なる |

| 利用後の支払い | 家賃 | 家賃と残債の返済 |

リースバックは資金が必要な様々なシーンで活用できる

リースバックは、まとまった資金を確保できるうえ、資金の用途に制限がないため、人生設計やライフスタイルに合わせて活用できます。例えば、次のような方たちの活用が考えられます。

- 老後資金が必要になった人

-

リースバックは、「住み慣れた自宅を離れたくない、だけど老後資金が心配」といった方におすすめです。年金だけで生活を維持することが難しい方は、リースバックを利用することでプラスαの資金を確保できます。売却価格や手元資金によっては、余裕のある老後生活を送れます。

あわせて読みたい - 教育費が必要になった人

-

リースバックは、「教育費を捻出したいものの、お子様の転校などは避けたい」といった方にも向いています。同じ環境で暮らしながら、まとまった資金を確保できるからです。これまで通り暮らせるので、お子様に余計な負担や心配をかけることはありません。

- 事業資金が必要になった人

-

リースバックは、「大口契約が入り短期的に事業資金を確保したい」ケースにも向いています。資金の用途に制限がなく、資金に余裕ができれば自宅を再度購入することもできるからです。ちなみに当社「イエする」のリースバックは、法人・個人を問わずご利用いただけます。条件次第になりますが、最短3日で対応可能です。

- 医療費が必要になった人

-

リースバックは、「急な手術などで医療費、さらには退院後の生活費が心配」といった方にもおすすめです。資金確保後も転居を必要とせず、不動産売却よりも短期間で資金を確保できるからです。体調が悪いときに、資金確保に時間がかかる、あるいは転居が必要になると厳しいですよね。リースバックであれば、自宅で暮らしながらスムーズに資金を確保できます。

- 借金返済に充てたい人

-

借金返済に充てたい人

「住宅ローンをはじめとした借金の返済」にもリースバックは向いています。例えば、住宅ローンのボーナス返済が厳しいといったケースで活用が考えられます。これまで通りの環境で暮らせるので、リースバックを利用しても大切なマイホームに住み続けられます。

リースバック専門店「イエする」の成功事例

リースバック専門店「イエする」をご利用いただいた方の成功事例をご紹介します。

リースバック専門店に相談しよう

リースバックとは、リースバック事業者に自宅を売却してから、オーナーに家賃を支払うことで、自宅に住み続けられる仕組みです。まとまった資金を確保できる、これまでと同じ環境で生活を続けられる、自宅を買い戻すことができるなどのメリットがあります。

一方で、市場価格よりも売却価格が安くなる、家賃を支払い続けなければならないなどのデメリットもあります。注意点があることは事実ですが、よく似た仕組みあるリバースモーゲージよりも利便性は高いため、自宅を活用してまとまった資金を確保したい方にはおすすめです。

もしリースバックに関してお悩みや疑問があれば、リースバック専門店「イエする」までお気軽にご相談ください。