リースバックを利用する際、審査はあるのでしょうか?リースバックは融資とは異なるので、銀行のような厳格な審査はありません。高齢者や信用力に不安がある方でも通ることが多いといわれています。リースバックは「リースバック期間中に賃料を払えるか」「物件は売却に適しているか」など、一定の審査事項があります。

状況次第ではリースバック業者からリースバックの利用を断られるケースもあるので注意が必要です。しかし、もし他社でリースバックを断られた場合でも、リースバック専門店「イエする」のあんしんリースバックなら、ご利用いただける可能性がありますのでご相談ください。

この記事では、リースバックの審査基準や利用条件、審査に落ちたときの対処方法などを解説します。リースバックの利用を検討されている方は、ぜひ参考にしてください。

リースバックの審査基準

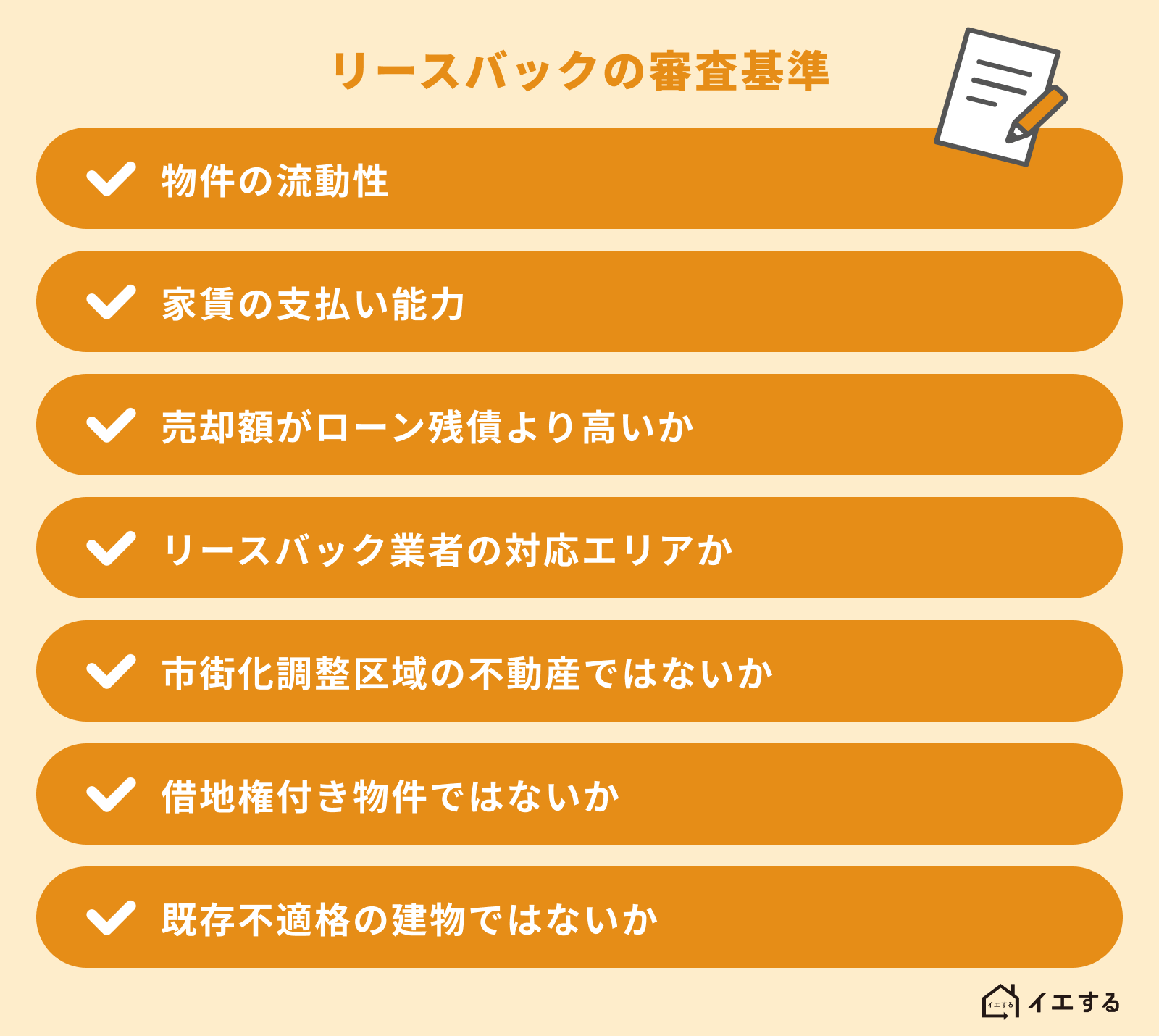

リースバックを利用するには、審査に通る必要があります。ただし、住宅ローンや不動産担保ローンのように、信用情報を厳しくチェックして与信判断を行うといったことはありません。リースバックで行われるのは、「不動産の審査」と「個人の審査」です。具体的な審査基準は、リースバック事業者で異なります。一般的な審査基準は以下の通りです。それぞれの審査基準について詳しく説明します。

1. 物件の流動性

リースバックの審査で特に重視されるのが、不動産の流動性です。流動性は、売りやすさと言い換えることもできます。流動性が重視される理由は、リースバック事業者が買い取った不動産を将来的に売却したいと考えているからです。そのため、買い手を見つけられない物件は、リースバックの審査に通りづらくなります。

流動性の低い物件の例として、事故物件や不具合や欠陥がある物件が挙げられます。反対に、立地条件が良いなど、買い手を見つけやすい物件は、リースバックの審査に通りやすくなります。

2. 家賃の支払い能力

リースバックでは、売却した自宅に家賃を払いつつ住み続けるため、家賃の支払い能力も審査されます。ただし、収入基準は基本的に設けられていません。不動産の売買代金と現在の収入で、家賃を払えるだろうと判断されれば、収入が年金だけでも審査に通ることはあります。

また、賃貸借契約時に保証会社を利用する場合は、リースバック事業者の審査に加え、保証会社の審査も行われます。保証会社の審査では、家賃の支払い能力、家賃の滞納歴などをチェックされます。いずれにせよ、一般的な賃貸借契約の審査内容と大きく変わりません。

3. 売却額がローン残債より高いか

住宅ローン残債がある場合、その金額と自宅の売却額の関係も確かめられます。住宅ローン残債が自宅の売却額を上回っていると、金融機関は自宅の売却を認めないからです。自宅を売却するには、住宅ローン残債と自宅の売却額の差額を自己資金などで補填する必要があります。

補填できない場合は、金融機関の合意を得て任意売却を行います。ただし、すべてのリースバック事業者が、任意売却を必要とするリースバックに対応しているわけではありません。これらの理由から、住宅ローン残債と自宅の売却額の関係を確かめられるのです。

4. リースバック業者の対応エリアか

リースバック事業者は、全国対応しているところと対応エリアを限定しているところにわかれます。現地を確認することが難しいエリア、取引の経験が乏しいエリアを対象外としているリースバック事業者が多いようです。対応エリアから外れている物件は、基本的にリースバックを利用できません。

5. 市街化調整区域の不動産ではないか

リースバックを利用したい不動産が、市街化調整区域内に位置するかどうかも審査されます。市街化調整区域とは、市街化を抑制するべき都市計画区域です。開発行為に都道府県知事の許可が必要、建築できる建物や建築方法に制限がある、不動産の市場価値が下落しやすいなどの特徴があるため、市街化調整区域内の不動産はリースバックを利用できない場合が多いと言えます。もし市街化調整区域の不動産をお持ちでリースバックを検討されるようであれば、ぜひ当社イエするにご相談ください。

6. 借地権付き物件ではないか

リースバックを利用したい不動産が、借地権付き物件ではないかも審査されます。借地権付き物件とは、他人の土地を借りて自分の建物を建てた物件です。土地の所有者の同意を得られない場合は、リースバックを利用できません。

また、リースバックを利用できる場合も、リフォームや増改築に土地所有者の同意を必要とするケースが多い、地代がかかるなどの理由から、土地所有権付き物件に比べると価値は低くなります。

7. 既存不適格の建物ではないか

以上のほかでは、既存不適格の建物でないことも確かめられます。既存不適格の建物とは、旧法・旧規定に従い合法的に建てられたものの、新法・新規定の規定には適合していない建物です。

リースバックを利用できないわけではありませんが、金融機関から融資を受けづらいなどの特徴があるため、新法・新規定に適合している建物に比べると価値は低くなります。

- 物件の流動性

- 家賃の支払い能力

- 売却額がローン残債より高いか

- リースバック事業者の対応エリアか

- 市街化調整区域の不動産ではないか

- 借地権付き物件ではないか

- 既存不適格の建物ではないか

リースバックの審査基準は厳しい?

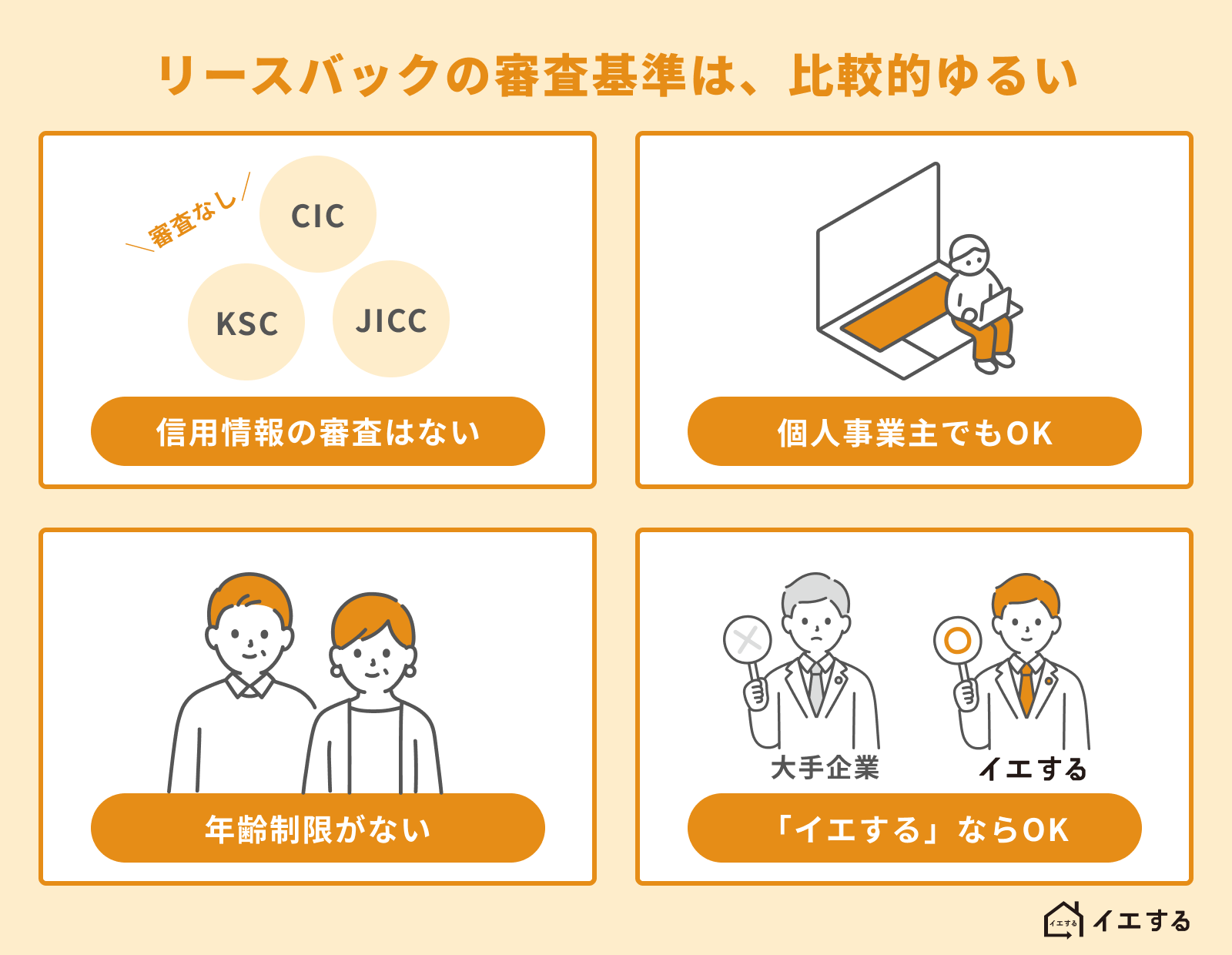

リースバックの審査基準は厳しいのでしょうか?リースバックの審査は、各リースバック業者が独自の基準によって行います。一般的に銀行融資のような厳格な基準ではなく、信用情報の調査も行われません。審査としては「比較的ゆるい」といえるでしょう。

以下ではリースバックの審査基準について、厳しいといえるのかどうかを判定するための特徴をお伝えします。

信用情報の審査はない

リースバックの審査基準は、銀行などの融資の審査とは異なります。

銀行が貸付を行う場合、信用情報を照会するのでいわゆる「ブラックリスト」状態の場合には審査に落とされてしまいます。信用情報とは、個人のローンやクレジットに関する利用の記録です。過去に延滞したり債務整理したりした方の場合、信用情報に延滞情報や事故情報が登録されているので融資の審査に落とされてしまいます。

一方、リースバックの場合には信用情報の照会は行われません。過去に借金を延滞していてクレジットカードなどを作れない方でも、リースバックの審査になら通る可能性があります。

個人事業主でも審査にとおる

銀行融資の場合、利用者の職業によって審査に通るかどうかに大きな影響が及びます。たとえば公務員や会社員なら通りやすいですが、個人事業主やフリーランスなどの方は通りにくくなるでしょう。

リースバックの場合、職業によって利用できなくなることはありません。個人事業主やフリーランス、アルバイトやパート、契約社員、派遣社員などの方でも利用できます。失業者の方でも状況次第でリースバックの審査に通るケースがあります。

年齢制限がない

銀行融資の場合、完済時の年齢などが問題になるケースが多く、事実上の年齢制限を課される可能性があります。

一方、リースバックの場合には年齢制限もありません。高齢で銀行融資の審査に通らない場合でも、リースバックなら問題なく利用できるケースがよくあります。

複数の会社で審査を受けられる

リースバックの審査基準や厳しさは、各リースバック業者によっても異なります。1社で審査を受けて落とされてしまった場合でも、他のリースバック業者なら審査に通ることは珍しくありません。

複数の会社で審査を受け、複数の会社の審査が通過できる可能性がある点も、リースバックの審査が難しくないことを象徴するといえるでしょう。

以上のように、リースバックには審査がありますが、比較的ゆるめになっています。自宅を所有していてリースバックを利用してみたいなら、気軽にリースバック業者へ申し込んでみると良いでしょう。

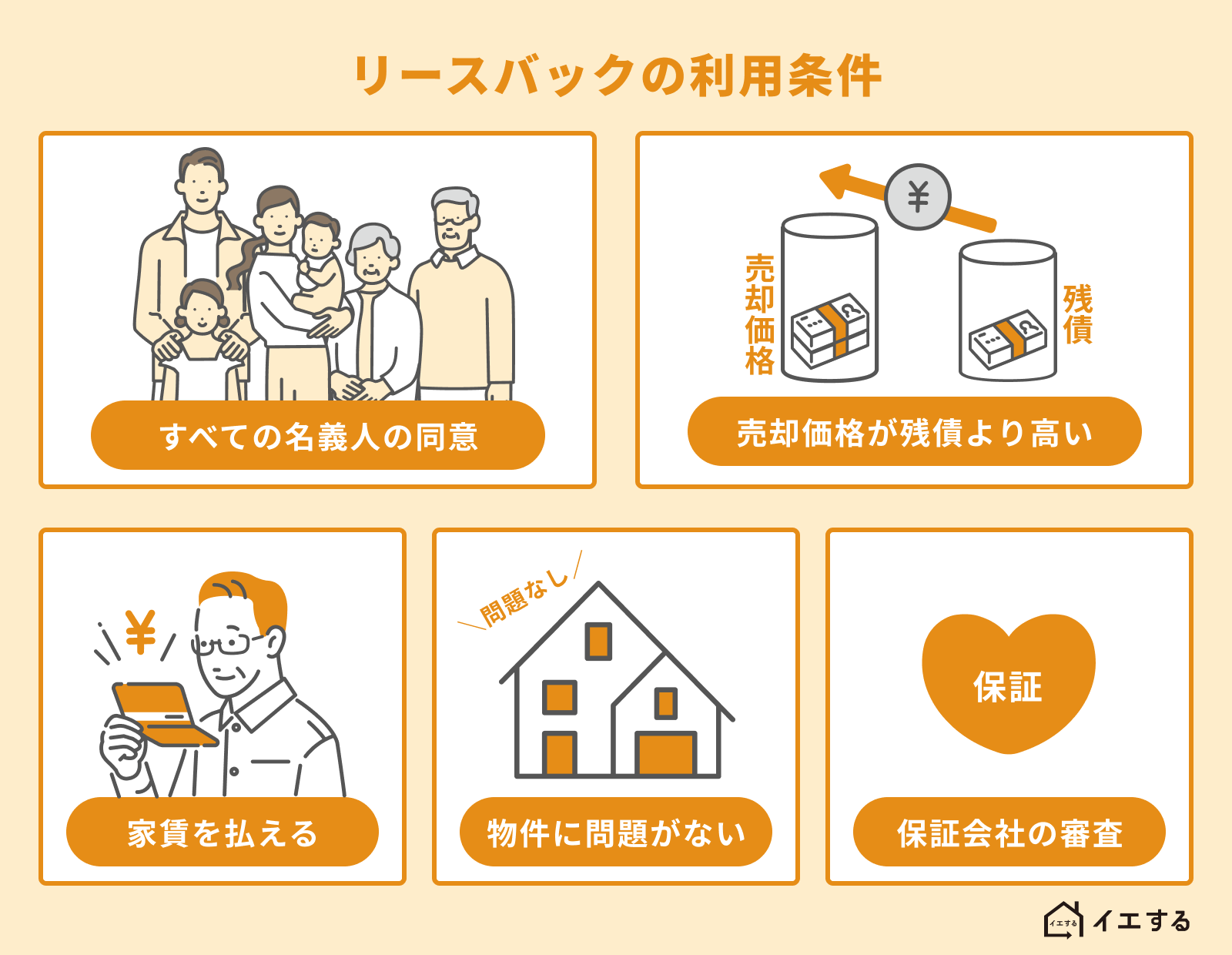

リースバックの審査基準になる利用条件

リースバックで審査基準となる利用条件は以下のとおりです。以下の条件を満たさないと、リースバックを利用できない可能性が高まります。

1. すべての名義人の同意がある

リースバックは不動産売却と不動産賃貸を組み合わせた仕組みです。通常の不動産売却と同じく、売却にはすべての名義人の同意が必要です。例えば、夫婦共有名義の自宅であれば、売買契約書に夫または妻の署名、捺印が必要になります。いずれか一方だけで、売買契約を結ぶことはできません。

リースバックを利用したい場合は、最初に共有名義人に相談しましょう。関係が疎遠な場合は、リースバック事業者が連絡を代行してくれることがあります。

2. 売却価格が残債を上回っている

リースバックを利用する際に住宅ローンが残っていると、基本的に物件の売却金によって住宅ローンを完済しなければなりません。よって住宅ローンの残債を売却価格が上回る必要があります。

物件の価値が住宅ローンの残債を下回っていたら、リースバックを利用できないのが原則です。いわゆるオーバーローンの状態です。

ただし「オーバーローン」であっても「任意売却」を行うとリースバックを利用できる可能性があります。また手元にまとまった資金があって、家の売却価格と住宅ローン残債の差額を払えるなら、オーバーローン状態でもリースバックを利用できます。

なお任意売却する際には、住宅ローン債権者である金融機関の同意が必要です。リースバック業者から見積もりを出してもらい、金融機関へ提示して任意売却についての同意を求めましょう。

3. 家賃の支払い能力がある

リースバックを利用すると、自宅の売却後に賃借人として家賃を払わなければなりません。よって継続的に家賃を支払えるだけの資金力が必要です。収入が低く貯蓄もないため家賃を払えない場合、リースバックは利用できません。

ただしリースバックを利用するとまとまったお金が手元に入ってきます。それを使わずに残せたら、家賃の支払いに充てられます。リースバックの利用を検討する際には、家賃の支払いを継続的に行っていけるかについてもシミュレーションしましょう。

なおリースバックの家賃額は周辺の家賃相場と同じではありません。リースバック業者にとっての「利回り」を勘案して算定されます。シミュレーションの際には、家賃額がどのくらいになりそうか、リースバック業者に確認するとよいでしょう。

4. 物件に問題がない

リースバックを利用するには、物件自体に問題がないことも必要です。たとえばいわゆる事故物件の場合、リースバック業者への売却は困難になりがちです。

事故物件とは、過去に自殺や殺人、事故死、火災などが起こった物件をいいます。事故物件ではリースバックが成立しても買取価格は低額になりますし、リースバック後の家賃は高額になるケースも多く、利用者にとって不利になりやすい傾向があります。

また再建築不可物件などもリースバックの利用条件を満たさない可能性があります。ただしリースバック業者によっては利用可能な場合もあるので、一度相談してみるとよいでしょう。

リースバックを利用するとき、物件が事故物件である事実を隠して申し込んではいけません。

売主には事故物件の告知義務があるからです。隠して物件を売却すると、後でリースバック業者から「契約不適合責任」を追及される可能性もあります。損害賠償請求されたり解除されたりしてしまいます。リースバックを利用できなくなる可能性があるとしても、必ず過去の事件や事故については申告しましょう。

5. 家賃保証会社の審査に通る

リースバックを利用する際、家賃保証会社による審査が行われるケースも多々あります。リースバック業者の提携している家賃保証会社に断られるとリースバックの利用条件を満たしません。どうしてもリースバックを利用したい場合、他のリースバック業者をあたる必要があります。

リースバックの審査に落ちる理由

リースバックの審査に落ちる理由としては、以下のようなものがあります。

利用条件を満たしていない

上記でご紹介したリースバックの利用条件を満たしていないと、リースバックの審査には落とされてしまいます。

物件の流動性が低い

違法建築の家や再建築不可物件などの場合、流動性が低く売却が困難なので、リースバック業者によっては審査に落ちる可能性が高まります。

エリア対象外

リースバック業者は全国対応とは限りません。業者によっては取り扱いエリアを限定しているケースも多々あります。物件が対象エリア外にある場合なそは、リースバックの取り扱いができない事があります。

1つのリースバック業者で審査に落とされても、その物件が対応エリア内になっている別のリースバック業者なら審査に通る可能性は十分にあります。リースバックを申し込む際には、リースバック業者の対応エリアについても確認しておきましょう。

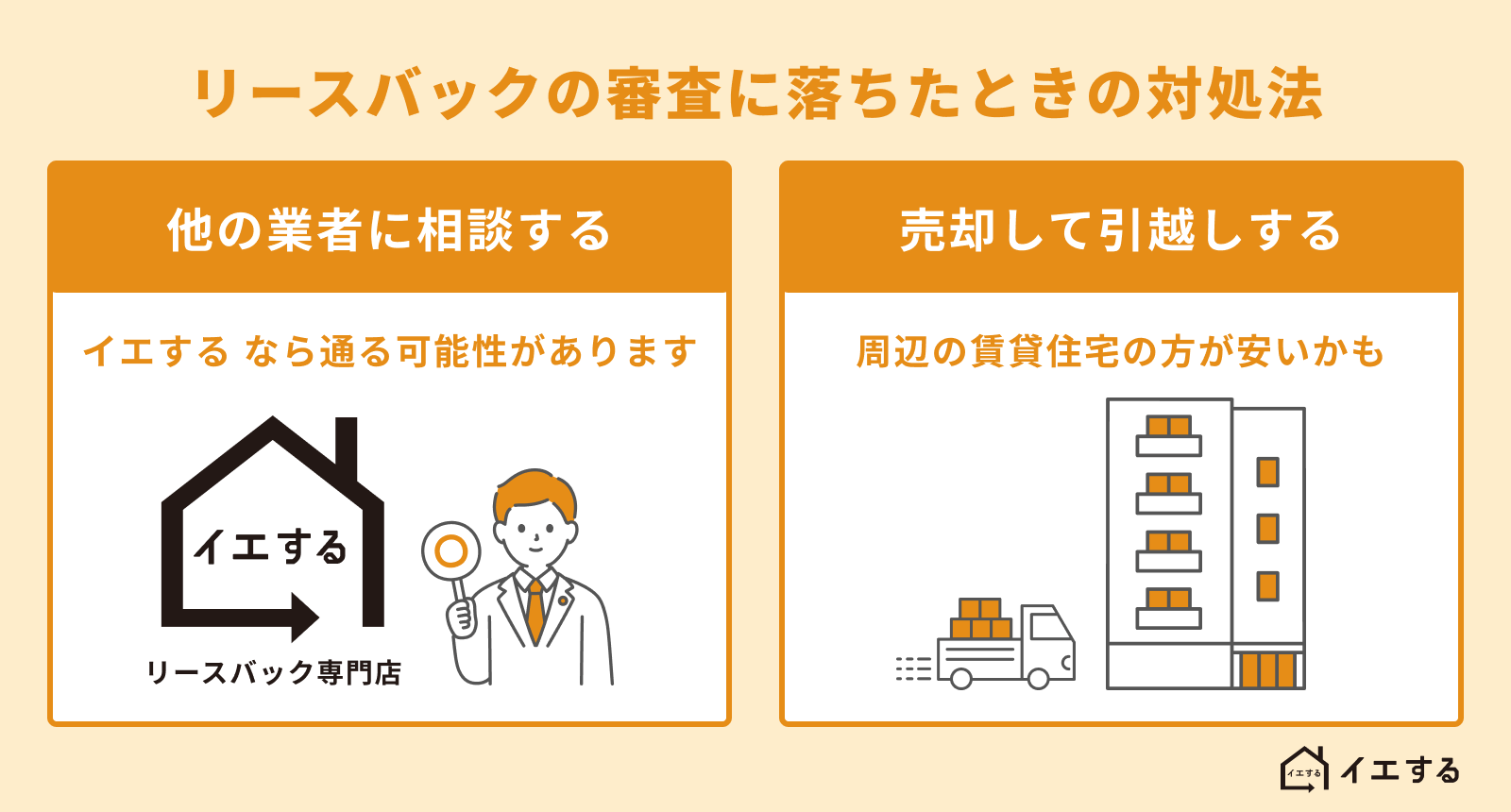

リースバックの審査に落ちたときの対処方法

リースバックの審査に落ちてしまったら、以下のように対処する方法があります。

他のリースバック業者へ相談する

リースバックの審査基準や審査の厳しさについては、リースバック業者によっても異なります。1つのリースバック業者で審査に落とされても、他社なら通る可能性があります。

家を借りる際の家賃保証会社についても、リースバック業者によって提携先が異なるので、ある家賃保証会社には通らなくても別の家賃保証会社なら通るケースはあります。リースバックの審査に落ちてもあきらめず、まずは別のリースバック業者へ相談してみると良いでしょう。

リースバックをあきらめて不動産を売却する

そもそも家がリースバックに適さない物件であったり、資力が少なくてどうしても賃料を払えなかったりする場合、リースバックをあきらめて家を売却する方法をとるしかありません。

たとえば周辺の賃料の安い賃貸住宅で家賃の支払いの見通しがたてられるのであれば、そちらに転居しましょう。

リースバックを利用するときの注意点

リースバックの審査を受ける際には、以下のような点に注意するべきです。リースバックを申込んでからトラブルにならないためにもしっかり確認しましょう。

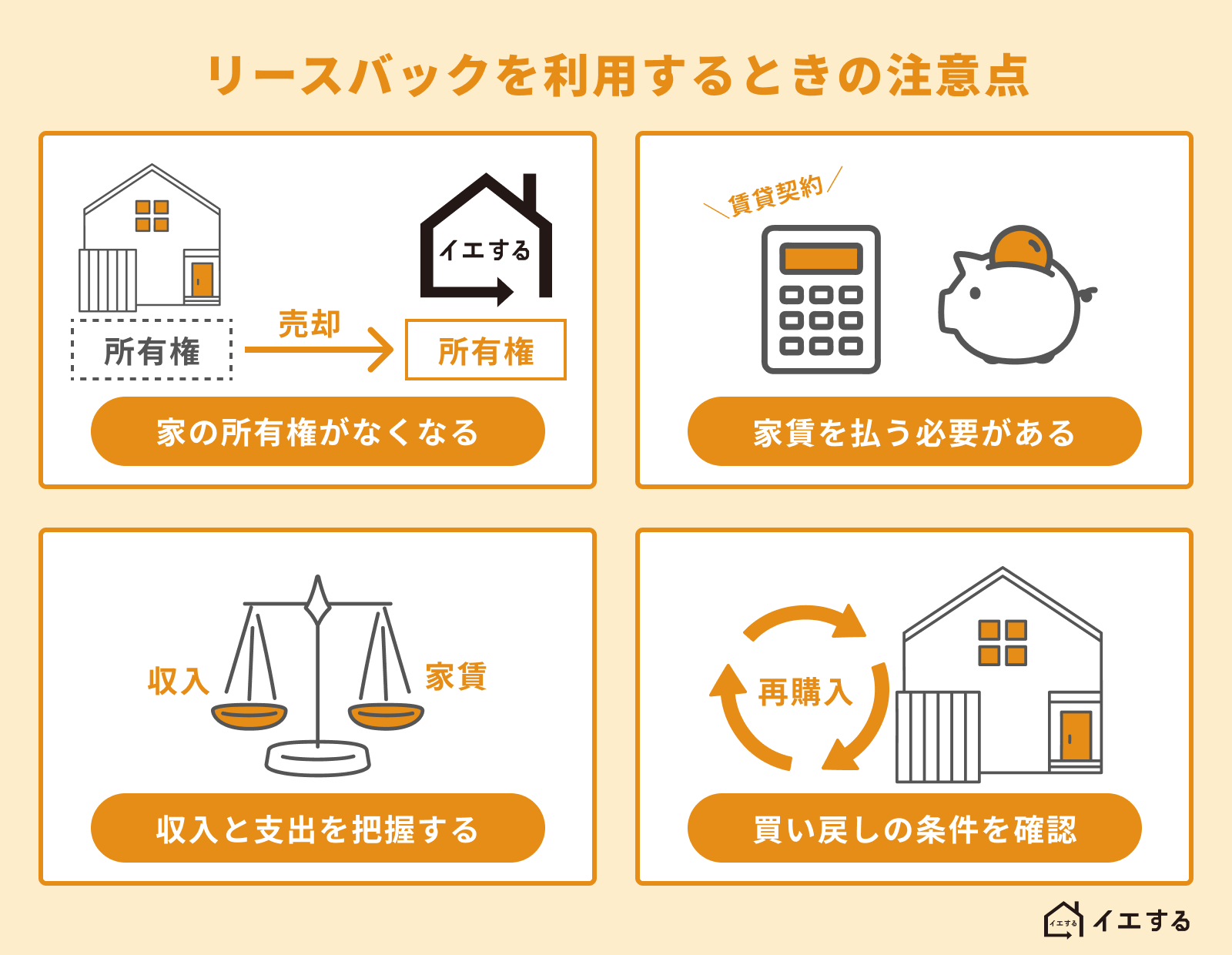

家の所有権がなくなる

リースバックを利用すると、家に継続して住めますが所有者ではなくなります。そうすると、家のリフォームや改装などは自由にはできなくなってしまいます。

リースバック後の立場はあくまで「賃借人」となることに注意しましょう。所有者に戻るには、将来家の買い戻し(再売買)をしなければなりません。

家賃を払わなければならない

リースバックを利用すると家に住み続けられますが、そのためには家賃を払わねばなりません。家賃を払えなくなったら賃貸借契約を解除されて、家から退去させられてしまいます。

リースバックを申し込む前に、どの程度の金額までなら家賃を払っていけるのか、自分なりにしっかりシミュレーションしておかねばなりません。

収入と支出を把握しておく

リースバックを利用すると、自宅に住むため毎月の家賃が発生します。基本的には、自宅の売却代金を支払いに充てられますが、収入に対し支出が多すぎると資金が枯渇して家賃を払えなくなる恐れがあります。

自宅を売却してまとまった資金を確保できても、無計画に使うことはおすすめできません。また、リースバックの契約を結ぶ前に、売却価格と賃料設定が適切であることも確かめておきましょう。収支バランスを確認しておけば、自宅の売却代金を活用して、安定した生活を送れます。

買い戻しの条件を確認しておく

リースバックを利用すると家の所有者ではなくなりますが、将来家の買い戻し(再売買)をすれば所有者の立場に戻れます。ただし、再売買するには家の購入費用を払わねばなりません。

リースバック後の買い戻し(再売買)を希望する場合には、再売買の購入価格や期限などの条件を確認しておく必要があります。なお、再売買の条件については交渉に応じてもらえるケースもあるので、契約に際しては自分の希望をリースバック業者へ伝えると良いでしょう。

リースバックの審査に通るために準備すること

リースバックの審査に通るため、以下のような準備をしましょう。

住宅ローンの残債を調べる

住宅ローンが残っていてもリースバックは利用できますが、オーバーローン物件の場合には任意売却と組み合わせなければなりません。自宅がオーバーローン状態になっているのかアンダーローンの状態なのか、調べて明らかにしましょう。

自宅の価値は不動産の簡易査定を行えば概ねわかります。住宅ローンの残債額は、ローン借入先の金融機関から届いた書面に書かれているケースが多数です。不明な場合、金融機関へ問い合わせをしてみてください。

リースバック後の収支をシミュレーションする

リースバックを利用したら、家賃を継続的に支払わなければなりません。本当に家賃を払っていけるのか確かめるため、事前に家計の収支状況を明らかにしておきましょう。

毎月どの程度の収入があって支出がどのくらいになっているのか、家計収支表を作って確かめてみてください。その上で、家賃がいくらまでなら支払えるのかをシミュレーションします。収支がギリギリの状況になる家賃設定の場合は、何かあったときに対処できないので、リースバック利用時には余裕を持ったプランを立てましょう。

1社目で断られても諦めない

リースバックの審査基準はリースバック業者で異なります。また、関係各所との調整能力なども、リースバック業者で異なります。したがって、他社と当社イエするの審査結果が同じになるわけではありません。

他社の審査に落ちた方が、当社イエするの審査に通ることは少なくありません。1社目で断られても、あきらめないことが重要です。

イエするなら他社の審査で断られたケースでも対応可能

リースバックの審査は、「不動産の審査」と「個人の審査」に分かれます。具体的な審査基準はリースバック事業者で異なりますが、物件の流動性や家賃の支払い能力などを審査されます。同じ物件であっても審査結果は異なることがあるので、1社目の審査に落ちた方は2社目の審査を受けましょう。

リースバック事業者選びに悩んでいる方は、ぜひ一度当社イエするにご相談ください。全国対応していますし、経験豊富なリースバックの専門家が、お客様のお話をおうかがいしたうえで、個別の事情に応じて細かな調整を行うため、他社で断られた方でもご希望に沿える可能性があります。

もちろん、リースバックの押し売りはしません。リースバック専門店のプロの視点からお客様にとって最適なプランを一緒に考えますのでお気軽にご相談ください。