「任意売却とリースバックは、どちらかしか選べない」と考えていませんか?実は任意売却とリースバックは併用できます。併用すると、家を売却して住宅ローンを完済しながら家に住み続けることができます。

住宅ローンが支払えなくなった場合の解決策としては非常に有益な方法といえるでしょう。ただし住宅ローンを滞納して競売が進んでしまうと、任意売却を行うのが難しくなってしまいます。家に住み続けたいなら競売にかかる前に、早めにリースバック会社に相談しましょう。

この記事ではリースバックと任意売却の違いや両者を併用するメリットをお伝えします。住宅ローンの返済が苦しくて困っている方はぜひ参考にしてください。

リースバックと任意売却の違い8つ

リースバックと任意売却は何が違うのでしょうか?以下でみてみましょう。

- 選択する目的

- 選択する時期の違い

- 住み続けられるか

- 家を売ったことを知られるか

- 住宅ローン債権者の合意

- 家の売却先

- 売却価格

- ブラックリスト状態になるかどうか

違い1. 選択する目的

リースバックと任意売却とでは、選択する目的が異なります。リースバックの場合、売却後も家に住み続けられることを目的とします。一方、任意売却の場合は、滞納して支払いが遅延している住宅ローンの返済が一般的な目的です。

| リースバック | 売却後も家に住み続けること |

| 任意売却 | 滞納している住宅ローンの返済 |

違い2. 選択する時期の違い

リースバックと任意売却では、選択する時期も異なります。リースバックはいつでも利用することができます。自宅を売却して住宅ローンの返済や他の目的の資金調達のために売却を行い、同時に賃貸借契約を締結します。一方、任意売却は、住宅ローンを滞納せざるを得ない場合や、滞納が続いて家が競売にかけられそうになったとき、実際に競売の申立てをされてしまった際に選択します。主にオーバーローン(自宅の売却価格よりもローン残債が多い)の場合に利用します。

任意売却とリースバックを併用する場合、まずは債権者に対し任意売却の承諾と抵当権を解除してもらえる返済金額を交渉し、その金額以上でリースバックでの売却が可能できることが併用の条件となります。まずは、任意売却の経験もあるリースバック業者に相談しましょう。

| リースバック | いつでも利用できる |

| 任意売却 | オーバーローンの場合 |

違い3. 住み続けられるか

リースバックと任意売却では、家に住み続けられるかどうかも異なります。リースバックは家を売った後も家に住み続けられます。一方、任意売却で物件を他人に売ると、家に住み続けられません。ただし任意売却とリースバックを併用すると、任意売却後も家に住み続けられます。任意売却とリースバックの併用については後の項目で詳しく解説します。

| リースバック | 家に住み続けられる |

| 任意売却 | リースバックと併用しない限り住み続けられない |

違い4. 家を売ったことを知られるか

任意売却とリースバックでは、家を売ったことの知られやすさも変わってきます。リースバックの場合、家をリースバック業者へ直接売却するので、市場で売り出しません。このことで、周囲の人などに家を売った事実を知られる可能性が低くなります。一方、任意売却の場合は、基本的に家を売り出して売却活動をするので、不動産ポータルサイトに掲載されたり内覧の対応なども必要です。このことで、近隣の人などに家を売ったことを知られる可能性が高まります。

| リースバック | 家を売ったことを知られにくい |

| 任意売却 | 家を売ったことを知られる可能性が高い |

違い5. 住宅ローン債権者の合意

リースバックと任意売却は、債権者の合意の有無という点でも異なります。任意売却は債権者の同意がないとできません。一方、リースバックの場合には債権者の同意は不要です。(任意売却でリースバックを併用する場合は、債権者の同意が必要です)

| リースバック | 債権者の同意は不要 |

| 任意売却 | 債権者の同意が必要 |

違い6. 家の売却先

リースバックと任意売却では、家の売却先も異なります。リースバックの場合、買主はリースバック専門のリースバック事業会社です。一方、任意売却の場合は、一般の個人や法人が売却先になります。市場で広く買い主を募り、この家を買いたいと思ってくれる人を探します。

| リースバック | リースバック事業会社 |

| 任意売却 | 一般の個人や法人 |

違い7. 売却価格

リースバックと任意売却では、不動産の売却価格も変わってきます。リースバックの場合、売却価格は一般の市場価格より安くなるケースが多く、市場価格の70%〜80%程度になるケースが多いです。一方、任意売却の場合、一般の不動産市場で物件を売却するので市場価格の80%~90%程度になることが多いです。

| リースバック | 市場価格の70%〜80%程度 |

| 任意売却 | 市場価格の80%~90%程度 |

違い8. 住宅ローンを滞納するとブラックリスト

住宅ローンを滞納すると3か月くらいでいわゆる「ブラックリスト」状態になり、個人信用情報に傷がつきます。このことで、ローンやクレジットを利用できなくなってしまいます。一方、住宅ローンを滞納せずにリースバックを利用すれば、個人信用情報に傷はつきません。引き続きローンやクレジットを利用できます。

| リースバック | 住宅ローンの滞納が無ければ登録されない |

| 任意売却 | 住宅ローンを3か月滞納すると登録される可能性がある |

リースバックと任意売却の違い比較表

| リースバック | 任意売却 | |

|---|---|---|

| 目的 | 家に住み続けること | 滞納している住宅ローンの返済 |

| 住み続けられるか | 住み続けられる | リースバックと併用しない限り住み続けられない |

| 今後の生活への影響 | 周囲に家を売ったことを知られにくい | 周囲に家を売ったことを知られる可能性が高い |

| 住宅ローン債権者の同意 | 不要 | 必要 |

| 家の売却先 | リースバック業者 | 広く市場から募る |

| 売却価格 | 相場の7~8割 | 相場の8~9割 |

| ブラックリスト状態になるかどうか | 住宅ローンの滞納が無ければ登録されない | 住宅ローンを3か月以上滞納していると登録される場合がある |

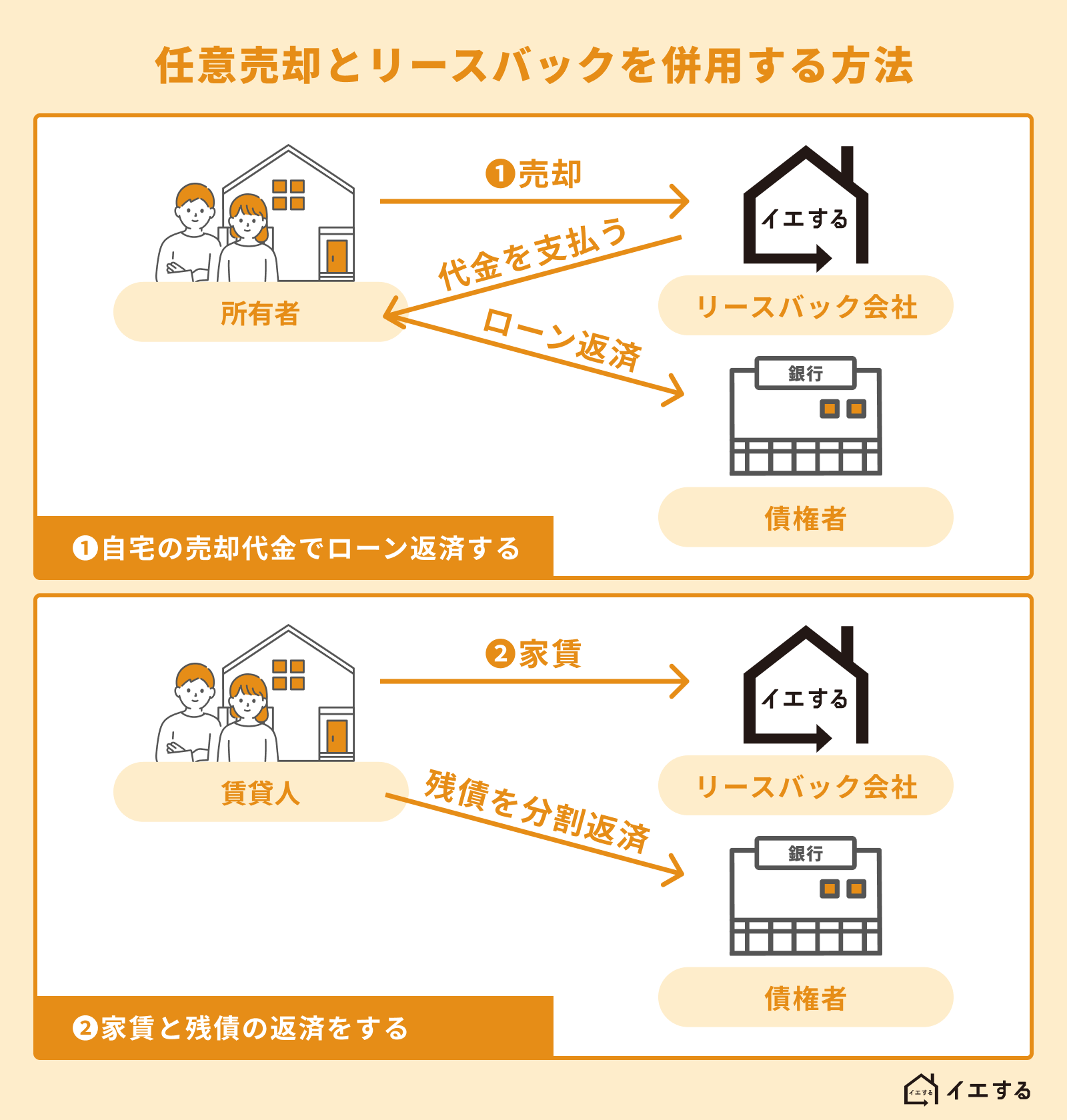

任意売却とリースバックを併用する方法

任意売却とリースバックは併用できます。任意売却で家を売却し、住宅ローンを返済してその後も家に住み続けられるのです。具体的な方法として、家の任意売却について債権者の合意を得られたら、買主をリースバック業者として任意売却を行います。リースバック会社との間では、通常のリースバック契約のとおりに家の売買契約と賃貸借契約を同時に締結します。

なお任意売却しても住宅ローンを完済できない場合、任意売却後も返済を継続しなければなりません。その場合、任意売却後に「リースバックの家賃」と「住宅ローンの残債」の二重の支払いをする必要があり、負担が重くなります。

支払いができないと結局家には住めなくなってしまいます。任意売却とリースバックの併用を検討する際には、手続き後の住宅ローン返済とリースバックの家賃のシミュレーションを行い、支払い可能かどうかをしっかり確認する必要があるでしょう。

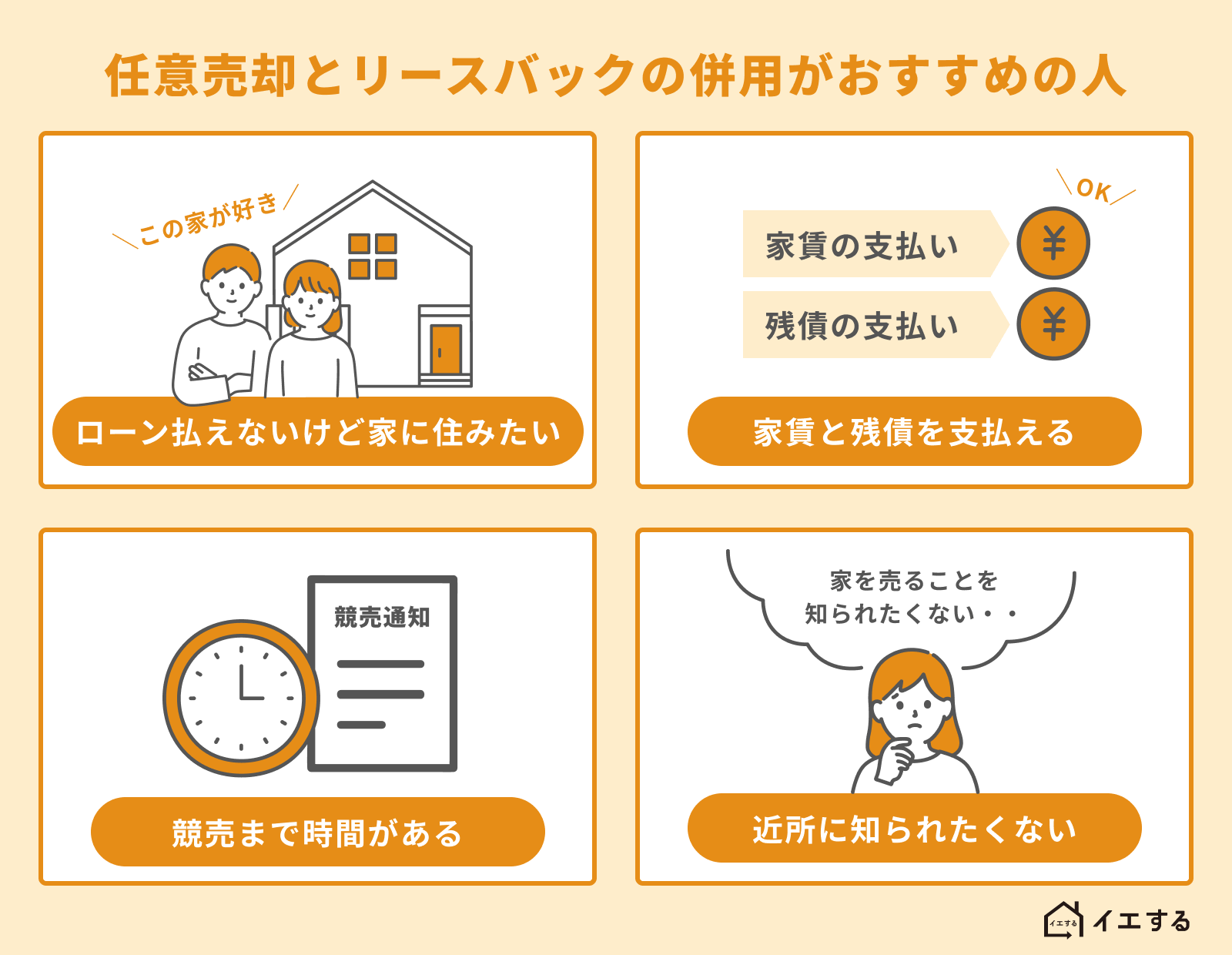

任意売却とリースバックの併用がおすすめの人

任意売却とリースバックの併用をオススメするのは、以下のような状況にある方です。

- 住宅ローンを払えないけれど家に住みたい方

- 家賃と住宅ローン残債の両方を支払える方

- 家が競売にかかる前で、時間的に余裕のある方

- 家の売出しを周囲に知られたくない方

1. 住宅ローンを払えないけれど家に住みたい方

住宅ローンを支払えないけれども家に住み続けたい方に、リースバックと任意売却との併用をおすすめします。住宅ローンを払えない場合、放っておくと競売にかけられて家から退去しなければなりません。リースバックと任意売却を利用することで、住宅ローン問題を解決しながら「家に住み続けたい」という希望を実現できます。

2. 家賃と住宅ローン残債の両方を支払える方

オーバーローンの場合、任意売却後も住宅ローンの残債が残るので、家賃とローン残債の両方を払わねばなりません。これら2つの支払いを両方行える程度の十分な収入のある方にリースバックと任意売却の併用が向いています。収入や所得が低い場合、リースバックと任意売却は併用利用できない可能性が高まります。

3. 家が競売にかかる前で、時間的に余裕のある方

家が競売にかかってしまうと、任意売却を進めるのが難しくなってしまいます。できる限り早い段階、たとえば家が競売にかかる前の方のほうが、リースバックと任意売却の併用に向いているといえるでしょう。

4. 家の売出しを周囲に知られたくない方

一般的に任意売却をすると、家を市場で売り出すので周囲の隣人に売出しを知られてしまうケースが多いです。リースバックと任意売却の併用であれば、リースバック専門業者に家を売るだけなので近隣の人に知られずに済みます。家の売出しを隣人に知られたくない方にリースバックと任意売却の併用が向いているといえるでしょう。

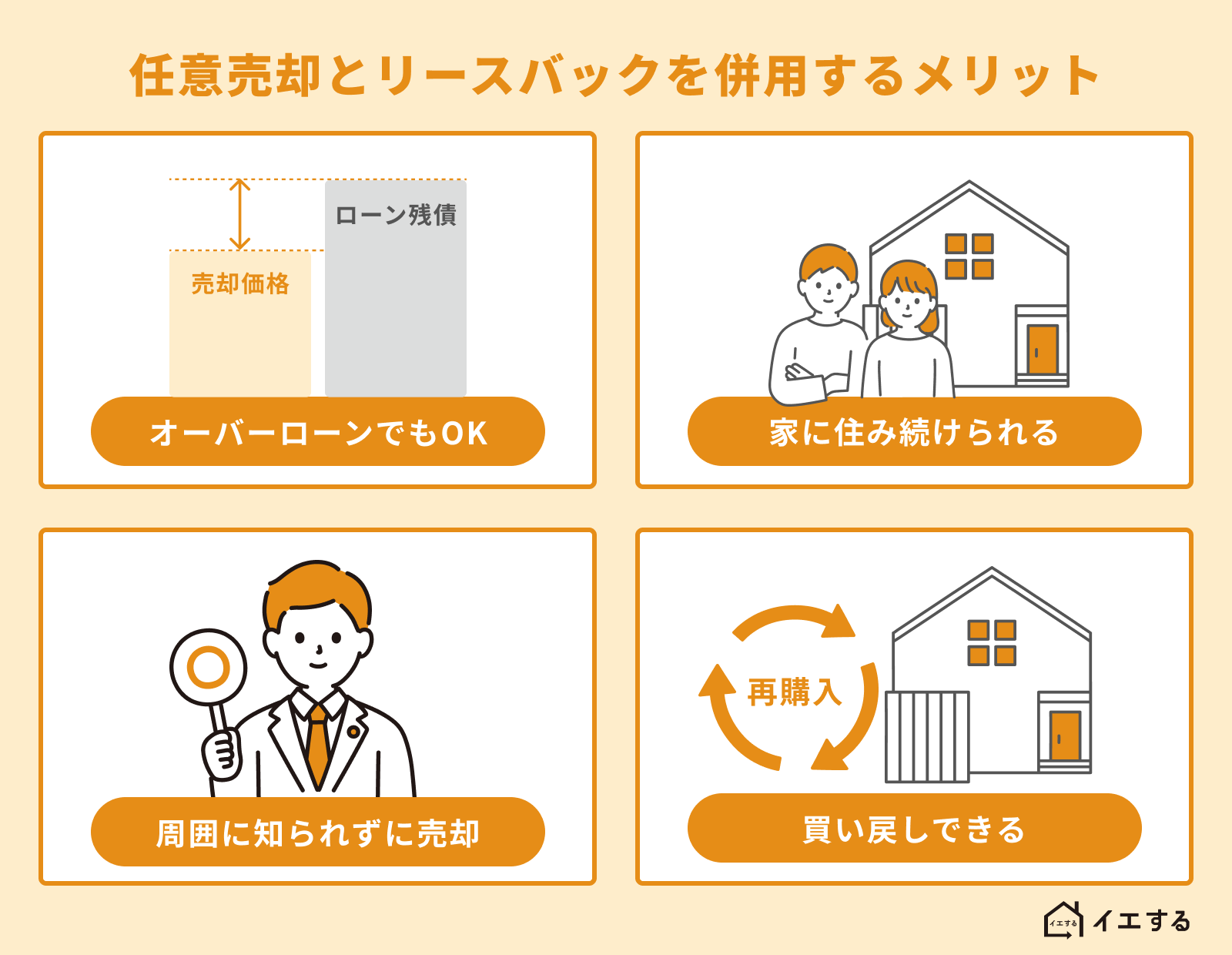

任意売却とリースバックを併用するメリット

任意売却とリースバックを併用すると、以下のようなメリットがあります。

- オーバーローンでもリースバックを利用できる

- 家に住み続けられる

- 周囲に知られずに家を売却できる

- 将来的には買い戻し(再売買)も可能

1. オーバーローンでもリースバックを利用できる

まずはオーバーローンでもリースバックを利用できるのが大きなメリットとなります。一般的に、リースバックはアンダーローンでないと利用が困難です。つまり売却金で住宅ローンを完済できないとリースバックを利用できません。任意売却と組み合わせる場合には、売却金で住宅ローンを完済できずローンが残る状態でもリースバックを利用できます。

2. 家に住み続けられる

リースバックを利用すると、家に住み続けられます。一般的な任意売却の場合には家から退去しなければならないので、それと比べるとリースバックとの併用にはメリットが大きいといえるでしょう。

3. 周囲に知られずに家を売却できる

リースバックを利用すると、リースバック専門の不動産会社に物件を買い取ってもらうだけなので家を市場で売り出しません。よって周囲にも知られる心配はありません。任意売却でありながら周囲に知られないのもリースバック兼任意売却ならではのメリットといえるでしょう。

4. 将来的には買い戻し(再売買)も可能

リースバックを利用すると、将来的に家を買い戻せる(再売買)ケースが多数です。すると、元のように家の所有者に戻れます。将来的に買い戻しが可能な点はリースバックのメリットといえるでしょう。

任意売却とリースバックを併用するデメリット

任意売却とリースバックを併用すると、以下のようなデメリットもあります。

- 売却価格が低額になる可能性がある

- 家賃と住宅ローン残債の支払いが必要

1. 売却価格が低額になる可能性がある

リースバックを利用すると、一般的に市場価格より売値は低額になります。その分、住宅ローン返済に回せる額も減ってしまい、手続き後に残る負債の額が大きくなってしまう可能性があります。売却価額が低額になりやすい点は、一般的な任意売却と比べたときのリースバックのデメリットといえます。

2. 家賃と住宅ローン残債の支払いが必要

リースバックを利用すると、住宅ローンを完済できなかったときに家賃と住宅ローン残債の両方の支払いが発生し、家計が圧迫される可能性が高まるでしょう。どうしても払えない場合にはリースバックを諦めて、別のもっと家賃の安い物件に引っ越すしかありません。

任意売却とは

任意売却とは、住宅ローンを借り入れている金融機関の「同意」を得て、物件を市場で売却することです。住宅ローンを払えない状態でも、金融機関の同意を獲れば一般の市場で不動産を売却できます。早期に任意売却すると、金融機関の承諾を得た上で家を市場で売れるので、売ったお金で住宅ローンを払えます。家は競売にかかりません。

一般的に、住宅ローンを滞納し続けると競売にかけられ、強制的に自宅を売却されてしまいます。競売までの流れは、まず保証会社が代位弁済を行い住宅ローン債権者が保証会社に変わります。そして保証会社によって家が競売にかけられて、最終的には所有者が変更されます。もとの所有者は家の所有権を失うので、家を出ていかねばなりません。競売によっても住宅ローンを完済できない場合は、競売後も残債の支払い請求をされてしまいます。

競売が進むと任意売却できなくなる

競売にかかった後でも任意売却は可能ですが、落札者が決まると任意売却は利用できなくなります。競売手続きが進むと任意売却は選択できなくなるので、住宅ローンを払えないなら早めに不動産会社へ任意売却の相談をした方が良いでしょう。

任意売却のメリット・デメリット

任意売却のメリットとデメリットとして、どういった点が挙げられるのでしょうか?以下でみてみましょう。

任意売却のメリット

任意売却のメリットは以下のとおりです。

- リースバックと併用すれば家に住み続けられる

- 競売より高値で売れる可能性が高い

- プライバシーが守られる

- 引越し費用を出してもらえるケースが多い

- 任意売却後、住宅ローンの分割払いが認められるケースが多い

1. リースバックと併用すれば家に住み続けられる

家を手放しても家に住み続けたい方が少なくありません。その場合、リースバックと併用すれば家に住み続けられるメリットがあります。競売にかかってしまったら、家に住み続けることはできません。

2. 競売より高値で売れる可能性が高い

住宅ローンを払えない場合、任意売却を利用しなければ家はいずれ競売にかかってしまいます。競売になると、家は市場価格より低い価格でしか売れない可能性が高まります。市場価格の5~6割程度になってしまうケースも少なくありません。

任意売却であれば、市場で売却するので市場の相場より1~2割減位の価格で売れます。それでも、一般に売却するよりも若干ですが、売買価格は下がってしまいます。これは、任意売却は競売までの期間内に販売することになり価格交渉が難しくなることや、契約不適合(建物の瑕疵等)の要件が除外されるなどの理由によります。また、任意売却の場合は売却相手は売主が選べますし、条件交渉もある程度は可能です。任意売却をすると、売主自身が積極的に売却手続きに関わり、競売より好条件で物件を売却しやすい点が2つ目のメリットといえるでしょう。

3. プライバシーが守られる

任意売却の3つめのメリットは、売主(もとの所有者)のプライバシーが守られる点です。競売になると、競売情報が全国に公開されるので、もとの所有者のプライバシーは維持されません。関心をもった不動産業者が家の周囲を訪れて近隣の人に聞き込みを行ったりするケースもあり、近所の人に競売にかかった事実を知られる可能性も高くなるでしょう。

任意売却であれば、一般市場で家を売り出すだけなので、住宅ローンを滞納した事実などは明らかになりません。全国に情報公開される競売と比べるとメリットがあるといえるでしょう。ただし、売却には変わりありませんので、一般売却同様に購入希望者が内覧に来たりしますので、ご近所に知られてしまう可能性は残ります。

4. 引越し費用を出してもらえるケースが多い

任意売却を利用すると、売却金から引越し費用を出してもらえるケースが多数です。だいたい30万円程度までは出してもらえる可能性があります。競売になると引越し費用は出ないので、この点も任意売却ならではのメリットといえるでしょう。

5. 任意売却後、住宅ローンの分割払いが認められるケースが多い

任意売却をしても住宅ローンを完済できない場合、任意売却後も住宅ローンを払い続けなければなりません。ただ任意売却を利用すると、残ったローンは分割払いによる現実的な方法が認められるケースが多数です。競売になると強硬に一括払いを求められるケースも多いので、それと比べると任意売却にはメリットがあるといえるでしょう。

任意売却のデメリット

任意売却のデメリットは以下のとおりです。

- 金融機関との協調が必要

- 期間制限がある

- 残債の支払いが必要

- 個人信用情報に傷がつく

1. 金融機関との協調が必要

任意売却をするには、住宅ローン借入先の金融機関による同意が必要です。査定額などに金融機関が納得しない場合、任意売却はできません。金融機関が同意しなければ任意売却できない点はデメリットといえるでしょう。

2. 期間制限がある

任意売却には期間制限があります。競売で開札手続きが行われると、任意売却はできません。任意売却するには時間もかかるので、実際には競売が始まる頃にはすぐに着手する必要があります。また急いで売らないと時間切れになってしまう可能性が高まります。そのため、任意売却をすると売り急いで悪条件で物件を手放してしまう方も少なくありません。

3. 残債の支払いが必要

任意売却をしても住宅ローンを完済できるとは限りません。住宅ローンが残った場合には、残ったローンを支払う必要があります。ただし任意売却の場合、競売と違って金融機関が支払い方法の相談に乗ってくれるケースが多数あります。強硬に一括払いを求められず現実的な支払い方法をとりやすいので、同じ残債が残るなら任意売却を選択する方が賢明といえるでしょう。

4. 個人信用情報に傷がつく

住宅ローンを滞納すると、個人信用情報に傷がついてしまいます。個人信用情報とは、個人のローンやクレジットの利用に関する記録です。個人信用情報に傷がつくと、その人はローンやクレジットの審査に通らなくなってしまいます。

任意売却によって個人信用情報に傷がついたら、クレジットカードも作れませんし新たな住宅ローン審査にもとおらなくなります。ただし競売になった場合にも同じように個人信用情報に傷がつくので、この問題は任意売却に限ったことではありません。

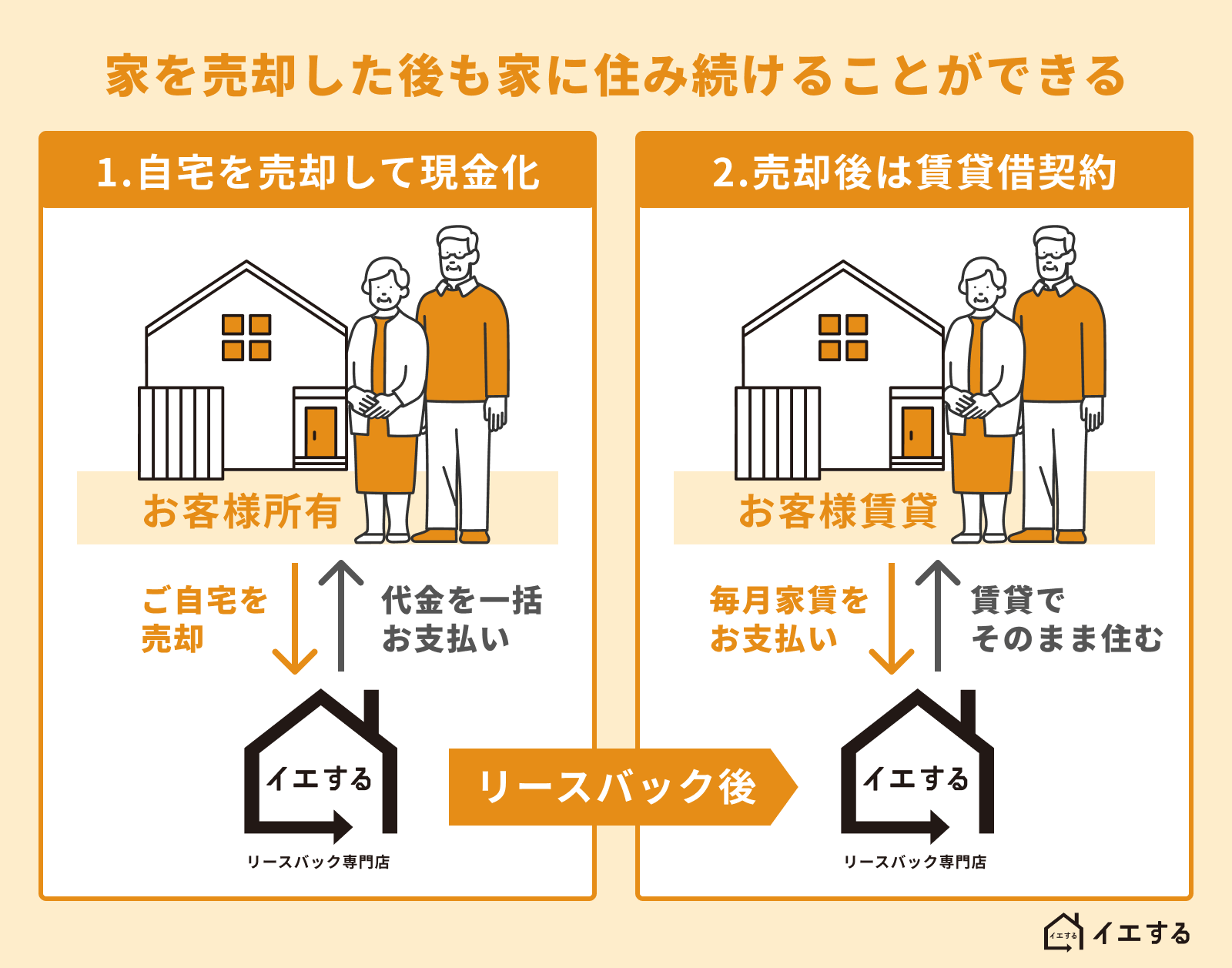

リースバックとは

リースバックとは一言で言えば「売って借りる」方法です。不動産のリースバックは、所有している自宅をリースバック会社に売却し、賃貸借契約をして賃借人としてそのまま住み続ける方法です。

- 不動産会社に自宅を売却して売買代金を受け取る

- 新しいオーナーに家賃を払って、売却した自宅に住み続ける

つまりリースバックは、不動産売却と不動産賃貸を組み合わせた仕組みなのです。自宅を売却してまとまった資金を確保した後も、家賃を払いつつ自宅に住み続けられます。もっと詳しい内容は「リースバックとは?完全ガイド!全貌をわかりやすく解説【専門家が解説】」をご覧ください。

家を売却すると通常、他人のものになるので住めなくなるのが一般的な考え方ですが、リースバックを利用すると元の所有者が住み続けることができます。

不動産売却との最も大きな違いは、住環境を変えることなく、まとまった資金を確保できることです。例えば、自宅を売却して老後資金や事業資金、医療費などを確保したうえで、これまでと同じ生活を送れます。また、希望すれば売却した自宅を再売買で買い戻すことも可能です。

- 自宅を売却して現金化する

リースバックを利用する際には、まずは自宅を売却します。売却先はリースバック事業者や不動産会社になるのが一般的です。売却なので、当然売却金を手にすることができます。 - 売却後は賃貸借契約になる

なぜリースバックを利用すると家の売却後も家に住み続けられるのでしょうか?それは、売却後は新しい所有者との間で「賃貸借契約」を締結するからです。家をいったん不動産会社などに売却しますが、同時にその買主を貸主、元の所有者(売主)を借主として物件の賃貸借契約を締結します。そのため、元の所有者は賃料を払ってこれまで通り家に住み続けられる仕組みです。 - 買い戻す(再売買)ことも可能

リースバックを利用していったん所有権を手放しても、数年後に再び購入するケースがあります(再売買といわれています)。その場合、また家の所有者に戻ることができます。

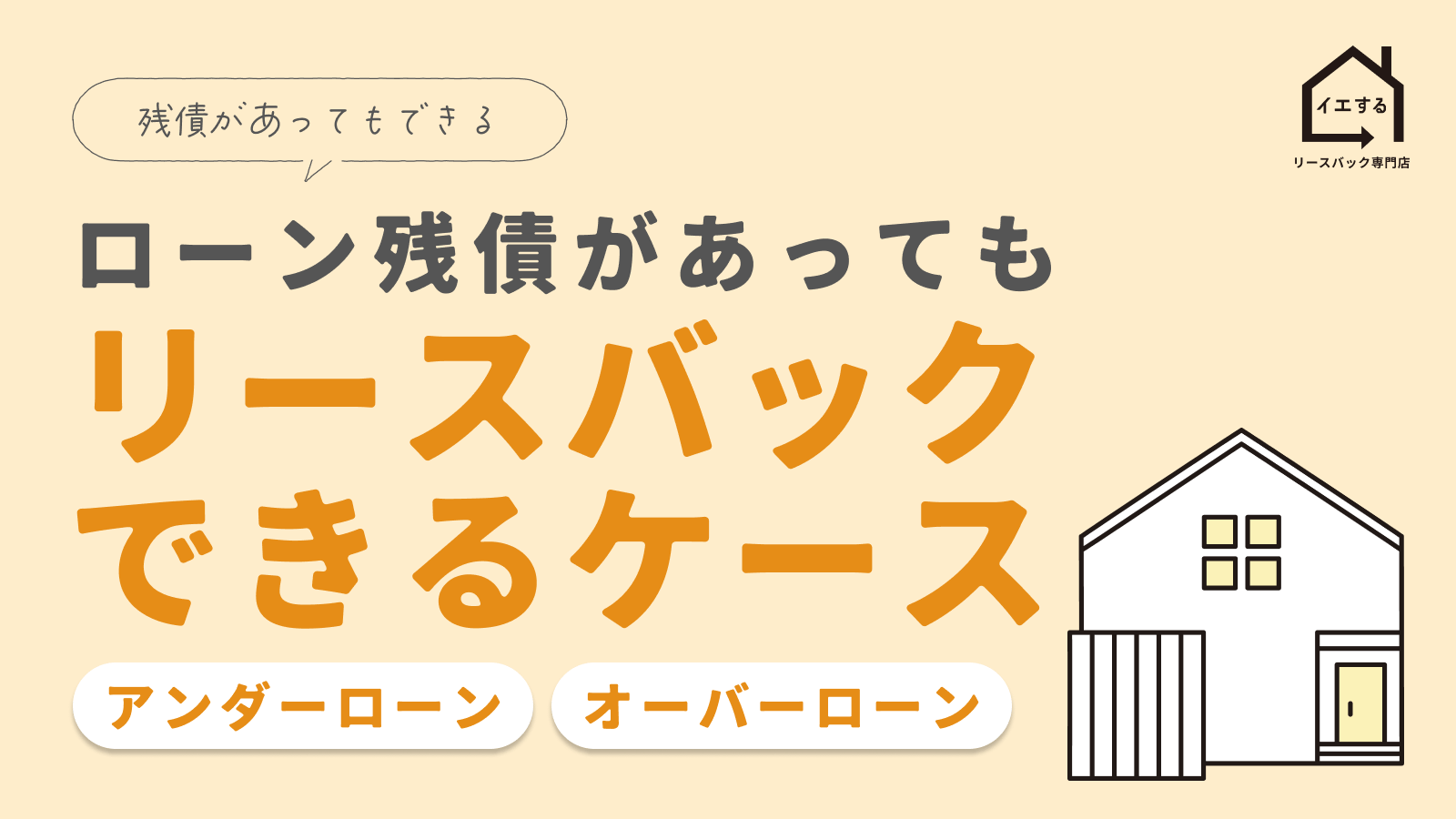

住宅ローンが残っている場合のリースバック

住宅ローンを利用している場合、売却するまでに住宅ローンを完済する必要があります。しかし住宅ローン返済中でもリースバックを利用できるケースがあります。それは「家が住宅ローンの残債務よりも高い価格で売れる」場合です。つまり、住宅ローン返済中にリースバックを利用するには、家の価値が残ローンより高くなければなりません。リースバックの利用時に住宅ローンを完済しなければならないからです。

たとえば家の価値が3,000万円で住宅ローンの残りが2,000万円なら、家を売った3,000万円でローンを完済し、残り1,000万円が手元に残ります。この場合にはリースバックができます。一方、家の価値が1,500万円で住宅ローン残が2,000万円の場合、家を売っても住宅ローンを完済できません。この場合にはリースバックを利用できないと考えましょう。もちろん、不足分の500万を別に用意できれば、リースバックは可能です。

相談先にお悩みの方はリースバック専門店へ

任意売却をしても買い手がつかない場合があります。その場合は金額を下げることになります。住宅ローンの支払いでお悩みの方にとって、売却価格が低くなることは負担になります。リースバック専門店の「イエする」は多くのお客様のご相談を受けてきた実績から、任意売却がいいのか、リースバックがいいのか、両方併用がいいのか、最適な方法をお教えすることができます。

「イエする」は全国対応のリースバック専門店です。お客様の状況に合わせて柔軟に対応できるケースも多く、大手の不動産会社にはできないきめ細やかなサービスが得意です。まずはお気軽にご相談ください。