「住宅ローンが残っているとリースバックを利用できないのだろうか?」と不安を抱える方が少なくありません。結論を先にお伝えすると、住宅ローンの残債があってもリースバックを利用できるケースが多数あります。

ただし家賃の支払い能力がない方や、物件自体に問題がある場合などはリースバックを利用できない可能性もあります。住宅ローンが残っている場合に、リースバックできるのかできないのか、状況による違いを正しく知っておきましょう。

住宅ローンの残債があるけれどリースバックしたい方は、リースバック専門店「イエする」へご相談ください。リースバックができるかできないかをお調べします。

この記事では、住宅ローンの残債があってもリースバックを利用して家に住み続けられる方法を解説します。住宅ローンが残っているけれど離婚や借金などの事情でリースバックを利用したい方は、ぜひ参考にしてください。

住宅ローンの残債があってもリースバックできる

住宅ローンの残債があってもリースバックは利用できますが、住宅ローンの状況が「オーバーローン」か「アンダーローン」かで条件が変わってきます。以下でオーバーローンとアンダーローンの違いや現状の確認方法について、解説します。

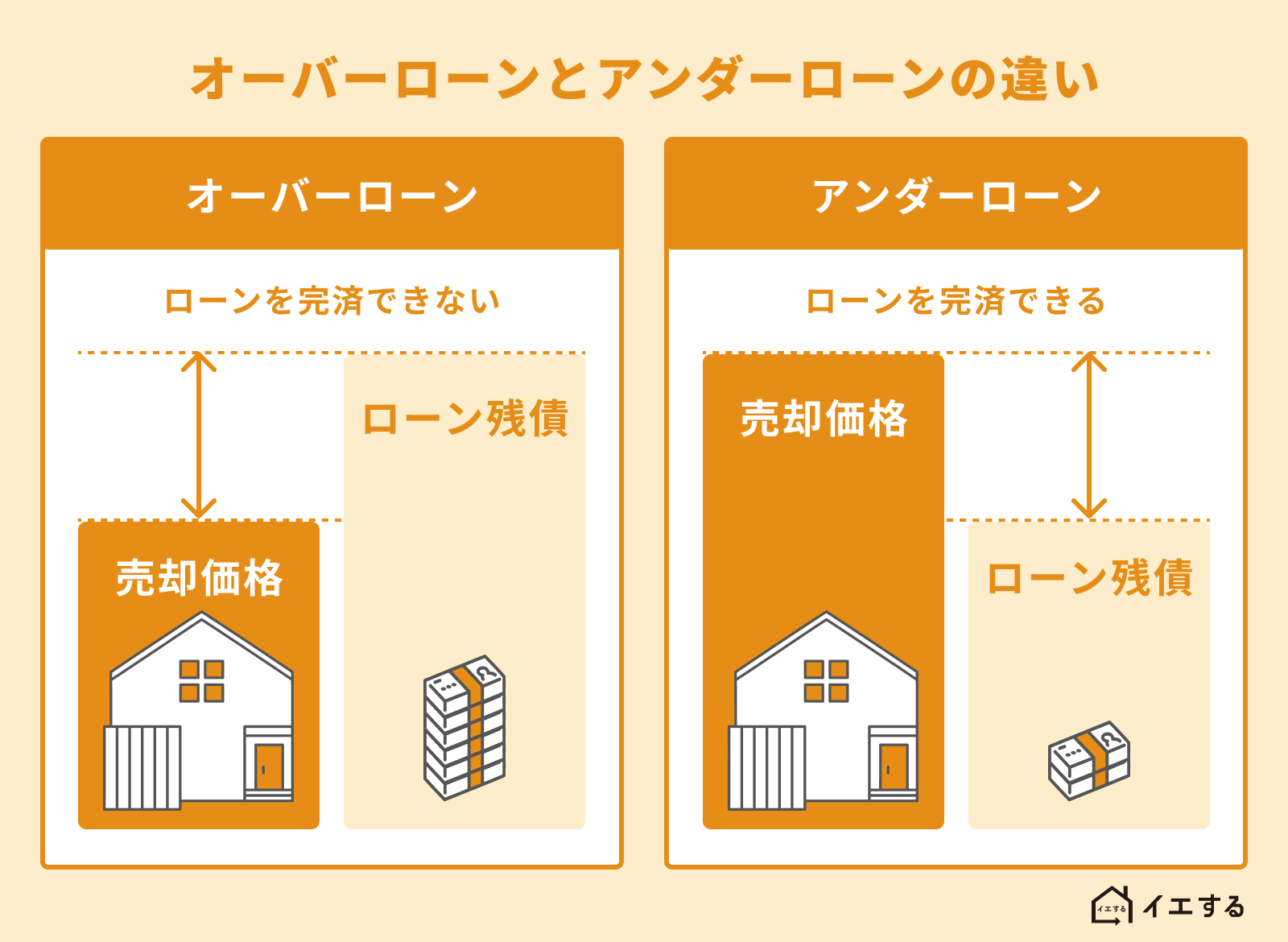

オーバーローンとは?

オーバーローンとは、住宅ローンの残債が、家を売った場合の売却価値を上回る状態です。オーバーローンの場合は家を売っても住宅ローンを完済できません。

たとえば家の価値が2,000万円で住宅ローンの残債額が2,500万円の場合、家を売っても住宅ローン完済までに500万円足りません。この場合、リースバックを利用できない可能性があります。(足りない分の500万円を別途調達することができればリースバックは利用できます。)

ただし次に紹介する「任意売却」という方法を利用すると、オーバーローン物件でもリースバックを利用できるケースがあるので、あきらめる必要はありません。

アンダーローンとは?

アンダーローンとは、住宅ローンの残債よりも家を売った場合の売却価値が高い状態です。アンダーローンの場合、家を売ると住宅ローンを完済できます。

たとえば家の価値が3,000万円で、住宅ローンの残債額が2,500万円の場合、家を売ったら2,500万円のローンを完済できます。

アンダーローンの状態であれば、家のリースバックを利用する際に住宅ローンは障害になりません。問題なくリースバックを利用できます。

オーバーローンかアンダーローンかを調べる方法

オーバーローンかアンダーローンか調べるにはどのようにすればよいのか、以下で手順をお伝えします。

まずは不動産会社で自宅の価値を査定してもらいましょう。査定とは、今家を売り出したらいくらくらいで売れそうか、相場の数字を出してもらうことです。お近くの不動産屋でも無料で査定してもらえますし、ネットの不動産査定などでも調べられます。

次に住宅ローンの残債額を調べましょう。借入先の金融機関から交付されている住宅ローンの返済計画表を見れば、住宅ローンの残債額はわかります。手元に見当たらない場合には、住宅ローン借入先の金融機関に問い合わせてみてください。インターネットで金融機関のマイページから確認することもできます。

査定によって明らかになった家の価値から住宅ローンの残債額を引き算します。その数字がプラスであればアンダーローン、マイナスならオーバーローン物件となります。

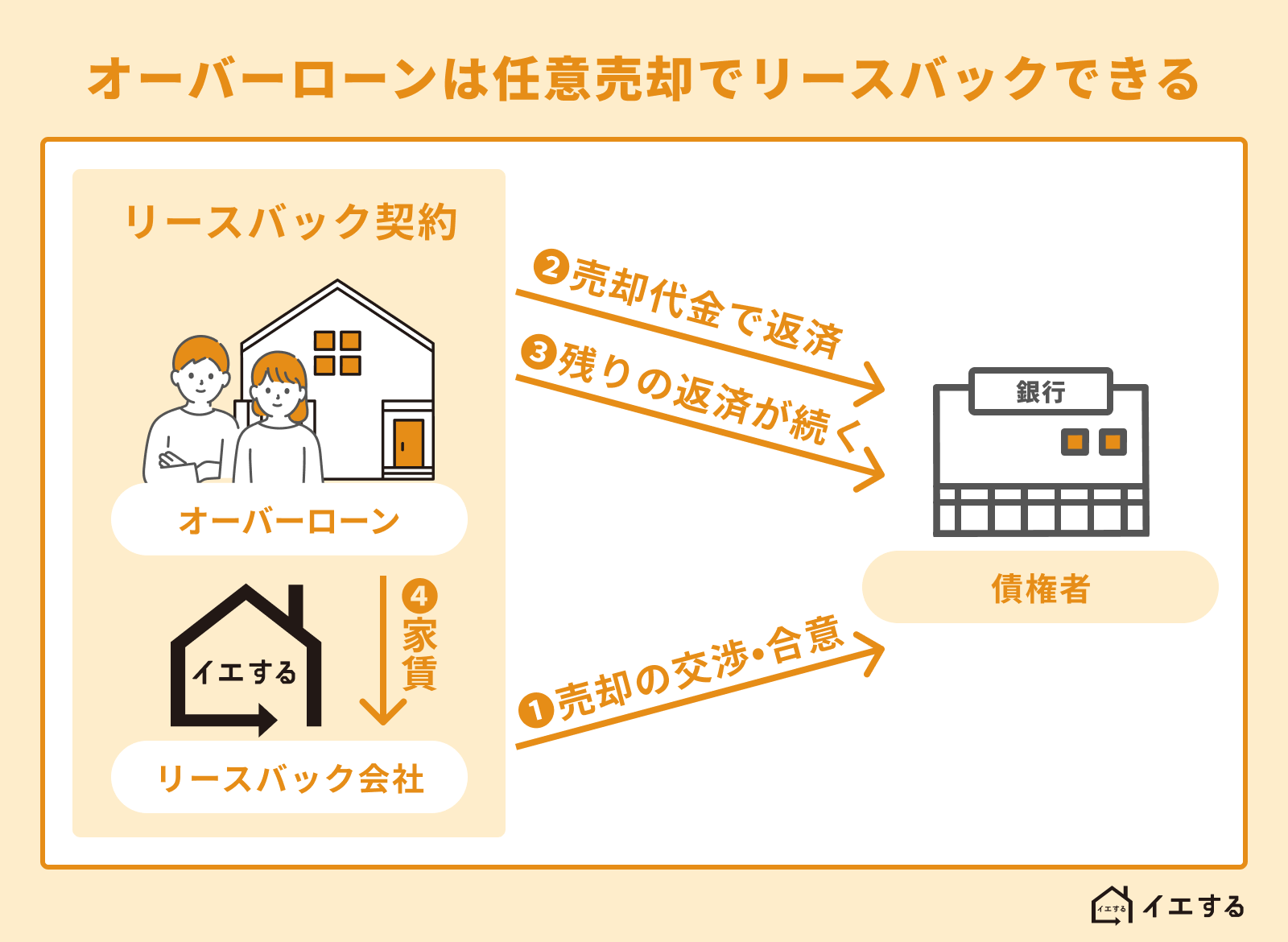

オーバーローンでもリースバックする方法

オーバーローン物件でも「任意売却(にんいばいきゃく)」を利用すると、リースバックを利用できます。任意売却とは、住宅ローン借入先の金融機関の「合意」を得て家を市場で売却する方法です。

オーバーローン物件の場合は、住宅ローンの約定により勝手に家は売れません。この理由は、金融機関が設定している抵当権を抹消してくれないためです。

しかしオーバーローン物件でも、金融機関が「抵当権を抹消する」と合意してくれれば、家を売れます。よって、リースバックで不動産会社に売ることも可能となるのです。

実際には、オーバーローン物件でもリースバックを希望される方が少なくありません。特に、離婚する場合に、オーバーローンでもリースバックを利用して、離婚後も家に住み続けたい方が多数いらっしゃいます。婚姻中に家を購入してローンの返済があまり進んでいなくても、離婚後に子どもの環境を変えたくないなどの理由でリースバックを希望されるケースです。

以上のように、住宅ローンがオーバーローンの場合でも、任意売却すればリースバックを利用できるので、家に住み続けるのをあきらめる必要はありません。

リースバックで金融機関の合意を得る方法

リースバック目的で金融機関に任意売却の合意をしてもらうにはどのようにすれば良いのでしょうか?まずは、リースバックで家を売却する予定のリースバックの専門会社に家の査定書を出してもらう必要があります。

査定書が出たら、その書面を金融機関に示して、家の任意売却に合意してくれるように打診しましょう。金融機関が査定内容に納得すると、家のリースバックが可能となります。

任意売却でリースバックしたい方は、リースバック専門店「イエする」までお気軽にご相談ください。

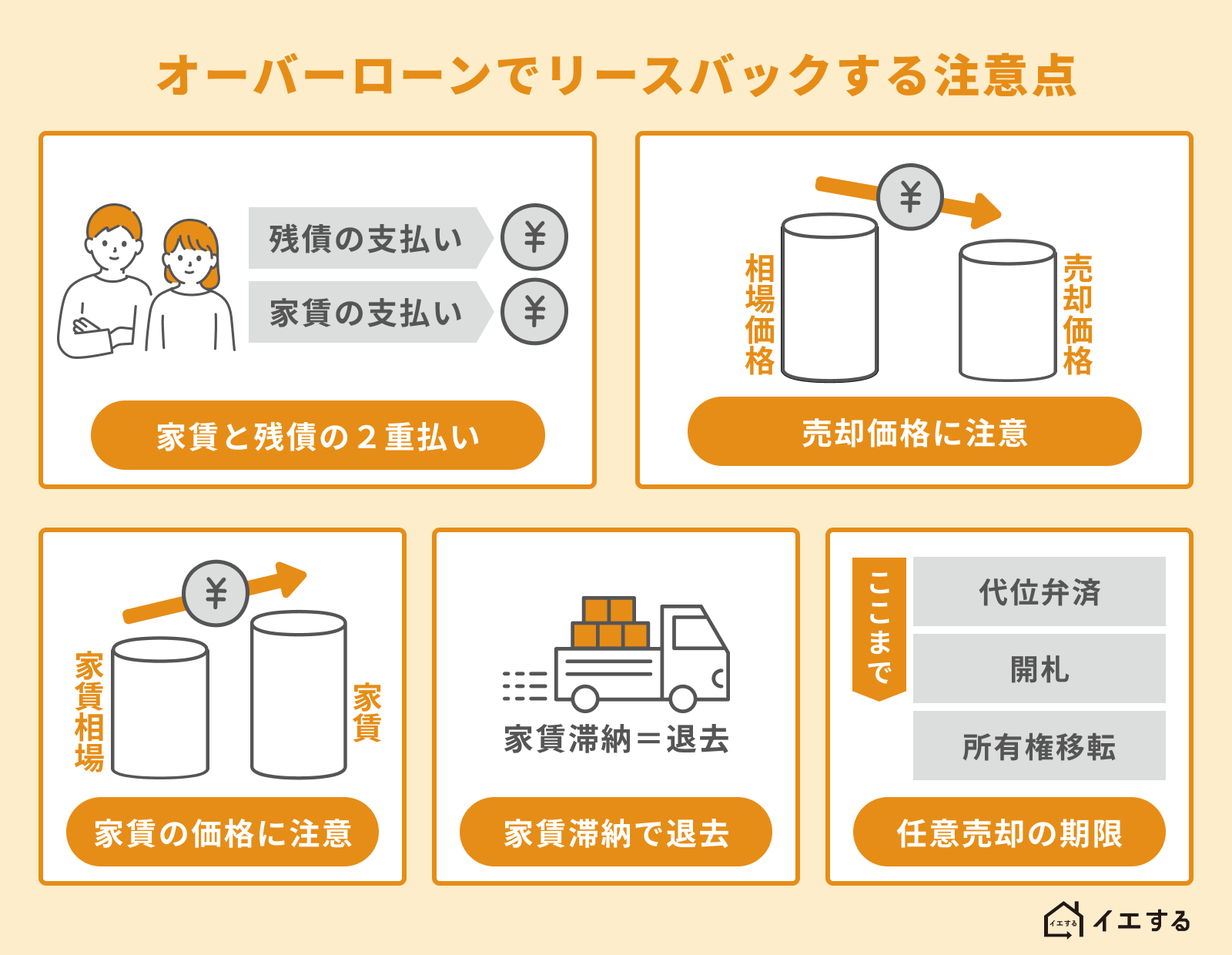

オーバーローンでリースバックする場合のデメリットと注意点

オーバーローン状態で家のリースバックを利用すると、以下のようなデメリットや注意点があります。

残債の支払いが残って家賃との2重払いになる

オーバーローンの場合は、家を売却しても住宅ローンを完済できません。残った住宅ローンについては、家の売却後も引き続き返済していく必要があります。そしてリースバックを利用すると、家賃の支払いが必要です。

つまり、任意売却とリースバックを利用すると、住宅ローン残債と家賃の二重払いになってしまうリスクがあるといえるでしょう。しかし任意売却した場合、住宅ローンの残債は毎月の分割払いにできるケースが多いです。利用を検討する際には、家賃と残債の両方を払うだけの余裕があるのか、シミュレーションしてみましょう。

売却価格が安くなるケースが多い

リースバックで家を売却するときは、一般の市場相場よりも売却価額が低くなるケースが多いです。リースバックの場合、家の売り先はリースバック専門の不動産会社に限られ、売却価格は市場相場の7割〜8割になります。

家が安くしか売れないと、住宅ローン返済に充てられる部分も少なくなって残債も多く残ってしまうでしょう。任意売却後の負担も大きくなってしまいます。オーバーローン物件をリースバック目的で任意売却すると、家が安くしか売れないデメリットがあるので、理解しておきましょう。

家賃が高くなる可能性がある

リースバックを利用すると、周辺の賃貸相場よりも家賃額が高くなるケースがあります。これは、リースバックの家賃が「買取価格をもとに設定される」ためです。(一般的には買取価格の年間7%〜13%程度が目安)

ただでさえ住宅ローンの残債と家賃の2重払いになるのに、その家賃が相場より高額になると負担が重くなってしまうでしょう。契約前に、周辺の賃貸相場と比較し、長期的に支払い可能かどうかを慎重に検討することが重要です。

家賃を払えないと家を退去させられる

任意売却したら家は自分のものではなくなり、もとの所有者は「賃借人」の立場に変わります。賃借人が家賃を払えなくなると、賃貸人であるリースバック業者から賃貸借契約を解除されて家からの退去を迫られてしまいます。家をリースバックしたら、家賃はきちんと支払いをしましょう。

任意売却には期限がある

オーバーローン物件でリースバックを利用するには、任意売却しなければなりません。ただ任意売却は、いつまででもできるものではありません。「競売」が進んで開札手続きが行われるまでに任意売却を完了させる必要があります。競売とは、住宅ローンを滞納した場合に裁判所によって強制的に家が売却される手続きです。

任意売却で家が売れるまでには時間もかかるので、オーバーローン物件で家をリースバックしたい場合には、早めにリースバック専門の会社に相談しましょう。

住宅ローンの残債に関係なくリースバックできないケース

住宅ローンの残債額に関係なく、以下のような場合にはリースバックを利用できません。

物件に欠陥がある

まず建物などの物件に欠陥がある場合です。たとえば設備の不良や雨漏り、シロアリが巣食っているなど建物に何らかの問題があるケースです。過去に自殺者が出た、殺人事件が起こったなどのケースも物件の欠陥(瑕疵)の一種として取り扱われます。建物に重大な問題があるとリースバック業者がリースバックを断る場合があります。

違法建築、再建築不可物件

次に、物件が今の建築基準法上の要件を満たしていない場合や再建築できない場合が挙げられます。過去の建築時には法令の要件を満たしていても、その後の法改正によって現行の法令の基準を満たさなくなるケースも少なくありません。違法建築状態になっているものや再建築できない状態の場合、リースバック業者が買取に躊躇するのでローンの残債額にかかわらずリースバックを利用するのが難しくなります。

借地権上の建物

建物が借地権上に建築されていると、リースバックが難しくなるケースがあります。借地権とは、土地所有者(地主)に地代を払って土地上に建物を建てさせてもらう権利です。借地権つきの建物の場合、土地と建物の所有者が異なるので権利関係や取り扱いが複雑になります。売却の際には基本的に地主の承諾が必要で、地主が承諾しなければ裁判しない限り物件を売却できません。

リースバックで不動産会社に物件を売却する際にも地主の承諾が必要です。承諾を得られなければ住宅ローンの残債額に限らずリースバックを利用できないと考えましょう。

共有持分全員の同意が得られない

物件が共有状態になっていて持主が複数な場合、物件をリースバックするには共有持分権者全員が承諾しなければなりません。共有持分権者のうち1人でも反対すると、物件はリースバックできなくなってしまいます。

保証会社の審査に通らない

リースバックを利用する際には、一般的に賃貸の保証会社が実施する「審査」に通過しなければなりません。審査では、収入金額や収入の安定性、毎月の家賃支払額や過去の家賃の滞納状況などがチェックされます。保証会社が必須のリースバック業者の場合、審査に通らなければリースバックの利用も難しくなると考えましょう。

ただし保証会社の審査に通らなくても、保証人をつければリースバックを利用できるケースもあります。詳細はリースバックを運営する不動産会社へ相談してみましょう。

リースバックした自宅を住宅ローンで買い戻せる(再売買)

リースバックによって自宅を売却しても、将来にまた買い戻せるケース(再売買)があります。家をリースバックするといったんは賃借人の立場になりますが、再売買で買い戻せればまた所有者に戻れます。家を取り戻して安定的な地位を得たい方は、再売買による買い戻しを検討しましょう。買い戻し(再売買)を希望する際には、リースバックの申し込みをするときにリースバック業者へ希望を伝えてください。

再売買と住宅ローン、個人信用情報の関係

再売買の際には通常、住宅ローンを利用する方が多いでしょう。買取金の一括払は難しいからです。ただし、オーバーローンで任意売却を行う場合、多くのケースで住宅ローンを3ヶ月以上滞納した後に手続きが進むため、個人信用情報に事故情報が登録される(いわゆる「ブラックリスト」の状態)可能性があります。この場合、住宅ローンを利用した買い戻しが難しくなるケースが多いといえるでしょう。

一方、アンダーローンでリースバックを利用した場合には個人信用情報に傷がつかないので問題なく住宅ローンの利用が可能です。再売買も容易になりやすいでしょう。

※任意売却そのものが信用情報に影響するわけではありませんが、任意売却に至る過程で住宅ローンの滞納が発生することが多いため、結果として信用情報に影響が出ることがあります。

リースバックを利用するなら専門店にご相談を

住宅ローンの残債が残っていても、リースバックは利用可能です。他社で断られてしまった場合でも、リースバック専門店の「イエする」ならリースバックを利用できる方法を見つけられるかもしれません。

「イエする」は全国対応のリースバック専門店です。リースバック専門店は実績が豊富で、お客様の状況に合わせて柔軟に対応できるケースが多く、大手の不動産会社にはできないきめ細やかなサービスが得意です。「自分はリースバックできる対象者なのか?」「今は住宅ローンを支払えないけど、将来的に支払えるようなったら買い戻せるのか?」など、どんなことでもご相談ください。

本記事の内容は2026年1月時点の情報に基づいています。リースバックの制度や金融機関の対応は変更される場合がありますので、最新情報は各金融機関や専門業者へお問い合わせください。

【参考文献】

・日本経済新聞:「自宅を売って賃貸『リースバック』、売却価格・賃料と借家契約に注意」

・一般社団法人 全国任意売却支援協会:「任意売却をするとブラックリストに載りますか?」

・内藤寿彦法律事務所:「借地権の譲渡と地主の承諾」