家(自宅)を売っても住み続ける方法があります。その方法を「リースバック」といいます。通常は、家を売ったら他人のものとなるので、住めなくなります。住み慣れた自宅に住み続けたいために、売却を躊躇する方も少なくありません。そんなときにリースバックを利用すると、売却後も家に住み続けることができます。

リースバックとは、家を売った後に新しい所有者から家を賃借して、元の所有者が住み続けるシステムです。家の所有権を失っても「借主」として住み続けられるリースバックですが、利用するにはリースバックを取り扱っている専門のリースバック会社(不動産会社)とリースバック契約で賃貸借契約をする必要があります。

この記事では、家を売った後も住み続けられる「リースバック」について解説します。住宅ローンの返済が苦しい方や、家を活用して生活資金を調達しながらご自宅に住み続けたい方は、ぜひ参考にしてください。

家を売っても住み続ける方法「家のリースバック」

家のリースバックとは?

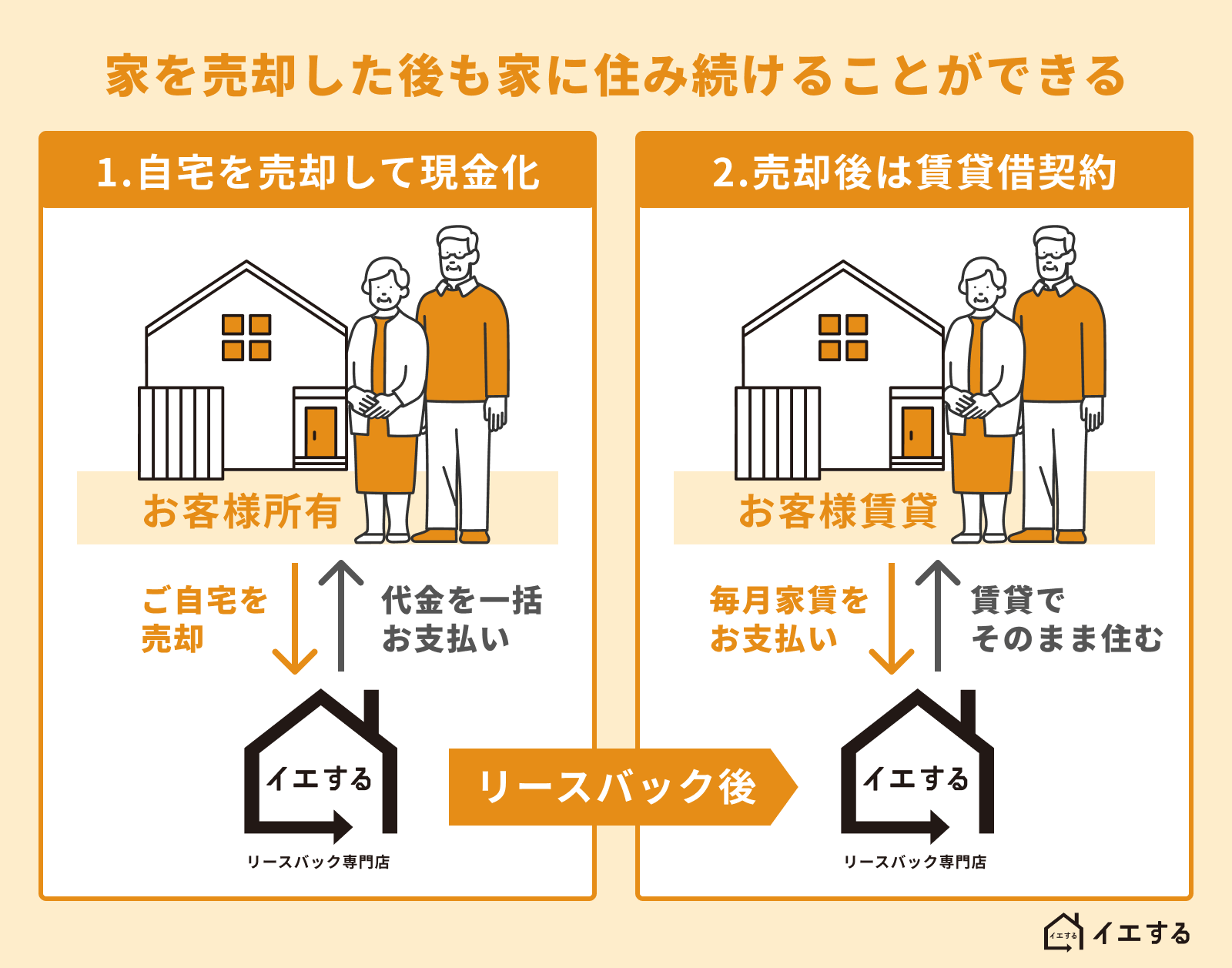

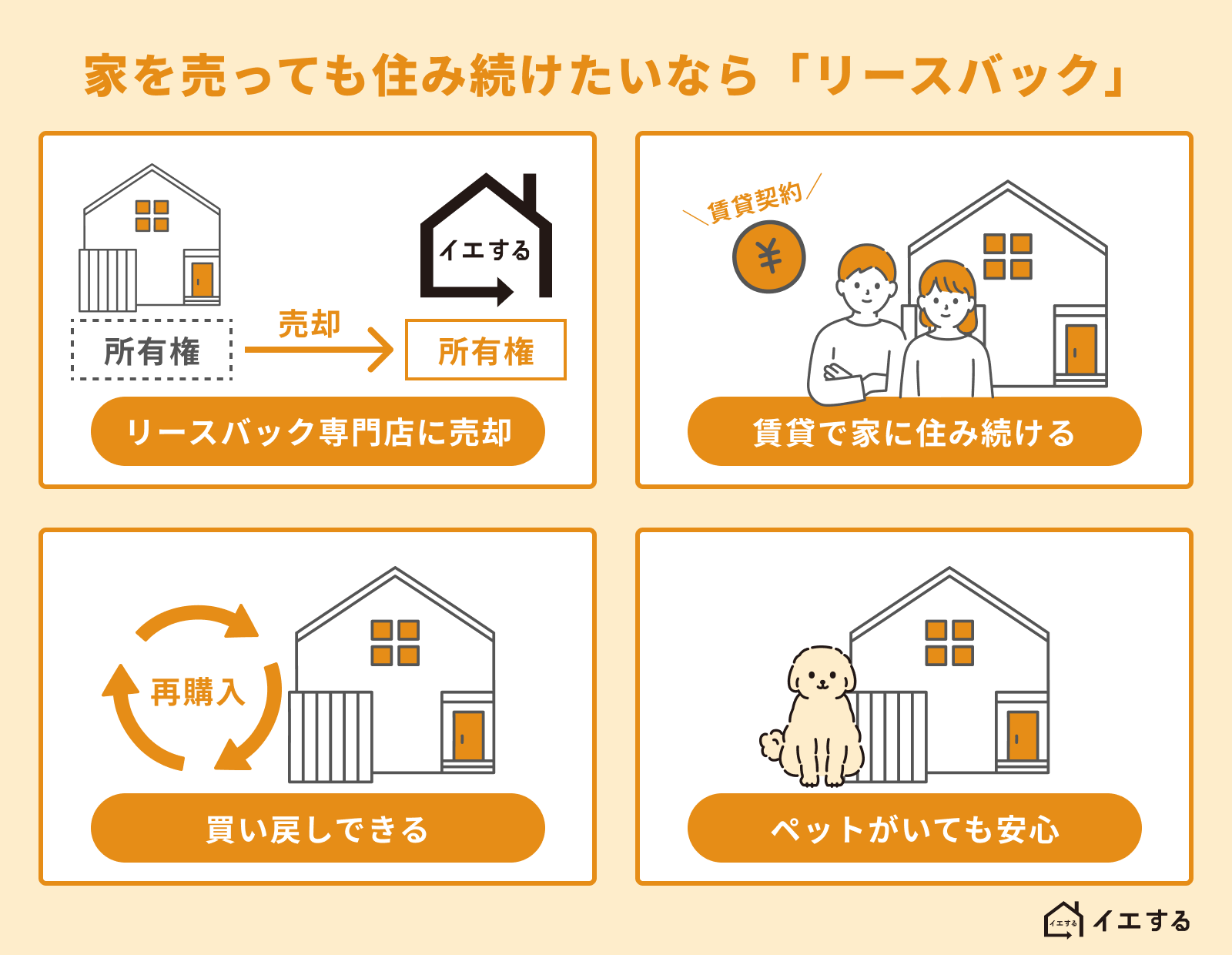

家を売っても元の家の所有者が家に住み続けられる仕組みがリースバックです。リースバックとは、不動産の売却者が売却後に不動産の賃借人(借主)となり、不動産を使い続けられる仕組みです。リースバックを利用すると、家を売っても家の「借主」として家に住み続けられます。

住宅ローンが残っていない場合や残債が少額な場合などには、特にリースバックを利用しやすくなっています。もっと詳しい内容は「リースバックとは?完全ガイド!全貌をわかりやすく解説」をご覧ください。

- 自宅を売却して現金化する

- 自宅を売却後は賃貸借契約になる

- 買い戻す(再売買)ことも可能

1. 自宅を売却して現金化する

リースバックを利用する際には、まずは自宅を売却します。売却先はリースバック事業者や不動産会社になるのが一般的です。売却なので、当然売却金としてまとまったお金を手にすることができます。

2. 自宅を売却後は賃貸借契約になる

自宅を売却した後は新しい所有者との間で「賃貸借契約」を締結します。家をいったんリースバック会社などに売却しますが、同時にその買主を貸主、元の所有者(売主)を借主として物件の賃貸借契約を締結します。そのため、元の所有者は賃料を払うことでこれまで通り家に住み続けられます。

3. 買い戻す(再売買)ことも可能

リースバックを利用していったん所有権を手放しても、数年後に再び購入するケースがあります(再売買と言われています)。その場合、また家の所有者に戻ることができます。

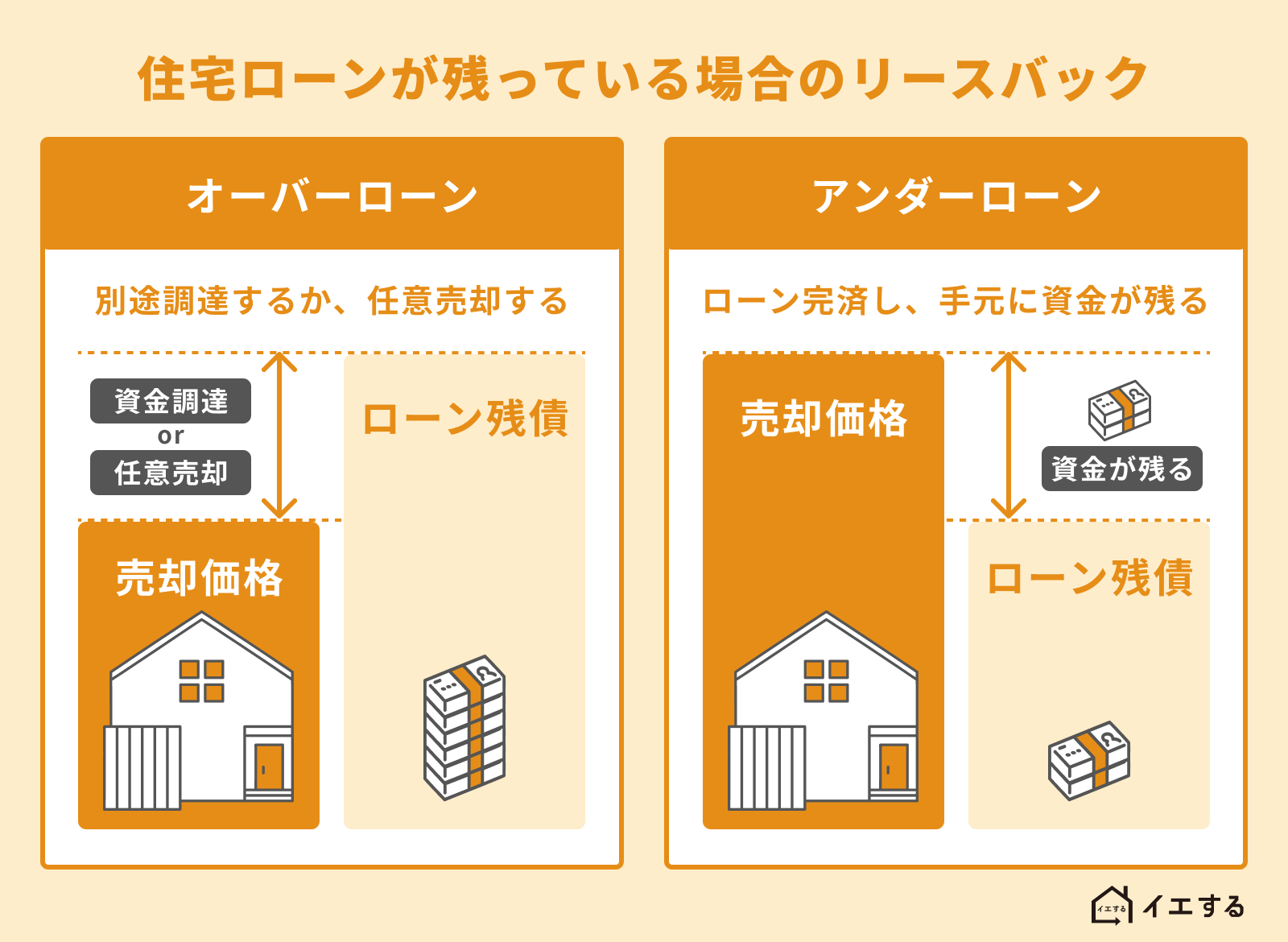

住宅ローンが残っている場合のリースバック

住宅ローンを利用している場合は、リースバックで売却するまでに住宅ローンを完済する必要があります。しかし、住宅ローンの返済中でもリースバックを利用できます。それは「家が住宅ローンの残債務よりも高い価格で売れる」場合です。つまり、住宅ローン返済中にリースバックを利用するには、家の価値が残ローンより高くなる必要があります。

家の価値が3,000万円で住宅ローンの残りが2,000万円なら、家を売った3,000万円でローンを完済し、残り1,000万円が手元に残ります。この場合にはリースバックが利用できます。

家の価値が1,500万円で住宅ローンの残債が2,000万円の場合、家を売っても住宅ローンを完済できません。この場合にはリースバックを利用できないと考えましょう。もちろん、不足分の500万を別に用意できればリースバックは利用可能です。

家を売っても住み続けたいならリースバックが最適

住み続けたい場合にリースバックが最適な理由

家を売った場合、家は新しい所有者のものになるので、以前の所有者は家に住めなくなってしまいます。しかし、リースバックを利用すると、家の所有権は失っても家の賃借権を取得できるので、家にそのまま住み続けられます。

さらに、将来的に家を買い戻して、また家の所有者に戻れる「再売買」という方法もあります。このように、リースバックは家を売っても住み続けたい場合には最適な手段といえるでしょう。

リースバックは専門の不動産会社に申し込む

リースバックを利用したい場合には、リースバックを取り扱っている不動産会社に申し込みが必要です。通常の不動産売却のように、一般の人に売却してもリースバックの契約はできません。また、不動産会社の中でもリースバックを取り扱っていない会社はたくさんあります。リースバックを利用したい場合には、リースバック専門の会社に相談しましょう。

リースバックの売却・家賃・買い戻しの相場

リースバックを利用する場合、どの程度の費用がかかるのでしょうか?売却価額や賃借する場合の家賃額、買い戻しをする場合の金額について、相場を解説します。

リースバックで自宅を売却する価額の相場

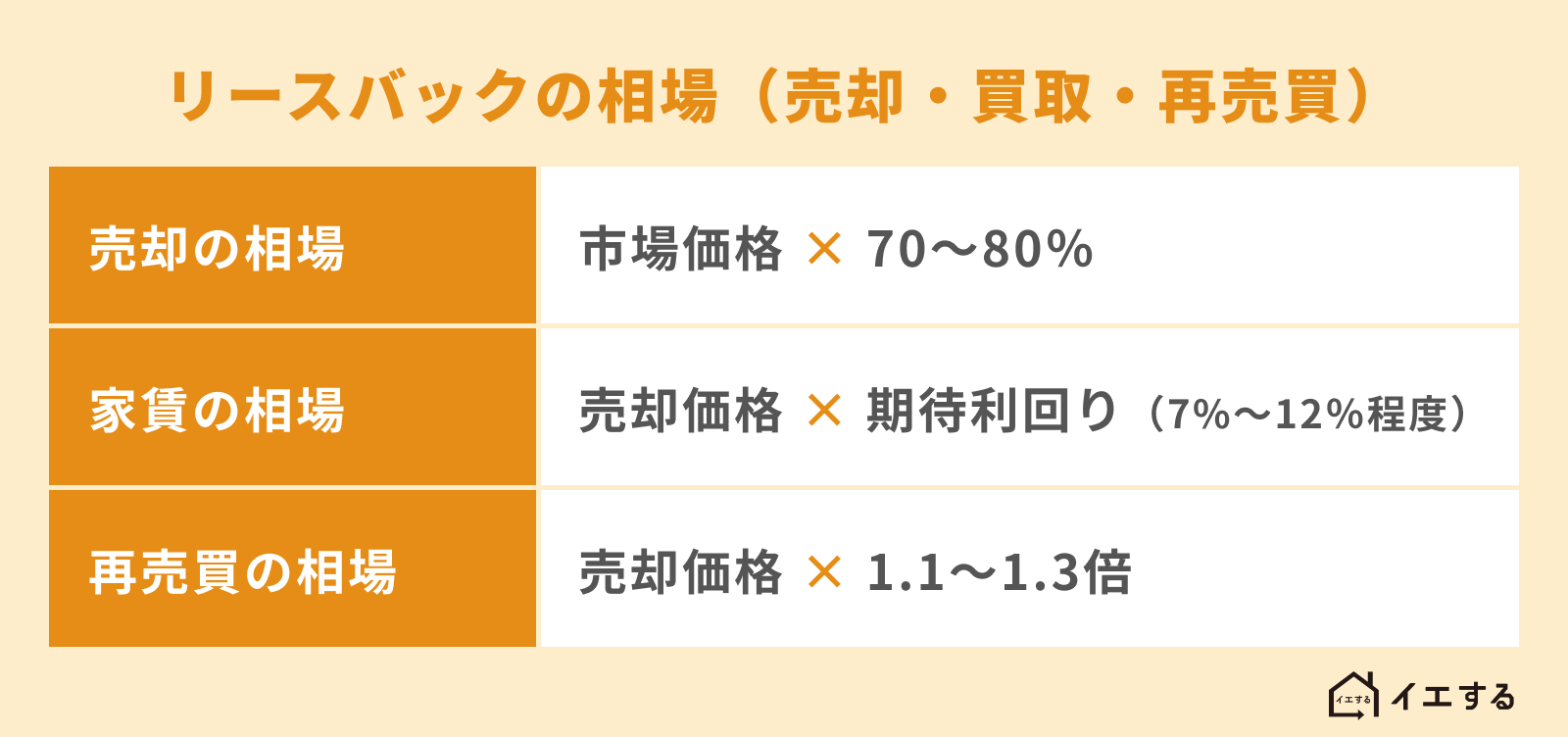

リースバックで自宅を売却する価格は、一般的な市場における売却価額より安くなります。理由は、買主である不動産会社が物件を自由に活用できないためです。相場としては、一般的な市場価格の70%~80%程度になるケースが多いと考えましょう。なお市場価格とは、一般市場で売却したときの価格です。

家の売却価格 = 市場価格 × 70~80%

ただし、実際の不動産の売却価格は、立地や築年数などの条件によっても大きく異なってきます。条件の良い物件であれば市場価格の90%程度で売れるケースもあります。一方、条件の悪い物件の場合には市場価格の70%程度になる可能性もあります。買い取る不動産会社によっても売却価額が異なる可能性があるので、まずは一度、リースバックを取り扱っているリースバック会社に相談してみましょう。

リースバックで住み続ける家賃の相場

家を売却すると同時にリースバック会社と賃貸借契約を締結し、その後は家賃を毎月支払います。リースバックの家賃相場は以下のとおりです。

家の売却価格 × 期待利回り(7%~12%程度)= 年間の家賃額

年間の家賃額 ÷ 12 = 毎月の家賃額

リースバックの家賃は周辺エリアにおける家賃相場ではなく、リースバック業者の「期待利回り」を基準に定められるケースが多いです。「期待利回り」は通常、年間7%~12%程度で設定されます。そこで、リースバックにおける家の売却価額の7%~12%が一年分の家賃額となり、それを12か月で割った数字が月額家賃になります。条件の良い物件であれば利回り7%程度となり、条件の悪い物件なら利回り12%程度になると考えましょう。

条件が悪い物件とは、たとえば将来価格が下落する可能性が高い場合などです。こういったケースでは賃貸中に収益を確保しなければならないので、利回りが高く設定されます。

リースバックの家賃計算の具体例

リースバックの売却価格が1,800万円で期待利回りが10%とされたケースは、毎月の家賃額は15万円となります。

1,800万円 × 10% = 180万円

180万円 ÷ 12 = 15万円

リースバックの買い戻し(再売買)価格の相場

リースバックを利用する場合、将来的に買い戻し(再売買)ができるケースもよくあります。買い戻しにも相場があるので、知っておきましょう。再売買価格は、おおむね市場価格と同等になります。相場の計算式を示すと、以下のとおりです。

再売買価格(市場価格) = 家の売却価格 × 1.1~1.3倍

つまり再売買価格を計算する際には市場価格と同等にするために、売却価格に1.1から1.3の数字を掛け算するのが一般的です。

リースバックとリバースモーゲージの違い

リースバックとよく混同される契約として「リバースモーゲージ」があります。銀行から融資として提案されることが多いです。

リバースモーゲージとは?

リバースモーゲージとは、自宅を担保に銀行からお金を借りる不動産活用方法です。リースバックは「売却」ですが、リバースモーゲージは「融資」なのが根本的な違いです。

融資のため審査があり、死亡した際に一括返済する

リバースモーゲージで借りたお金については、家の所有者(借入人)が死亡したときに自宅を売却して一括返済します。また、あくまで「融資」なので銀行における審査も行われます。

契約者が死亡した際に不動産を売却しますので、その場で一括返済ができなければ相続はできません。従いまして、契約時には相続人の承諾が必要となります。子どもなどの推定相続人がいる場合には、推定相続人の承諾が必要です。また、リバースモーゲージを利用する場合には、住宅ローンを完済していなければなりません(ただし金融機関によっては、住宅ローンが残っていてもリバースモーゲージへの乗り換えが可能です)。

リースバックと違い家賃は発生しない

リバースモーゲージの場合、家は売らずにお金を借りるので、家賃は発生しません。そのかわり、融資ですので返済(利息を含む)が発生します。(利息の支払方法は各社で違いがあります。)

多くの場合、原則60歳以上80歳以下の人が利用対象とされます。借りたお金の使い道も制限される場合があり、たとえば、生活費やリフォーム等にしか使えない場合などがみられます。

【リースバックとリバースモーゲージの違い一覧表】

| 異なる事項 | リースバック | リバースモーゲージ |

|---|---|---|

| 申込先 | リースバックを扱う不動産会社 | 銀行などの金融機関 |

| 資金調達の方法 | 家の売却(不動産売買契約) | 融資(不動産担保貸付) |

| 家賃 | 発生する | 発生しない |

| 利用できる不動産 | 戸建てやマンション、事業所など幅広い | 主に戸建て |

| 住宅ローンの完済について | 完済していなくても良い | 原則として完済済みでないと利用できない |

| 年齢制限 | なし | あり(60歳~80歳が多い) |

| 資金の使い途 | 制限なし | 制限がある |

| 契約の終了方法 | 再契約、退去、買い戻し(再売買) | 本人の死亡後に一括返済 |

リースバックのメリット・デメリット

リースバックのメリット

リースバックには以下のようなメリットがあります。

- まとまった資金を短期間で調達できる

- 住み慣れた自宅に住み続けられる

- 所有者としての税金コスト負担がなくなる

- 家の売却を周囲に知られにくい

- 年齢制限がなく保証人も不要

- お金の使い道は自由

- 買い戻す(再売買)こともできる

リースバックのメリットについて詳しい内容は下記の記事で説明しています。

リースバックのデメリット

リースバックには以下のようなデメリットもあります。

- 自宅が所有資産ではなくなる

- 物件を自由に使えなくなる

- 売却価格が相場より安くなる可能性がある

- 家賃を払う負担が生じる

- いつまでも住み続けられる保証はない

- オーバーローンの場合は利用できない

リースバックのデメリットについて詳しい内容は下記の記事で説明しています。

リースバックの注意点

リースバックを利用する際には以下のような点に注意しましょう。

一般的な市場における売却と比較する

リースバックの利用を検討する場合、一般的な市場における売却とどちらが良いか比較しましょう。確かにリースバックを利用すると、まとまった資金を得られて家に住み続けられますが、資金のみに着目するとリースバックより市場での売却の方が高額になります。

家賃についても周辺の物件の方が安いケースが少なくありません。住み慣れた家にこだわらないなら、家を売って賃貸物件を借りる方が経済的に得になる可能性があります。 まずは一般的な不動産会社やリースバック業者に家の査定を依頼して、売却価額などを確認してみると良いでしょう。

普通借家契約と定期借家契約の違いを知る

リースバックで家に住み続けたいなら、「普通借家契約」と「定期借家契約」の違いについても知っておきましょう。普通借家契約は一般的な借家契約で、契約期間の満了時に原則的に更新されます。そのことで、利用者は長く家に住み続けやすくなります。

一方、定期借家契約の場合、契約期間満了時に契約を更新できません。再契約を締結しない限りは、契約期間が終わったら利用者は家を出ていかなければならないのです。

家に長く住みたいなら「普通借家契約」を選ぶ必要があるので、普通借家契約のプランを出してくれるリースバック会社へ申し込みましょう。あるいは「定期借家契約」の場合は、再契約が可能なのかを事前に確認しておきましょう。

家賃を滞納してはいけない

リースバックを利用して家に住み始めたら、家賃を滞納しないように注意しましょう。滞納すると、賃貸借契約を解除されて家から退去させられるリスクが高まります。一般的に、払いやすい家賃額の目安は収入の3割以内とされます。リースバックを利用する際には、契約後の家賃を払い続けられそうかどうかもしっかり検討しましょう。

まとめ:家を売っても住み続けたいならリースバックを利用しよう

家を売った後も住み続けたいなら、リースバックを利用しましょう。中でも普通借家契約を利用すると、長い間家に住み続けやすくなります。長く住み続けたい場合は、将来的には買い戻し(再売買)可能な契約を締結するとなお良いでしょう。信頼できるリースバック会社へ相談してみてください。

リースバックを利用するなら専門店がいい

リースバックを利用するなら「専門店」を選択することをおすすめします。リースバック専門店は実績が豊富で、家を売っても住み続けるために、困っていることや心配事についてどんなことでも相談することができ、正しい説明を受けることができます。

「イエする」は全国対応のリースバック専門店です。まとまった資金を得ながら住み慣れた自宅に住み続けられるように、どんなことでも相談することができます。リースバック専門店はお客様の状況に合わせて柔軟に対応することができますので、大手の不動産会社にはできないきめ細やかなサービスが得意です。まずはご相談ください。