近年利用者が増えている「不動産のリースバック」。テレビCMで見たことがある方も多いのではないでしょうか?

リースバックは、自宅などの不動産を売却し、その後もそのまま住み続けられる制度です。メリットもたくさんありますが、リスクを理解しないまま手続きを進めると後悔することもあります。だからこそ、リースバックのデメリットを理解し、適切な判断をすることが重要となります。

この記事では、リースバック専門店である「イエする」がリースバックのメリットとデメリットを徹底解説します。リースバックの仕組みを理解し、あなたが最適な選択をする助けになればと思います。それでは、順を追って見ていきましょう。

リースバックとは?

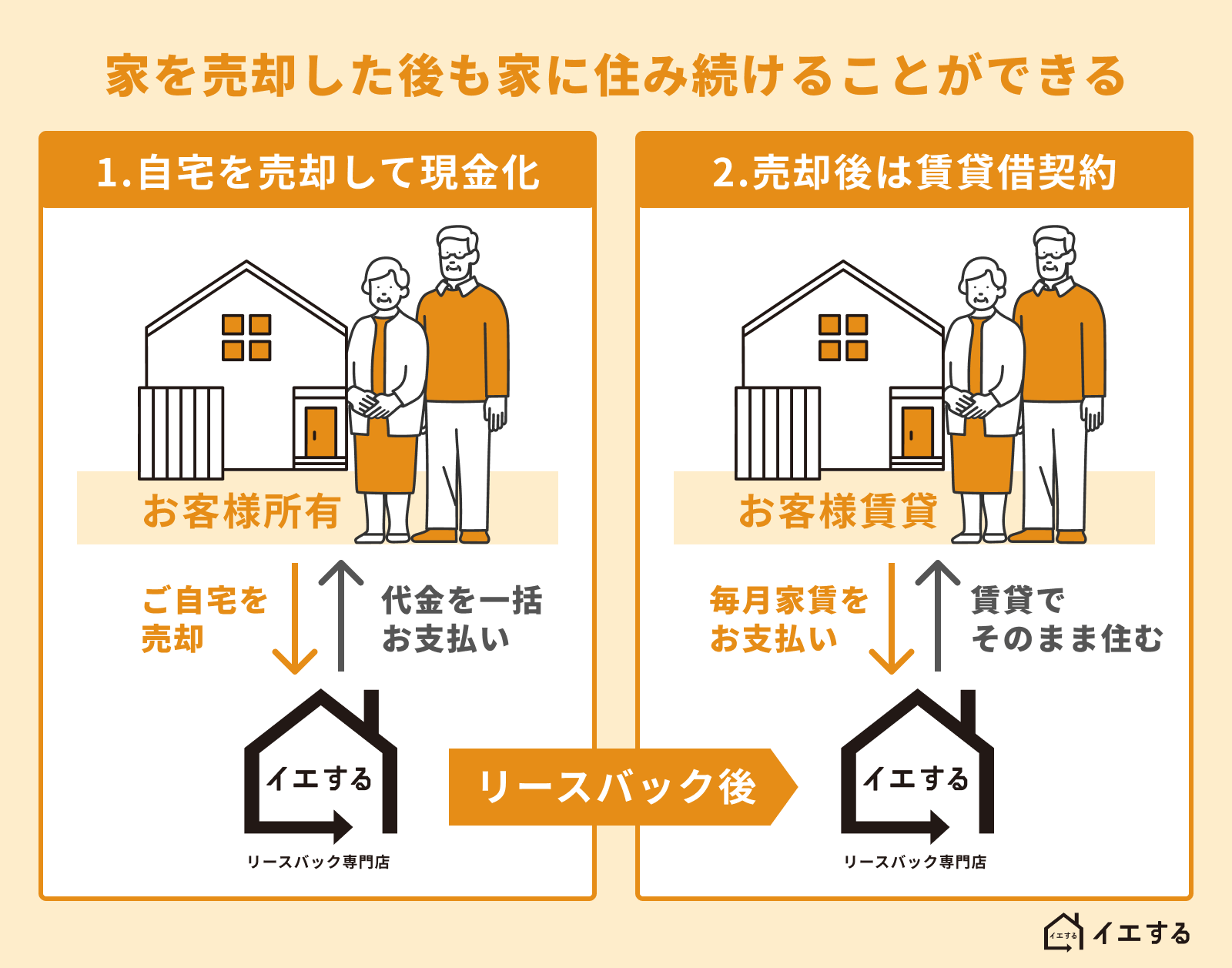

リースバックのメリットとデメリットを理解するために、まずリースバックの仕組みを確認しましょう。リースバックとは一言で言えば「売って借りる」方法です。不動産のリースバックは、所有している自宅をリースバック会社に売却し、賃貸借契約をして賃借人としてそのまま住み続ける方法です。

- 不動産会社に自宅を売却して売買代金を受け取る

- 新しいオーナーに家賃を払って、売却した自宅に住み続ける

リースバックで自宅を売却することにより、まとまった資金を得ることができます。たとえば、年金などの一定収入はあるが資金が必要な場合や、高齢者が自宅での暮らしを維持しつつ生活費を確保するために活用されます。もっと詳しい内容は「リースバックとは?完全ガイド!全貌をわかりやすく解説」をご覧ください。

リースバックを適切に活用すれば、デメリットよりもメリットを多く受けられます。当社「イエする」のリースバックをご利用いただいているお客様も安全にリースバックをご利用いただいており、お客様満足度も98.3%、知人にすすめたい方にも96.7%の実績です。

リースバックの「メリット」なぜリースバックを選ぶのか?

リースバックは多くの方にとってメリットのある選択肢となっており、「資金の調達」と「暮らしの安定」という2つの大きなメリットがあります。つまり、資金繰りと生活の安定を同時に実現することが可能です。リースバックを選ぶ理由をみていきましょう。

- まとまった資金を短期間で調達できる

- 住み慣れた自宅に住み続けられる

- 所有者としての税金コスト負担がなくなる

- 家の売却を周囲に知られにくい

- 年齢制限がなく保証人も不要

- お金の使い道は自由

- 買い戻す(再売買)こともできる

1. まとまった資金を短期間で調達できる

リースバックが選ばれる主な理由の一つは、まとまった資金を短期間で調達できることです。自宅をリースバック会社が買い取るので、短期間で大きな資金を得ることができます。リースバック専門店の「イエする」の場合は最短3日で現金化することができます。

経済状況や生活環境が急変し急に大きな資金が必要となったとき、自己資金を調達する手段は限られています。その中でリースバックは自己資産である自宅を活用し、大きな現金を得るために有力な選択肢となります。たとえば、急に医療費が必要になったけど年金収入だけでは足りない高齢の方が利用したり、大学の学費を工面できない親が、子どもの教育のためにリースバックを利用するケースもあります。借金返済や生活費が不足したときにも利用できます。

リースバックの手続きはスピーディで、物件の評価から契約、そして売却金の受け取りまでが一連の流れとなっています。これにより、必要な資金を短期間で現金化することができるのです。

住宅ローンを完済できる

リースバックは住宅ローン利用中でも利用できます。リースバックで得られた売却金で住宅ローンを完済すれば、以後は高額な住宅ローンを払う必要がありません。住宅ローン支払に家計が圧迫されて困っている方にもリースバックを利用するメリットがあります。

2. 住み慣れた自宅に住み続けられる

リースバックを選ぶもう一つの大きなメリットは、引越し不要で住み慣れた自宅に住めることです。特に、高齢者にとっては引越しは大きな負担となりますし、自身の生活圏や地域との繋がりを保つことは心理的な安定にもつながります。隣人との関係性、近くの施設や店舗へのアクセスなど、住み慣れた場所には大きな価値があると言えるでしょう。

資産としての家を手放す方法は他にもありますが、たとえば自宅を売却すると新たな住居を探し、引越しをする必要があります。それに対して、リースバックは自宅を売却しつつもそのまま住み続けることができるので、新たな住居を探す手間や引越しの費用を節約することができます。

3. 所有者としての税金コスト負担がなくなる

リースバックを利用することで、家の税金の負担が無くなるというメリットがあります。不動産の所有者は、毎年かかってくる固定資産税・都市計画税を負担します。不動産を売却することにより、リースバック利用者は「不動産を所有していることによってかかる税金」の負担がなくなります。また、自然災害による破損などのリスクも負う必要がなくなります。

4. 家の売却を周囲に知られにくい

リースバックを利用する場合、専門のリースバック会社に家を売却するだけなので、家の買い手を市場からは公募しません。売出しなども行わずそのまま住み続けるので、周囲の隣人にも家を売却したとは気づかれないケースが多いです。居住者も変わりませんので、近所の人などに家の売却を知られにくいメリットがあります。家の売却について周囲に知られたくない人にはメリットがあるといえるでしょう。

5. 年齢制限がなく保証人も不要

一般的な借り入れには年齢制限があったり保証人が必要だったりしますが、リースバックには年齢制限がありません(未成年の場合を除く)。保証人も不要なので、多くの方が利用しやすいメリットがあります。

6. お金の使い道は自由

リースバックで入手した現金は自分の好きなように利用できます。使用用途に制限がありません。

7. 買い戻す(再売買)こともできる

将来、買い戻し(再売買)をすればまた家の所有者に戻れます。一時的に資金が必要なときにリースバックでお金を調達をして、その後に経済状況が落ち着いたら自宅を買い戻すこともできます。将来的に買い戻しを考えている場合は、リースバック契約前に必ず伝えましょう。

リースバックの「デメリット」知っておくべきリスク

自宅を売却してまとまった資金を得つつ、そのまま住み続けることができるリースバック。一見すると、魅力的に思えます。しかし、どんなサービスにもメリットとデメリットが存在します。リースバックも例外ではありません。

以下では、リースバックに関連するデメリットや潜在的なリスクについて詳しく解説します。

- 自宅が所有資産ではなくなる

- 物件を自由に使えなくなる

- 売却価格が相場より安くなる可能性がある

- 家賃を払う負担が生じる

- いつまでも住み続けられる保証はない

- オーバーローンの場合は利用できない

1. 自宅が所有資産ではなくなる

リースバックを利用すると、自宅の所有権が第三者にわたります。つまり、所有資産ではなくなるのです。売却後は賃貸住宅として住み続けるので、新しいオーナーが決めたルールに従い生活していくことになります。そう聞くと不安に思われるかもしれませんが、特別な制限が設けられるケースはほとんどありません。基本的には、これまで通りの生活を送れます。

2. 物件を自由に使えなくなる

リースバック後は所有者では無くなることで、所有者だった頃と同じように自由に使えるとは限りません。リフォームや増改築などは許可が必要になりますし、ペット不可、楽器不可などの制限をつけられる可能性もあります。このことを理解した上でリースバックを申し込みましょう。

3. 売却価格が相場より安くなる可能性がある

リースバックは自宅の売却価格が市場価格よりも低く設定される可能性があります。なぜならリースバックの場合、自宅を買い取ったリースバック会社はあなたと賃貸借契約を結びます。企業側は不動産を自由に利用することができないため、通常の売却価格から一定の割合を減額されることが通常です。一般的には、市場価格の70%~80%程度となることが多いと思われます。

リースバック業者は不動産を自由に利用することができないことに加えて、固定資産税などの税金、物件のメンテナンス費用、不動産業者の手数料、将来的なリスクなどを考慮し、売却価格を下げる傾向にあります。そのため、最終的に手元に残る金額は、通常の不動産売却と比べて低くなる可能性があるのです。

ただしリースバックの場合、高く売れるとその分契約後の家賃も高額になる傾向があります。反対に売却金額が安くなると、家賃を抑えられるメリットがあるので、一概に売却金額のみに着目するのは適切ではありません。売却金額と家賃のセットで金額を検討すると良いでしょう。また、将来的に自宅を買い戻す場合は、安値で売った方が安値で買取りやすくなります。その意味では大きなデメリットにはなりません。

4. 家賃を払う負担が生じる。売却後も続く費用とは?

自宅を売却した後でも、賃借人として住み続けるためには家賃を支払う必要があります。この家賃の支払いが新たな負担となります。リースバックによって資金を調達した後は、あなたは自宅に住み続けるために家賃を支払うことになります。これはリースバックの契約上、避けられない負担となります。リースバックは自宅を売却し、それを賃貸する形になるため、あなたは賃借人となるのです。

売却によって得た資金を自宅に住むための家賃に充てることになるため、長期的に見ると、資金調達の効果が薄れてしまう可能性があります。さらに、リースバック業者によっては家賃が上昇するリスクもあります。(イエするは家賃の変更はありません)

もし家賃を支払えずに滞納すると、退去をすることになります。最悪の場合は裁判や強制退去になりますので注意が必要です。家賃の金額については、将来的に家賃が上がる可能性も含めて、リースバック契約を結ぶ前に必ず確認しましょう。

5. いつまでも住み続けられる保証はない。退去を求められるリスク

そして、もう一つの大きなデメリットは、いつまでも住み続けられる保証がないことです。リースバック契約には一定の期間が設けられていることが多く、2〜3年の期間で賃貸借契約を結ぶことが多いです。その期間が終了すれば、契約の更新が必要となります。その際、リースバック業者側の都合により更新を拒否される場合があります。その場合は自宅を退去しなければなりません。

また、リースバック業者の経営状況により契約を解除する場合や、リースバック業者が物件を第三者に売却することを決定した場合にも、退去を求められる可能性があります。契約内容によっては期間中でも退去を求められる場合があるため、契約内容を十分に理解することが重要です。

このようなリスクは、適切なサポート体制が整っている信頼できる企業とリースバック契約を結ぶことで避けることができます。リースバックで長年家に住み続けたい場合には、普通借家契約、または定期賃貸借契約の再契約が可能なリースバック業者を選びましょう。当社「イエする」は、お客様の希望する期間はずっと住み続けられるようにしていますので、更新や再契約ができないとか、物件を第三者に売却するようなことはありません。安心してお任せください。

6. オーバーローンの場合は利用できない

住宅ローンが残っている状態でリースバックを利用するには、住宅ローンを完済しなければなりません。オーバーローンの場合には、残債との差額を他の方法で調達できる場合はリースバックが利用できますが、難しい場合は任意売却などの方法を検討する必要があります。

リースバックのトラブルと対策。安心してリースバックを利用するために

リースバックを安心して利用するために、ご自身の生活スタイルや経済状況に適した選択をすることが重要です。事前に知っておくべき対策について詳しく解説します。

契約内容の詳細をよく確認する

一番大切な点として、契約内容は必ず詳細に確認しましょう。リースバック契約の中には複雑な条項が含まれている場合が多く、その理解不足からくるトラブルが発生することがあるためです。

たとえば、売却後の家賃が高くなったり、賃貸契約期間終了後の選択肢(退去や再購入)など、契約の詳細をしっかりと理解しておかないと、予想外のトラブルが発生することがあります。具体的な事例としては、「契約内容を理解せずに契約を結んだ結果、想定していたよりも高い家賃を支払うことになった」というケースが挙げられます。

- 売却価格を確認

- 家賃を確認

- 賃貸借契約期間を確認

- 賃貸契約期間終了後の選択肢を確認

契約内容について疑問に思うところが無くなるまで、リースバック会社に説明を求めましょう。誠実に説明してくれない業者とは契約を結ぶことの無いように注意してください。

実際のトラブル事例とその対策

リースバックを利用した方々から報告されるトラブルの中には、上記のような契約内容の理解不足からくるものが大半を占めます。その他にも、契約した会社が倒産し新たな家賃の支払い先がわからなくなったというケースもあります。これに対する対策としては、リースバック契約をする企業の信頼性をしっかりとチェックすることが挙げられます。

- 契約内容をよく理解する

- リースバック会社の信頼性をチェックする

また、リースバックに関する法的な知識を持つ専門家に相談することも有効です。当社「イエする」はリースバック専門の企業ですのでお気軽にご相談ください。

家賃と売却価格のバランスを見極める

リースバックを考える上で重要なポイントは、家賃と売却価格のバランスを適切に見極めることです。リースバックはあくまで「家を売却し、そのまま住み続ける」という制度ですから、売却価格とその後に支払う家賃とのバランスが大切です。

売却価格が高くなると、その後の家賃も高くなる傾向があり、せっかく得た資金をすぐに家賃に消費してしまう可能性があります。一方、売却価格が低すぎても、必要な資金を得られないという問題があります。これを避けるためには、売却価格と家賃のバランスを見極めることが大切です。将来の理想の暮らしを実現するために必要な資金を確認し、複数のリースバック会社で見積もりをすることが有効です。

リースバックを成功させるためのコツ

リースバックのメリットを最大限に活用し、可能な限りデメリットを抑えるにはコツが必要です。リースバックを成功させるための主なコツについて詳しく解説します。

- 複数のリースバック業者から見積もりを取る

- 賃料と売却額の適正をチェックする

- 将来的な買い戻しの可能性を確認する

複数のリースバック業者から見積もりを取る

第1のコツは、複数のリースバック業者から見積もりを取ることです。リースバック会社の価格設定が妥当なのか判断できない場合は、複数の業者から見積もりを取りましょう。業者ごとの価格の理由を確認することで、より良い条件を引き出すことが可能になります。

たとえば、大手のリースバック会社だと融通が効かずに希望を聞いてもらうことが難しい場合でも、リースバックを専門としている会社だと希望を聞いてもらいやすくなります。

賃料と売却額の適正をチェックする

第2のコツは、賃料と売却額の適正をチェックすることです。リースバックにおいては、売却価格と賃料のバランスが大切であると前述しました。このため、売却額が適正なのか、賃料が高すぎないかを判断することが重要です。

これには、不動産の相場価格を調べ、自身の物件がどれくらいの価値があるのかを把握することが有効です。また、近隣の賃料相場も調査してご自身の物件の賃料が妥当な範囲にあるのかを確認しましょう。ただしリースバックの賃料設定に周辺の賃料相場は影響しません。不動産の売却価格によって賃料を決めることが多いので、リースバック会社に賃料の設定理由を確認しましょう。

将来的な買い戻しの可能性を確認する

最後のコツは、将来的な買い戻し(再売買)の可能性を確認することです。リースバックでは一度家を売却しますが、その後の経済状況によっては再びその家を購入したくなるかもしれません。そのため、契約時に買い戻しの可能性や条件を確認し将来の選択肢を広げておくことが重要です。

具体的には、リースバック契約に「買い戻し条項」があるかどうかを確認しましょう。この条項があれば、一定の条件下で物件を再購入する権利が確保されます。しかし、全てのリースバック契約が買い戻し条項を含むわけではないので、契約を結ぶ前に必ず確認することが重要です。

また、買い戻し条項がある場合でも、その内容は業者や契約によって大きく異なるため、詳細を確認し理解しておくことが必要です。一般的には、買い戻しの際の価格、買い戻し可能な期間、買い戻しを行うための手続きなどが明記されています。

リースバックを検討するタイミングは?

リースバックを検討するべきタイミングは大きく3つあります。下記すべてを達成したい場合は、リースバックが最も適しているでしょう。

- 緊急性が高く大きな資金が必要な場合

介護費用や、入院費用、子供の学費、事業資金などまとまった資金を調達したい場合です。 - 住み慣れた自宅に住み続けたい場合

引越しの負担を無くしたい場合やペットと暮らしている場合などです。 - 家の維持・管理費用を軽減したい場合

リースバックは不動産の所有権が移りますので、固定資産税などの税金の負担がなくなります。

リースバックと他の不動産活用方法(不動産担保ローン、リバースモーゲージ)の違い

リースバックとは?

リースバックは、自宅(不動産)を売却することで、まとまった大きな資金を得ることができます。売却するので所有権がなくなりますが、そのまま自宅に住み続けることができるという特徴があります。また、調達した資金は自由に使えます。

不動産担保ローンとは?

不動産担保ローンは、自宅の所有権はそのままで、自宅を担保にして借入れを行う方法です。そのため、自宅に住み続けながら借入金と利息を返済していくことになります。問題なく返済できれば自宅はそのまま所有し続けられますが、返済ができなくなった場合は担保不動産を売却されてしまいます。

リバースモーゲージとは?

リバースモーゲージも、自宅の所有権はそのままで、自宅を担保にして借入れを行う方法です。そのため、自宅に住み続けながら返済していくことになりますが、利息分のみを毎月返済することになるので月々の返済は少額になります。そして、借入人が死亡したときに担保となっている自宅を売却して借入金を返済することになります。また、借入金の使用用途が生活費やその関連費用に限定されている場合もあり、主に高齢者を対象にした貸付制度です。

それぞれの方法に独自のメリットとデメリットがありますので、資金調達や不動産活用の理由に応じて適したものを選びましょう。

まとめ:リースバックはあなたにとって最良の選択?

リースバックという制度の概要からメリット・デメリット、そして成功のコツまでを詳細に解説してきました。リースバックがあなたにとって最適な選択であるかどうかを確認しましょう。

- リースバックのメリット・デメリットを総合的に判断する

リースバックには、資金調達のスピード、住み慣れた家に住み続けることができる、家の維持・管理コストが軽減されるなど、多くのメリットがあります。反対に、売却価格が安くなる可能性、家賃の負担、住み続けられる保証がないなどのデメリットも存在します。これらのメリット・デメリットを総合的に評価し、リースバックが自身のライフスタイルや財務状況に最適かどうかを判断しましょう。 - 他の不動産活用方法と比較してリースバックが適しているか確認する

リースバック以外にも、不動産を活用する方法は多く存在します。例えば、不動産担保ローン、リバースモーゲージなどがあります。これらの方法も含めて比較してリースバックが最も適している方法であるかを検討しましょう。 - 理想の暮らしを実現するために最適な資金調達法を選ぶ

理想の暮らしを実現するために、直面している問題が解決できるかを考慮した上で最適な資金調達方法を選びましょう。リースバックは一部の人にとっては非常に有効な資産活用法である一方で、すべての人に適した方法とは限りません。現在のライフスタイル、資金状況、そして目指すべき未来を明確に見据えた上で、最善の選択を行ってください。

リースバック専門店の知識と経験を活用しよう

リースバックのメリットを最大にしてデメリットを最小にするためには、専門家の知識と経験を活用しましょう。まずは、リースバックの専門家と一緒に計画を立てることをおすすめします。

当社リースバック専門店「イエする」は、リースバックの各段階について深い知識と経験を持っています。お客様が抱える疑問や不安に対応する経験豊富なスタッフが在籍しており、最新の相場情報や適切な査定を提供し、納得のリースバックを実現します。こうした専門家による支援があると、リースバックはスムーズに進行し、想定しない問題やトラブルを避けることができます。