リースバックの仕組みはどのようになっているのでしょうか?リースバックを利用すると、家を売却しても住み慣れた自宅に住み続けることができます。

住宅ローン返済が苦しくなったときや、まとまった資金が必要なときなどにリースバックを利用すると、住宅ローンを完済できたり資金を手にすることができたりしてメリットを受けられるでしょう。ただしすべての人にリースバックが適しているわけではありません。

この記事ではリースバックの仕組みをわかりやすく解説し、リースバックが適している人とそうでない人の区別もご説明します。家の売却を検討しているけれども住み続けたい方は是非参考にしてみてください。

リースバックの仕組みとは?

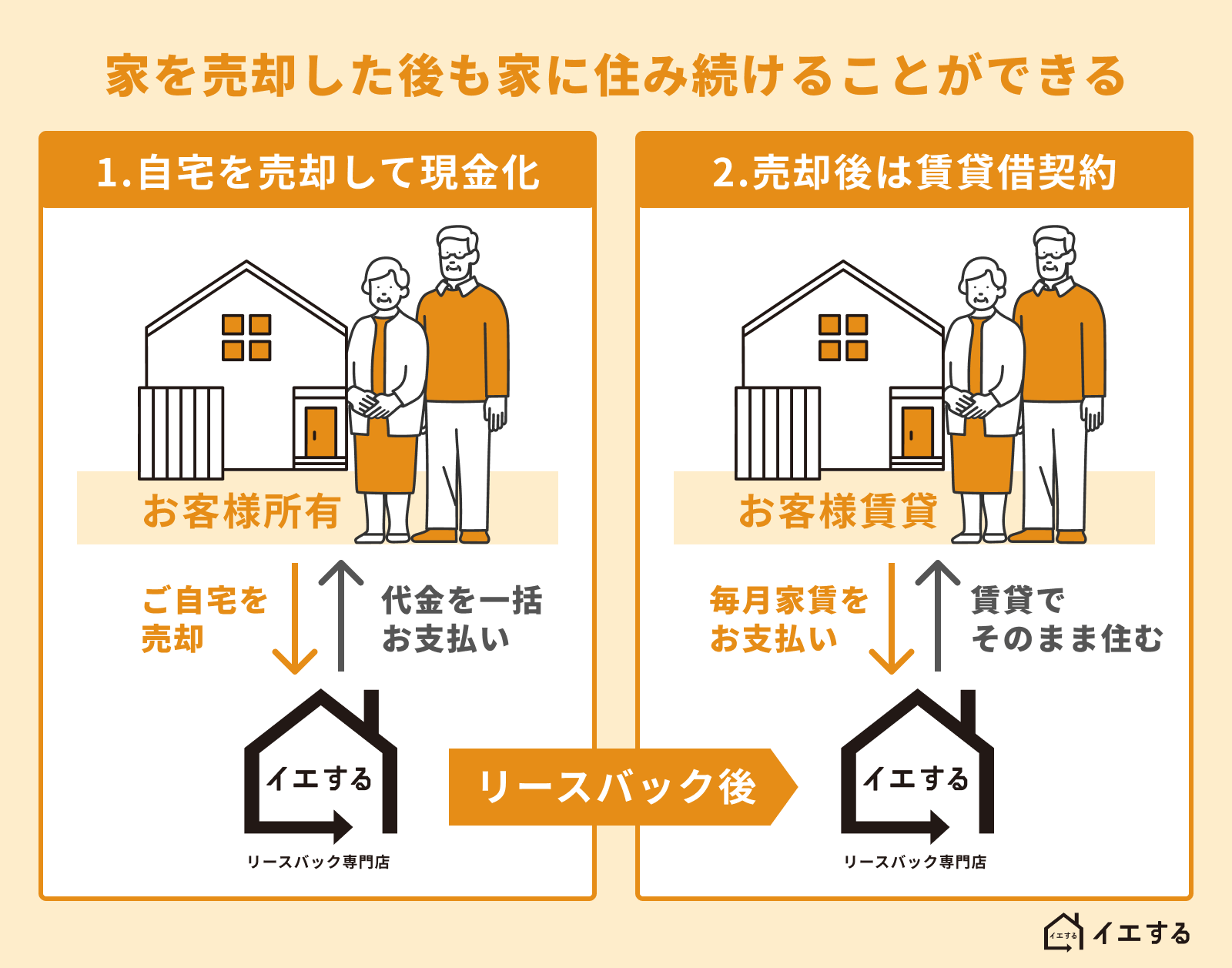

リースバックとは一言で言えば「売って借りる」仕組みです。このことで、家を売却した後も家に住み続けることができます。家を売却すると通常、他人のものになるので住めなくなりますが、リースバックを利用すると元の所有者が住み続けることができます。

- 自宅を売却して現金化する

- 売却後は賃貸借契約になる

- 買い戻す(再売買)ことも可能

自宅を売却して現金化する

リースバックを利用する際には、まずは自宅を売却します。売却先はリースバック事業者や不動産会社になるのが一般的です。売却なので、当然売却金を手にすることができます。

売却後は賃貸借契約になる

なぜリースバックを利用すると家の売却後も家に住み続けられるのでしょうか?それは、売却後は新しい所有者との間で「賃貸借契約」を締結するからです。家をいったん不動産会社などに売却しますが、同時にその買主を貸主、元の所有者(売主)を借主として物件の賃貸借契約を締結します。そのため、元の所有者は賃料を払ってこれまで通り家に住み続けられる仕組みです。

もちろん家を売却するので、手元に売却金が入ってきます。家を売ってまとまったお金を得ながらも賃料を払って家に住めるので、まとまったお金が必要な方には大きなメリットと言えるでしょう。

買い戻す(再売買)ことも可能

リースバックを利用していったん所有権を手放しても、数年後に再び購入できるケースがあります(再売買と言われています)。その場合、また家の所有者に戻ることができます。

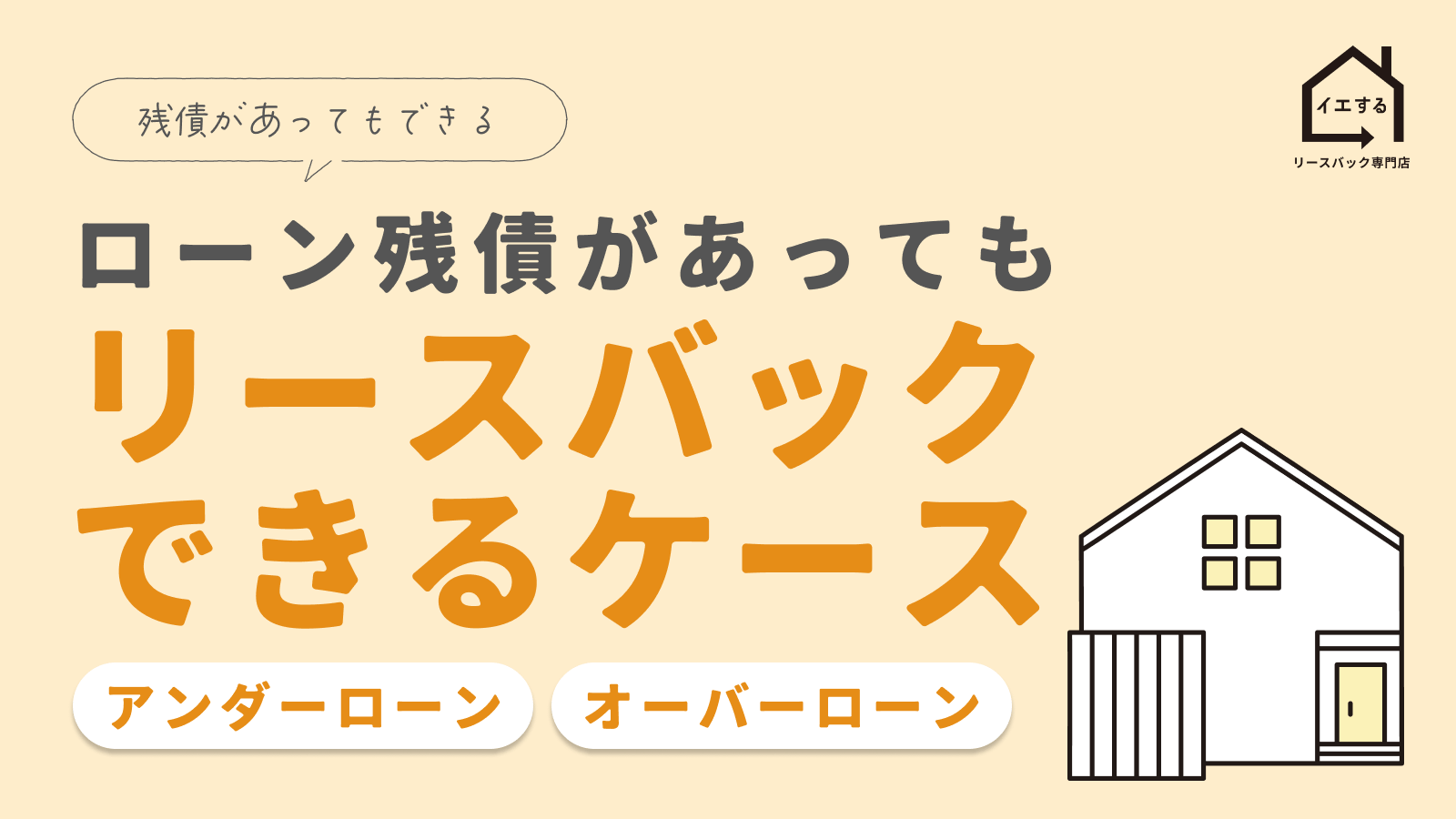

住宅ローンが残っている場合のリースバック

住宅ローンを利用している場合、売却するまでに住宅ローンを完済する必要があります。そうだとすると、家を売却する必要のあるリースバックを利用できないとも思えます。しかし住宅ローン返済中でもリースバックを利用できるケースはあります。それは「家が住宅ローンの残債務よりも高い価格で売れる」場合です。つまり住宅ローン返済中にリースバックを利用するには、家の価値が残ローンより高くなければなりません。リースバックの利用時に住宅ローンを完済しなければならないからです。

たとえば家の価値が3,000万円で住宅ローンの残りが2,000万円なら、家を売った3,000万円でローンを完済し、残り1,000万円が手元に残ります。この場合にはリースバックができます。一方、家の価値が1,500万円で住宅ローンの残りが2,000万円の場合、家を売っても住宅ローンを完済できません。この場合にはリースバックを利用できないと考えましょう。もちろん、不足分の500万を別に用意できればリースバックは利用可能です。

リースバック利用の流れ

次にリースバックを利用する流れをお伝えします。

まずはリースバック会社(イエする無料相談:0120-06-3051)へ申込みをしましょう。その後、現状や希望条件などのヒアリングが行われます。売却したい理由やいつ頃までに売却したいのか、いくらくらいの売却金を希望するのかなどを伝えましょう。

リースバック会社から、いくら位で売れて賃料がどのくらいになるのかなど、プランが提示されます。わからないことがあれば何でも質問しましょう。その後、提示されたプランへの意見を述べるなどして条件を調整していきます。

リースバックの条件が確定すると、不動産の売買契約を締結して売却代金が払われます。同時に賃貸借契約を行います。

リースバック後は、賃料を払って家に住み続けます。

将来的に家を再度所有することも可能です。リースバックの契約時に買い戻す(再売買)条件を取り決めて契約を締結し、再び家の所有者になれます。

リースバックが合っている人

以下のような人にはリースバックが向いています。

- 借金を返済したい

- まとまった資金が必要になった

- 住宅ローンの返済が苦しい

- 老後の生活資金を用意したい

1. 借金を返済したい

借入がかさんでしまい、自力では返済が難しくなったらリースバックを検討しましょう。家を売ったお金で借入を完済できる可能性があります。リースバックは家の売却後も家に住めるので、生活状況を変えずに借金を返済することができます。

2. まとまった資金が必要になった

たとえば、病気や怪我での長期入院や、起業などで急に多額のお金が必要になった場合にはリースバックが適しています。リースバックによってまとまった資金を得たら、必要な支払いに充てましょう。

3. 住宅ローンの返済が苦しい

住宅ローン返済が苦しい方もリースバックに向いています。リースバックを利用すると住宅ローンを完済できて、その後はローンを払わなくて良くなります。固定資産税も支払不要になります。ただし新たな所有者となった不動産会社などへ賃料を払う必要はあり、居住にかかる費用が0円になるわけではありません。

4. 老後の生活資金を用意したい

高齢になり年金だけでは生活費が不足するケースがよくあります。認知症などが進行して老人ホームに入所しなければならない状況になると、初期費用や引越し費用も発生してきます。

リースバックを利用するとまとまったお金が入ってくるので、生活費や介護施設の入所費用などに充てられます。もちろん介護施設に入所せずにこれまで住み慣れた家に住み続けることもでき、高齢者の方には安心でしょう。高齢になってから手元のお金の心配をせずに好きなことに使いたい人は、リースバックが適しています。

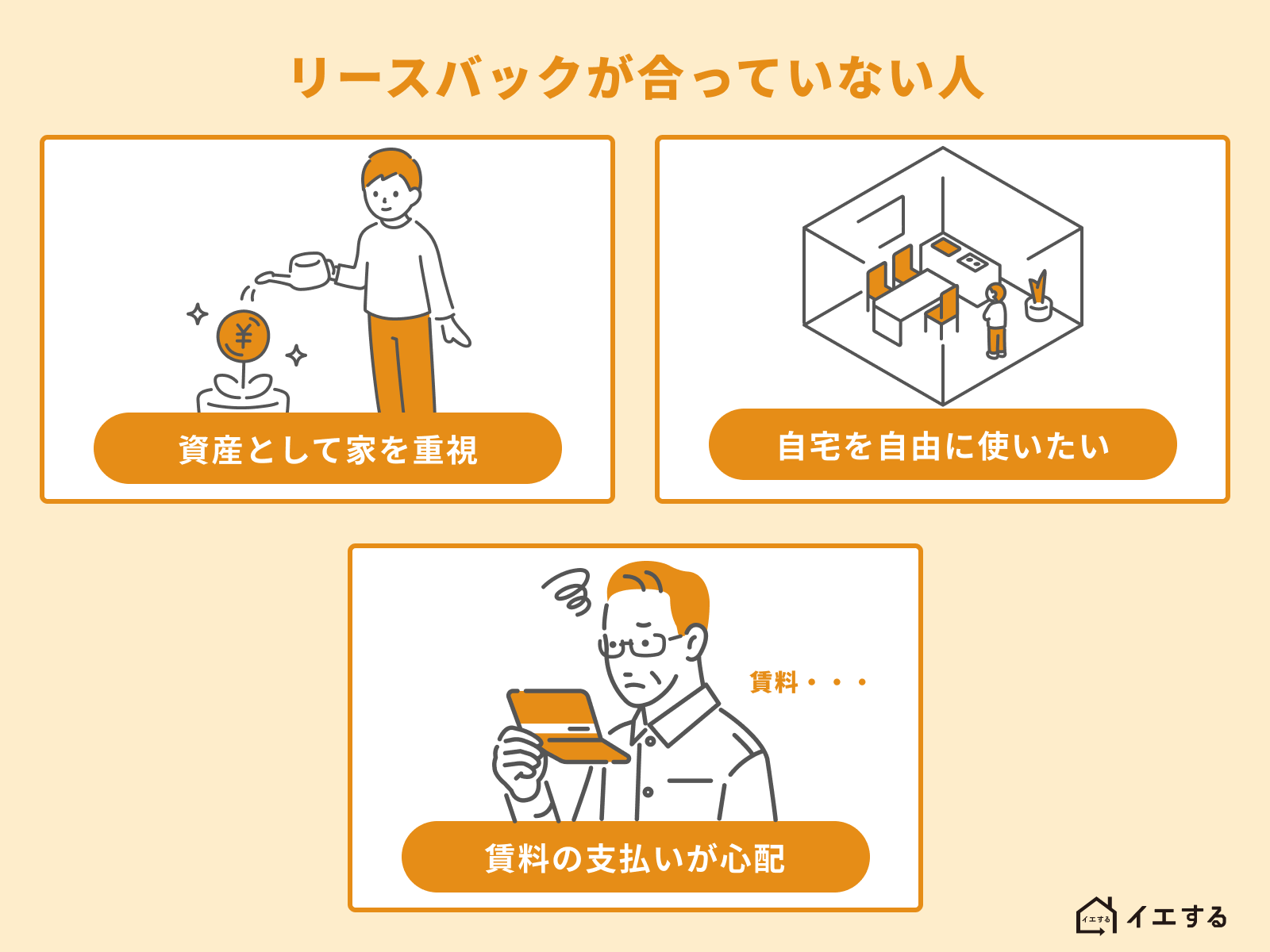

リースバックが合っていない人

以下のような人はリースバックには向いていません。

- 資産としての家を重視している

- 自宅を自由に使いたい人

- 賃料の継続的な支払いが心配な人

1. 資産としての家を重視している

「資産」としての家を重視している方には、リースバックが適しません。リースバックを利用すると家の所有権が失われて資産がなくなってしまうためです。家を資産として相続したい人がいる場合や、これからもずっと家の所有者でい続けたいならリースバックを利用するべきではありません。

2. 自宅を自由に使いたい人

自宅を自由に使いたい人もリースバックに適しません。リースバックを利用すると、家は新しい所有者のものになります。そうなると、家のリフォームやリノベーションなどを勝手にできなくなってしまいます。

リースバック会社によっては、ペット禁止などの制限をつけられる可能性もあります。リースバックを利用するとこれまでのように自由に家を使えなくなる可能性があるので、自分の好きに利用したいなら利用しない方が良いでしょう。

3. 賃料の継続的な支払いが心配な人

リースバックを利用すると、賃料を継続的に支払わねばなりません。払えなくなったら賃貸借契約を解除されて、家からの退去を求められてしまいます。今後、賃料を払い続ける自信がないならリースバックを利用すべきではないでしょう。

リースバックのメリット

リースバックには以下のようなメリットがあります。

- まとまった資金を短期間で調達できる

- 住み慣れた自宅に住み続けられる

- 所有者としての税金コスト負担がなくなる

- 家の売却を周囲に知られにくい

- 年齢制限がなく保証人も不要

- お金の使い道は自由

- 買い戻す(再売買)こともできる

リースバックのメリットの詳しい内容は下記の記事で解説しています。

リースバックのデメリット

リースバックには以下のようなデメリットもあります。

- 自宅が所有資産ではなくなる

- 売却価格が相場より安くなる可能性がある

- 家賃を払う負担が生じる

- いつまでも住み続けられる保証はない

- オーバーローンの場合は利用できない

リースバックのデメリットの詳しい内容は下記の記事で解説しています。

リースバックを利用するときの注意点

リースバックを利用する際には、以下のような点に注意しましょう。

家にずっと住み続けたいなら「普通賃貸借」のサービスを選ぶ

家にずっと住み続けたいなら「普通賃貸借」のサービスを選ぶ

リースバックを利用すると家に住み続けることができますが、ずっと住めるとは限りません。業界全体では定期賃貸借契約(定期借家)を採用している事業者が多く、契約期間は2〜3年に設定されているケースが多いです。定期賃貸借契約は、契約期間が終了すると原則として退去しなければならず、更新も認められません。国民生活センターもこの「定期借家契約による退去トラブル」を注意喚起しています。

※契約前に必ず確認すること:「普通賃貸借契約か、定期賃貸借契約か」「定期の場合、何年契約か」「再契約は保証されているか」の3点は、必ず書面で確認してください。

ただし「普通賃貸借契約」であれば、賃貸期間が限定されず家に住み続けられます。リースバック後も長期にわたって家に住み続けたいなら「普通賃貸借契約」を利用できるサービスを選びましょう。しかし定期賃貸借契約の場合でも、契約満了時に再契約が可能であれば家に住み続けることができます。当社イエするは賃貸借の再契約が可能ですので、希望する限りずっと住み続けることができます。

高値で売れたから得になるとは限らない

一般的には家は高値で売れた方が得になるものです。しかしリースバックの場合、必ずしもそうとはいえません。リースバックの賃料は「自宅の売却価額」に応じて設定されるのが一般的だからです。家が高値で売れると、その分賃料も高額になる傾向があります。

また、リースバックを利用した後に買い戻す(再売買)こともできますが、家が高値で売れた場合には再売買にかかる価格も高くなります。こういったことから、リースバックの場合は必ずしも高く売れたから有利になるとは限りません。高く売れるよりも「月々どこまでの家賃なら払えるか」に着目してプランを検討することも大切です。

印紙税や登録免許税など税金がかかる

不動産を売却すると、印紙税や登録免許税などの税金がかかります。このように、一定の出費も必要になることを理解しておきましょう。

- 印紙税

-

印紙税は、売買契約書などの契約書類に収入印紙を貼って払わねばならない税金です。不動産の売却金額に応じて金額が変わりますが、5,000~10,000円の場合が多いです。

現在、不動産売買契約書には令和9年(2027年)3月31日まで印紙税の軽減措置が適用されており、本則税率の約半額となっています。たとえば売却価格1,000万円超〜5,000万円以下の場合、本則2万円のところ軽減後1万円です。 - 登録免許税

-

リースバックに関連する登録免許税には、主に2種類があります。

① 抵当権抹消登記(売主負担)

住宅ローンが残っている方がリースバックで自宅を売ると、抵当権の抹消手続きが必要です。この抵当権抹消登記にかかる登録免許税は、不動産1個につき1,000円です(土地・建物それぞれ1,000円ずつ、計2,000円が一般的)。司法書士に登記を依頼する場合は別途報酬が発生します。② 所有権移転登記(原則リースバック事業者負担)

リースバックによる所有権の移転登記にかかる登録免許税は、一般的にリースバック事業者(買主)が負担します。税率は土地:固定資産税評価額×1.5%(現行法では令和11年(2029年)3月31日までの軽減措置。令和8年度税制改正により3年延長済み。それ以降は本則税率2%)、建物:固定資産税評価額×2%です。

参考文献:国土交通省「令和8年度税制改正概要」また将来、家を買い戻す(再売買)際には、買戻し時の所有権移転登記にかかる登録免許税が改めて必要になります。

- 譲渡所得税(売却益が3,000万円以上)

-

リースバックによって利益が3,000万円以上出た場合、譲渡所得税がかかる可能性があります。ただリースバックの場合、売却価額は購入時の価格より低くなるのが一般的なので、譲渡所得税はかからないケースが多いでしょう。

リースバックを利用するなら専門店がいい

リースバックを提供する業者はたくさんあり、それぞれの不動産会社によって対応が異なります。リースバックはなるべく「専門店」のサービスを利用するようにしましょう。一般的な不動産会社の場合、どうしてもきめ細かい配慮がなく希望がかなわないケースも多くなるためです。

「イエする」は全国対応のリースバック専門店です。大手企業にはできない丁寧できめ細やかなサービスを提供しております。他社に断られた方も数多くご利用いただいていますので、お気軽にご相談ください。24時間年中無休でお問合せを受け付けています。

まとめ:一時的に金銭が必要な方、借金返済したい方は検討しよう

リースバックは家を売却して賃貸借契約を締結し、家に住み続ける仕組みです。一時的に金銭が必要な方、借金返済したい方などは利用を検討しましょう。

リースバック専門のイエするはお客さまお一人お一人に応じたプランを検討し、きめ細かいサービスを提供しています。リースバックに関心のある方は、お気軽にご相談ください。