リースバックを利用すると、どのくらいの税金がかかるかご存知でしょうか?リースバックではまとまった売却金が手元に入ってくるので「税金がかかるのではないか?」と心配されている方が少なくありません。

結論は、リースバックの場合は大きな控除が適用されるので、税金を払わなくて良いケースが多数となっています。

この記事では、リースバックでかかる税金と、減る税金、節税方法を解説します。これからリースバックの利用を検討している方はぜひ参考にしてください。

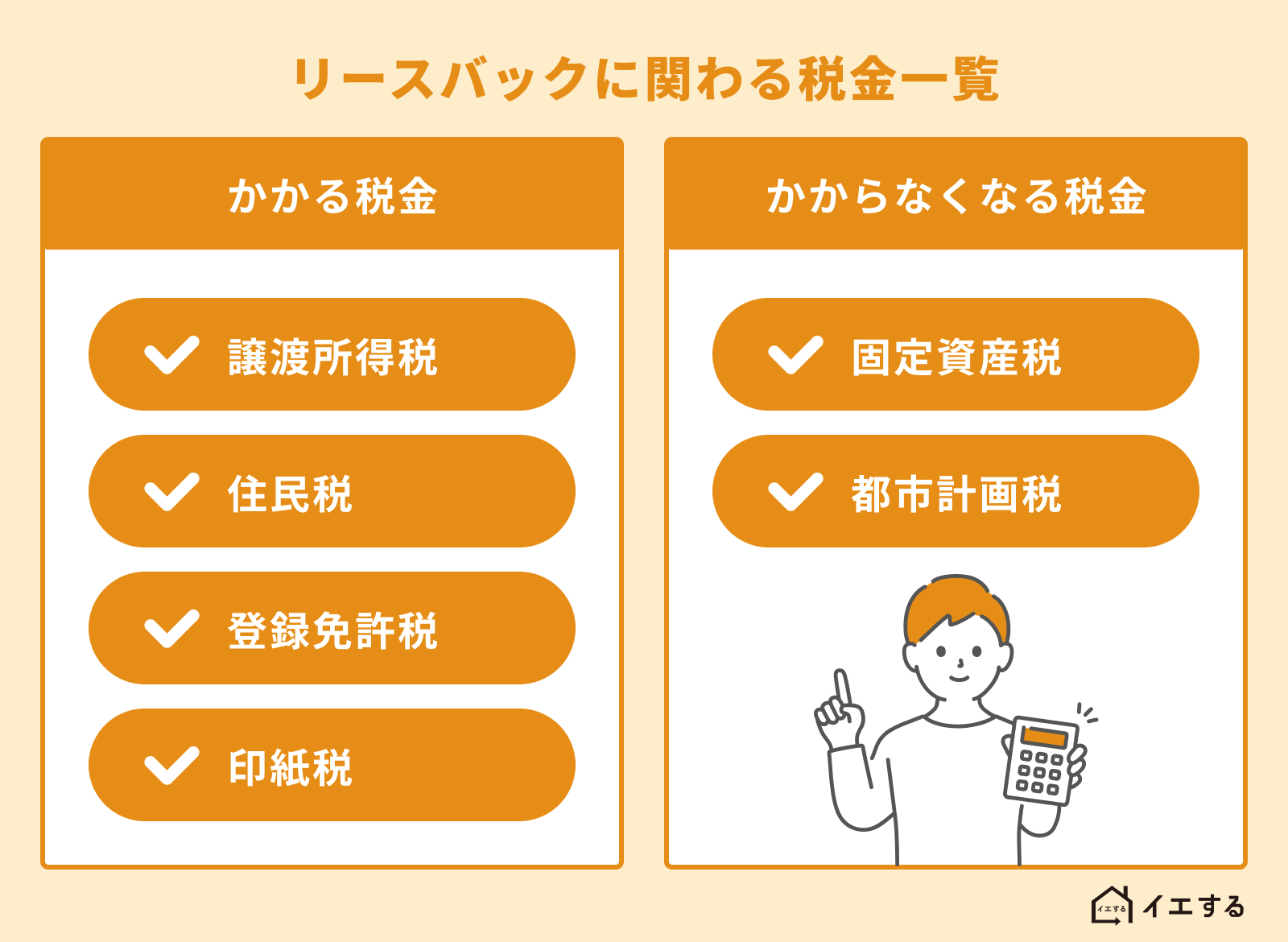

リースバックに関わる税金一覧

まずはリースバックを利用するとどのような税金がかかるのかみてみましょう。

リースバック利用でかかる税金

リースバックを利用すると、以下のような税金がかかります。

- 譲渡所得税

- 住民税

- 登録免許税

- 印紙税

譲渡所得税と住民税については次項以下で詳しく解説します。登録免許税は登記を書き換えるときの税金、印紙税は売買契約書に貼り付ける印紙で払う税金です。

リースバックすることでかからなくなる税金

一方で、リースバックを利用するとかからなくなる税金もあります。

- 固定資産税

- 都市計画税

上記はリースバックで不動産を売却することで物件の所有者でなくなったら支払う必要がありません。

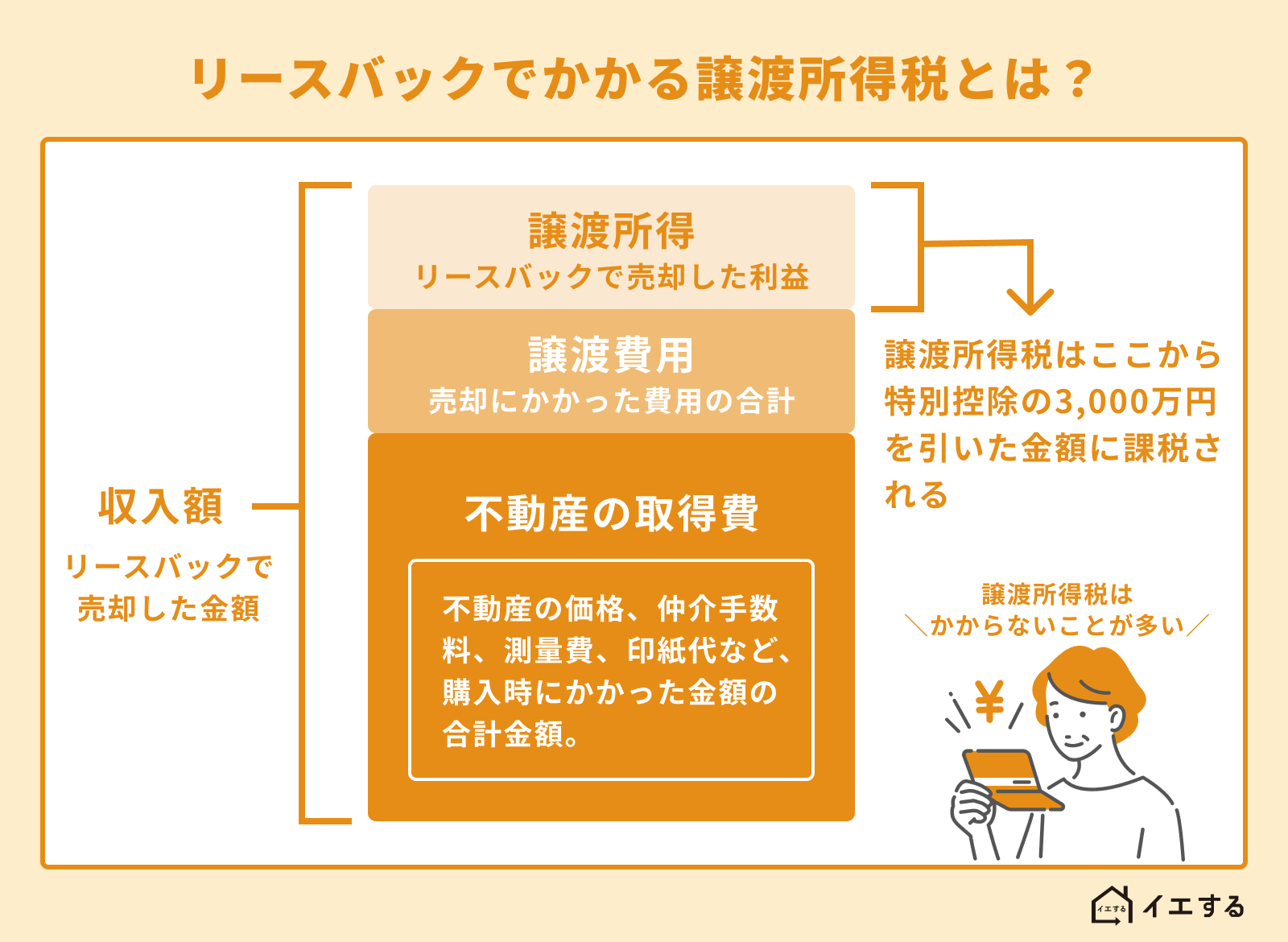

リースバックでかかる譲渡所得税とは

リースバックを利用して自宅を売却すると、「譲渡所得税」がかかる場合があります。譲渡所得税とは不動産を売却して利益が出たときに、その利益分に課税される税金です。譲渡所得税がかかる場合、住民税もその分上がります。一方、不動産を売却して差し引きがマイナスになった場合には、譲渡所得税は発生しません。

そして、リースバックで譲渡所得税がかかることは滅多にありません。その理由は、居住用不動産を売却した場合は「3,000万円の特別控除」を適用できるからです。

居住用不動産を売却して、利益が3,000万円を超えることはほとんどありません。不動産の価値が大きく値上がりした場合や、不動産の価値が高い場合には譲渡所得税がかかる可能性があります。

譲渡所得税の計算方法

譲渡所得税の計算方法を、順番にみていきましょう。

譲渡所得税を計算するには、まずは譲渡所得を明らかにします。譲渡所得とは、不動産の売却によって得られた利益です。譲渡所得の計算式は以下のとおりです。

譲渡所得 = 収入額 −(取得費 + 譲渡費用)

「収入額」は不動産の売却による売上金額、「取得費」はその不動産を取得するのにかかった費用、「譲渡費用」は不動産を売却する過程でかかった費用です。

- 収入額 … 売却金額。

- 取得費 … 購入時にかかった不動産会社の仲介手数料や測量費、印紙代などの金額合計。不明な場合には「売却金額の5%」を取得費として計算できます。

- 譲渡費用 … 売却時にかかった不動産会社の仲介手数料や測量費、印紙代などの金額合計。

譲渡所得税を計算する際には、譲渡所得から特別控除などの控除分を差し引けます。たとえば次項でご紹介する「居住用不動産売却の際の3,000万円控除特例」が典型的な控除特例です。譲渡所得から特別控除を差し引いた金額が、課税される譲渡所得の対象となります。

課税譲渡所得 = 収入額 −(取得費 + 譲渡費用) − 特別控除額

課税譲渡所得の金額が明らかになったら、そこに譲渡所得税の税率をかけ算します。譲渡所得税が発生すると住民税もかかるので、譲渡所得税を計算する際には住民税もセットで計算しましょう。ここでも譲渡所得税と住民税をセットにした税率をご紹介します。

譲渡所得税の税率は、不動産の所有期間によって変わります。

※所有期間の判定は、譲渡した年の1月1日現在で行います。

| 所有期間が5年以内「短期譲渡所得」 | 所得税30%+復興特別所得税0.63% | 住民税が9% |

| 所有期間が5年を超える「長期譲渡所得」 | 所得税15%+復興特別所得税0.315% | 住民税が5% |

所有期間が5年以内の「短期譲渡所得」の場合、所得税30%、復興特別所得税0.63%、住民税9%の合計39.63%となります。所有期間が5年を超える場合には「長期譲渡所得」となり、所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%となります。10年を超えて不動産を所有していた場合、6,000万円までの部分については所得税10%、復興特別所得税0.21%、住民税4%の合計14.21%となります(軽減税率の特例)。

譲渡所得税の計算の具体例

リースバックを利用した場合に実際に譲渡所得税を計算すると、どのくらいの金額になるのか具体例をみてみましょう。

譲渡所得税の計算:3,000万円で売れたケース

リースバックを利用して家が3,000万円で売れたケース。不動産を購入したときの取得費用は1,500万円。譲渡費用は300万円とします。

譲渡所得 = 3,000万円 −(1,500万円 + 300万円)= 1,200万円

課税譲渡所得 = 1,200万円 − 3,000万円控除 = 譲渡所得税はかからない

次の項目でご紹介する居住用不動産売却にかかる譲渡所得の3,000万円控除特例を適用すると、譲渡所得は0円になります。よって譲渡所得税はかかりません。

譲渡所得税の計算:6,000万円で売れたケース

リースバックを利用して家が6,000万円で売れたケース。不動産を購入したときの取得費用は2,000万円。譲渡費用は500万円とします。

居住用不動産を売却したときの3,000万円控除特例を適用し、課税譲渡所得は500万円となります。

譲渡所得 = 6,000万円 −(2,000万円 + 500万円)= 3,500万円

課税譲渡所得 = 3,500万円 − 3,000万円控除 = 500万円

不動産の所有期間が5年以内の場合(短期譲渡所得)

譲渡所得税 = 500万円 × 39.63% = 198.15万円

不動産の所有期間が5年を超える場合(長期譲渡所得)

譲渡所得税 = 500万円 × 20.315% = 101.575万円

【譲渡所得税と住民税の金額】

短期譲渡所得(不動産の所有期間が5年以内)の場合には、譲渡所得税・住民税の合計は500万円×39.63%=198.15万円となります。

長期譲渡所得(不動産の所有期間が5年を超える)の場合、譲渡所得税・住民税の合計は500万円×20.315%=101.575万円となります。

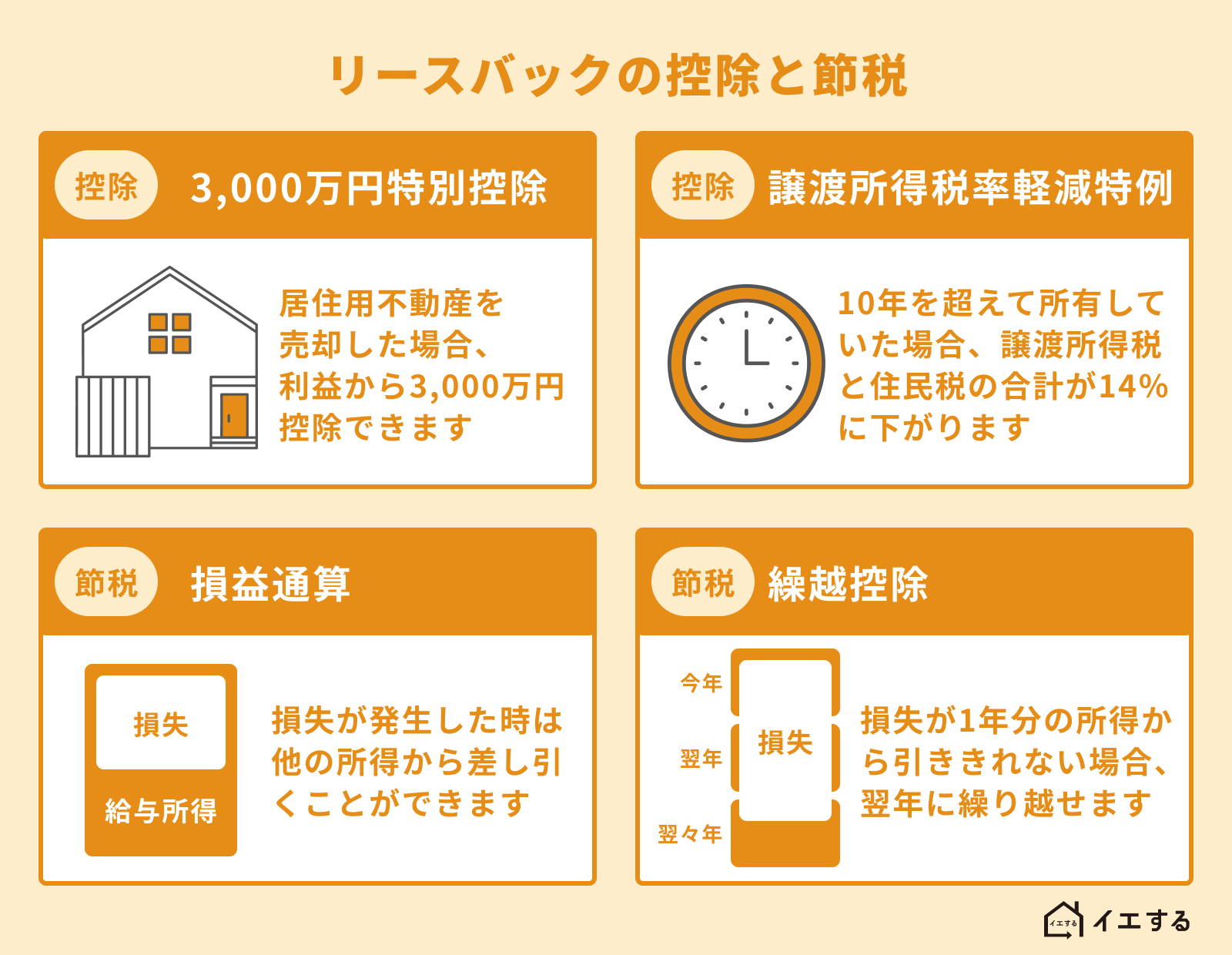

リースバックにかかる税金の節税方法と控除・特例

リースバックを利用した場合、どのような控除制度を利用できるのでしょうか?適用される可能性のある特例や節税方法をご紹介します。

居住用不動産を売却した場合の3000万円の特別控除

まずは居住用不動産を売却した場合の「3,000万円の特別控除」を適用できる可能性があります。居住用不動産を売却した場合の3,000万円特別控除とは、居住用の家を売却した場合の譲渡所得が3,000万円以下の場合、譲渡所得税がかからなくなる制度です。

ほとんどのケースでは家を売っても3,000万円以上の利益は出ないでしょう。この特例があるため、リースバックを利用しても譲渡所得税がかかるケースは極めて少ないです。

10年超不動産を所有していた場合の譲渡所得税率軽減特例

譲渡所得税が発生する場合でも、10年を超えて不動産を所有していた場合は、譲渡所得税率の軽減特例を適用できます。これは長期譲渡所得の中でも10年を超えて不動産を所有していた場合には、一般の長期譲渡所得よりも譲渡所得税や住民税の税率が下がる特例です。

一般の長期譲渡所得の場合の税率は20%となりますが、この特例を適用できると税率が14%に下がります。ただし税率が下がるのは譲渡所得が6,000万円までの部分であり、それを超えると一般の長期譲渡所得と同等の税率がかかってきます。

損益通算する

リースバックを利用すると、損失が発生してしまう可能性もあります。売れたときの金額から取得費や譲渡費用を引き算すると、マイナスになってしまうケースです。リースバックでは一般の不動産市場の7割〜8割程度で物件を売る事例が多いので、譲渡所得がマイナスになる可能性はそれなりに高いでしょう。

譲渡所得がマイナスになった場合は「損益通算」という方法で節税できます。損益通算とは、不動産で出た損失を他の所得から差し引いて、全体にかかる所得税や住民税を減額してもらえる制度です。たとえば給与所得が600万円、譲渡損失が500万円の場合、その年の所得から500万円減額してもらえるので、100万円部分にしか税金がかかりません。

ただし、居住用財産の譲渡損失の損益通算特例を適用するには、譲渡した年の1月1日時点で所有期間が5年を超えていることなどの要件があります。また、特例の種類によっては新たな住宅の取得が条件となる場合があるため、詳細は税理士などの専門家にご確認ください。

繰越控除する

リースバックで出た損失が大きく、1年では所得から引ききれない場合、マイナス分を翌年以降に繰り越せます。これを「繰越控除」といいます。

繰越控除を適用すると、翌年以降の所得税も減らすことが可能です。たとえば給与所得が600万円の方がリースバックを利用して1,000万円の損失が出たとしましょう。この場合、損益通算を行ってその年の所得税は0円になります。翌年も給与所得600万円から400万円を差し引くことで、200万円に対する課税金額を払えば済みます。

損益通算を行っても控除しきれなかった場合は、一定の要件を満たすと翌年以後3年内に繰り越して控除できる場合があります。ただし、適用できる特例や要件はケースによって異なるため、詳細は税理士などの専門家に確認しましょう。

リースバックを利用して譲渡損失が出たら、「損益通算」や「繰越控除」を上手に使って節税しましょう。損益通算や繰越控除を適用するには確定申告が必要です。

自宅売却時の3000万円特別控除の注意点

自宅を売却する際の3,000万円特別控除を利用する際には、以下のような注意点があります。

- 親族への売買ではないこと

自宅を売却した場合の3,000万円特別控除は、親族同士の売買では適用されません。親子間などで家を売買した場合、特例を利用できないので注意しましょう。 - 前年や前々年に同様の控除特例を受けていないこと

自宅を売却した場合の3,000万円特別控除は、短期間に続けて利用できません。リースバックの前年や前々年に同じ特例を適用していたら、再度の適用ができないので注意しましょう。 - 前年や前々年に損益通算や繰越控除を適用していないこと

前年や前々年に損益通算や繰越控除を適用した場合には居住用不動産売却の際の3,000万円控除特例を適用できません。 - 住まなくなった家の場合、3年以内に売却しなければならない

家に住まなくなっていた場合には、住まなくなってから3年を経過する日が属する年の12月31日までに売却しなければなりません。

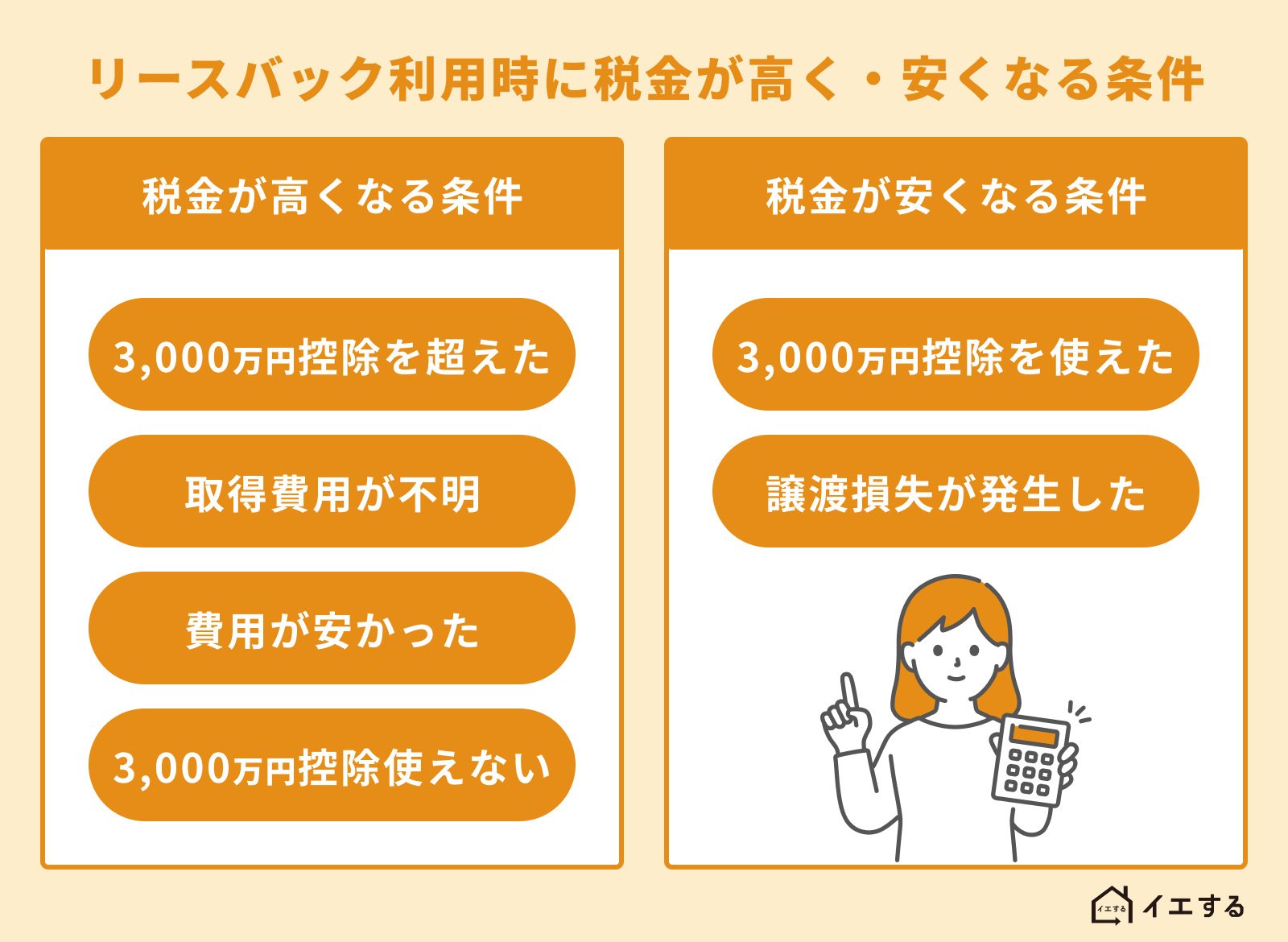

リースバック利用時に税金が高くなる条件

リースバックの税金が高くなりやすいのは、以下のような場合です。

- 売却価額が高額になり譲渡所得が3,000万円を超えた

- 取得費用が不明で5%として計算した

- 取得費用や譲渡費用が安かった

- 居住用不動産売却の3,000万円控除特例を適用できない

リースバック利用時に税金が安くなる条件

以下のような場合、リースバックを利用しても税金はかかりません。

- 譲渡所得が3,000万円以下で、居住用不動産売却の際の3,000万円特別控除を適用できた

- 譲渡損失が発生した

リースバックにかかる税金以外の費用

リースバックを利用すると、税金以外にも以下のような費用がかかる可能性があります。

- 司法書士報酬

住宅ローンの支払いが残っていると、不動産の抵当権を抹消しなければなりません。登記を司法書士に依頼すると司法書士費用がかかります。 - 仲介手数料

リースバックで不動産会社以外の人や法人へ家を売却すると、不動産会社に仲介手数料を払わねばなりません。仲介手数料の金額としては多くの場合、売却金額の3%+6万円となります。仲介手数料には消費税もかかります。 - 事務手数料

リースバック業者によってはリースバックにともなう事務手数料が発生するケースもあります。ただし仲介手数料に含まれる業者も多数あります。 - 敷金礼金

リースバックを利用する際には自宅を賃借するので、賃貸借契約にともなう敷金や礼金が発生します。 - 家賃保証料

賃貸借契約にともない、家賃保証料を支払うケースも多数です。 - 火災保険料、家財保険料

賃貸物件について、火災保険料や家財保険料を負担しなければなりません。

リースバックで買い戻し(再売買)する時にかかる税金

リースバックで家を買い戻す際には、以下のような税金がかかります。

登録免許税

登録免許税とは、家の所有者名義を変更する際にかかる税金です。またローンを組んで家を購入する際には、抵当権を設定するので、抵当権の設定登記にかかる登録免許税も必要となります。

所有権移転にともなう登録免許税の金額は、基本的に不動産の評価額の2%です。ただし土地の場合、令和11年3月31日までは1.5%に軽減されています(令和8年度税制改正により延長)。建物の場合にも軽減税率が適用されるケースが多数です。抵当権設定登記の登録免許税率は、不動産評価額の0.4%です。

印紙税

リースバックで再売買する際には、不動産の売買契約書を作成しなければなりません。その際には売買代金に応じた印紙税がかかります。売買代金と印紙税の金額は以下のとおりです。

| 契約金額 | 軽減税率 |

|---|---|

| 10万円を超え50万円以下 | 200円 |

| 50万円を超え 100万円以下 | 500円 |

| 100万円を超え 500万円以下 | 1000円 |

| 500万円を超え1000万円以下 | 5000円 |

| 1000万円を超え5000万円以下 | 1万円 |

| 5000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 10億円を超え50億円以下 | 32万円 |

| 50億円を超えるもの | 48万円 |

税金と節税のご相談はリースバック専門店へ

リースバックでまとまったお金が手元に入っても、「税金などの費用でなくなってしまうのではないか?」というご相談をよくいただきます。心配なことはリースバック専門店の「イエする」にご相談ください。リースバックを利用することでかかる費用を事前に確認します。

「イエする」は全国対応のリースバック専門店として、多くのお客様のご相談を受けてきました。これまでの実績から、ご自宅の所有期間や住宅ローンの返済状況に合わせて、資金が多くお手元に残るようにご提案します。

お客様の状況に合わせて柔軟に対応できるケースも多く、大手の不動産会社にはできないきめ細やかなサービスが得意です。ささいなことでもかまいません。お気軽にご相談ください。