本記事の内容は2026年2月時点の情報に基づいています。

不動産のリースバックは、その利便性が注目を集め、市場規模が急拡大している不動産取引です。

しかし、国民生活センターへの相談件数は2019年度から2024年度の5年間で約10倍に増加(2024年度:239件)しており、新規参入企業の増加によりサービスの質に差が出始めています。

リースバック専門店の「イエする」では多くのお客様が安心・安全に資金を調達されていますが、残念ながら、すべてのリースバック事業者でトラブル無く取引を行っているわけではありません。

悪徳業者が不動産売買の知識に乏しい高齢者を狙って、不動産を不当に安く買い取り、高い賃料を請求するトラブルがニュースになっています。契約するまで長時間居座ったり、強引に契約を迫ったり、解約を申し出たら高額な違約金を請求されるケースがあり、国土交通省や国民生活センターが注意を呼びかけています。

参考:国民生活センター(2025)「強引に勧められる住宅のリースバック契約にご注意!」

参考:国民生活センター(2022)「高齢者の自宅の売却トラブルに注意」

特に高齢のご家族がいる方は、トラブルが発生する前に今後の計画を立てて対応しましょう。この記事では、リースバックの基本からトラブルの事例と後悔した事例と合わせて、後悔しないための注意点、トラブルを回避する方法を解説します。

リースバックとは?

リースバック契約でトラブルを回避するために、まずリースバックの仕組みを理解しましょう。もっと詳しい内容は「リースバックとは?完全ガイド!全貌をわかりやすく解説【専門家が解説】」をご覧ください。

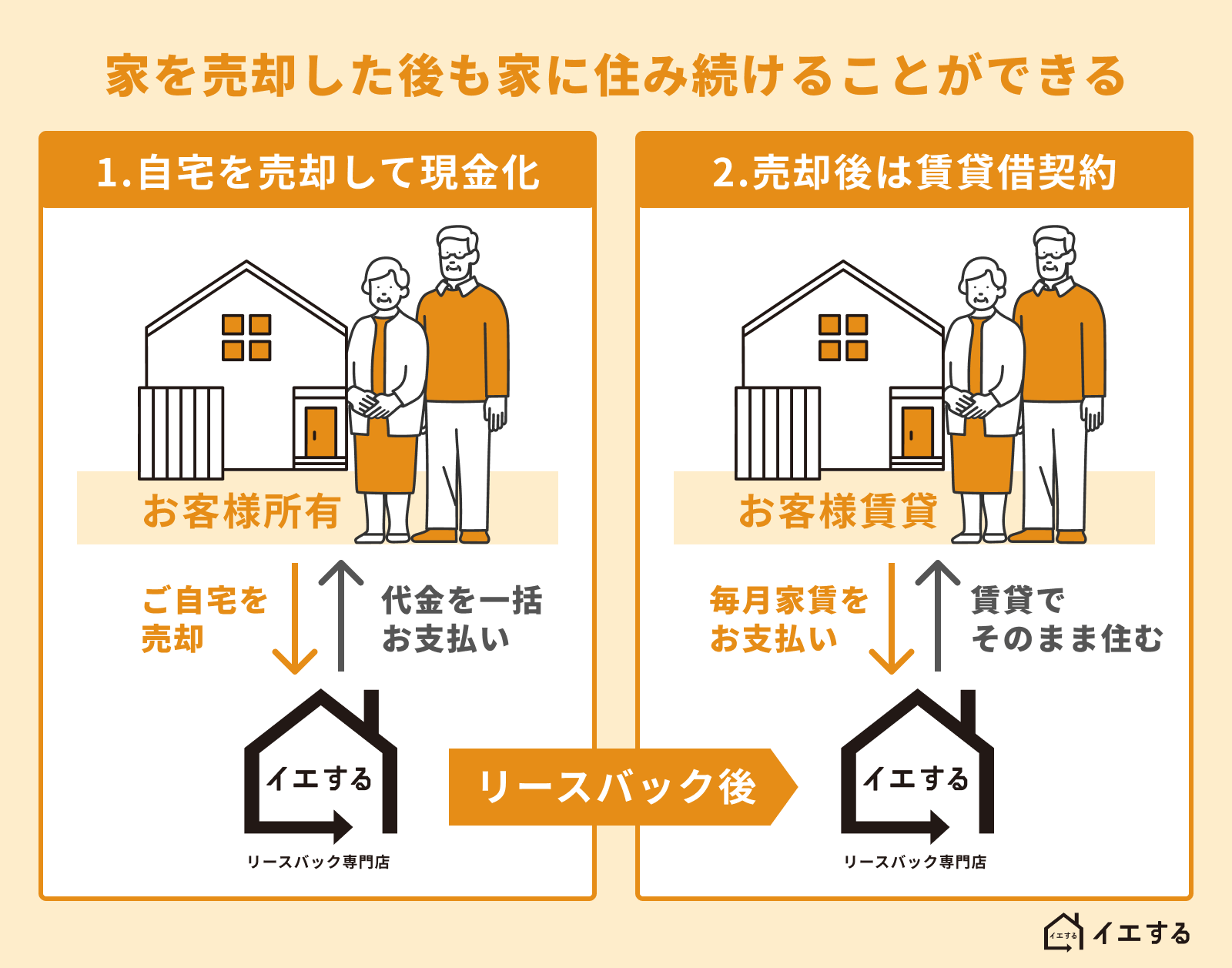

リースバックとは一言で言えば「売って借りる」方法です。不動産のリースバックは、所有している自宅をリースバック会社に売却し、賃貸借契約をして賃借人としてそのまま住み続ける方法です。

- 不動産会社に自宅を売却して売買代金を受け取る

- 新しいオーナーに家賃を払って、売却した自宅に住み続ける

リースバックで自宅を売却することにより、まとまった資金を得ることができます。たとえば、年金などの一定収入はあるけれど資金が必要な場合や、高齢者が自宅での暮らしを維持しつつ生活費を確保するために活用されます。

リースバックを適切に活用すれば、トラブルに巻き込まれることはありません。当社リースバック専門店「イエする」では、リースバックをご利用いただいているお客様とトラブルになったことは全くありません。お客様満足度も98.3%の実績です。

リースバックでよくあるトラブル11事例

リースバックを利用すると、トラブルが生じて後悔してしまったりするケースも少なくありません。ご相談が多いトラブル事例を11個ご紹介します。

- 家の売却額(買取額)が安くなってしまった

- 家賃が高い、家賃が上がった

- 家を勝手に売却された

- 定期借家契約が終了したとき、再契約を断られた

- 買い戻し(再売買)の金額が高い

- 買い戻し(再売買)に応じてもらえない

- 修繕費の負担でもめる

- 相続人とトラブルが発生する

- リースバックを利用できなかった

- 不動産会社が倒産した

- 諸費用が高額

1. 家の売却額(買取額)が安くなってしまった

まず多いのが、リースバックで家の売却額が適正価額より相当低くなる事例です。リースバックでの家の売却額は、一般的な不動産の売却相場より低くなる傾向があります。リースバック業者によっては、そういったリースバックの相場よりさらに下げてくるケースがあるのです。

納得できない金額を提示されたときには、安易に応じずに買取額の根拠を示してもらうよう要求してみることと、リースバック業者が信用できる会社なのかを確認しましょう。

2. 家賃が高い、家賃が上がった

リースバックにおいて、家賃に関する問題が生じるケースも多々あります。リースバック契約時に「更新時に家賃は上げない」と約束しても、更新のタイミングに家賃の値上げを提示されるケースが少なくありません。提示された家賃を払えないので、やむを得ず引っ越しする人もいます。更新時や再契約時に家賃の変動があるかどうか、事前に確認しましょう。

リースバックでは、もともと周辺地域の家賃相場より割高に設定される事案が珍しくありません。そこへ、更に家賃を上げられると利用者にとっては大きな打撃となります。

3. 家を勝手に売却された

リースバック契約時には「勝手に家を売却しない」と約束したにもかかわらず無断で他の第三者に売却され、賃貸契約の更新や買い戻し(再売買)を断られるケースもよくあります。

ただ、賃貸物件の売却によって貸主が変わっても、賃貸借契約はそのまま引き継がれます。「正当事由」がないと賃貸借契約の更新拒絶はできないので、無理に出ていく必要はありません。

「正当事由」とは、建物の老朽化や、貸主がどうしても住まなければならない場合などです。立退料が支払われるかどうかも判断材料になります。もし退去を要求されて困ったときには、弁護士などの専門家に相談してみましょう。

4. 定期借家契約が終了したとき、再契約を断られた

リースバックでは2~3年の「定期借家契約」とするケースが多いです。定期借家契約では契約期間が終了すると更新することはできないので、家から退去しなければなりません。引き続き家に住み続けるには「再契約」する必要があります。当初の契約では「再契約可能」といわれていたのに、契約期間満了時に再契約を断られてトラブルが発生するケースが珍しくありません。

こうしたトラブルを避けるには、リースバックの取引実績が多く、賃貸借期間について柔軟に対応してもらえて信頼できるリースバック会社を利用することが重要です。

5. 買い戻し(再売買)の金額が高い

リースバックを利用しても、買い戻せばまた家の所有者に戻れるので、買い戻し(再売買)の約束をするケースがよくあります。ただし、リースバック後の買い戻し金額は、周辺地域の相場よりも高額なる事例が少なくありません。

リースバック業者によっては、契約時に説明した金額よりもさらに高い買い戻し金額を提示してくることがあります。買い戻しを予定してリースバックを利用したのに、買い戻しができずに後悔するパターンがあるので注意が必要です。事前に、買い戻しの金額や契約内容を、契約書に書いてもらいましょう。

6. 買い戻し(再売買)に応じてもらえない

リースバックで将来的な家の買い戻しを約束したにもかかわらず、業者が買い戻しに応じずにトラブルになることがあります。確実に買い戻しをするには、リースバック契約時に、口約束ではなく書面で契約しておくべきです。

実際、買い戻しを予定するリースバックでは、「賃貸借契約書」だけではなく「再売買の予約契約書」も締結するのが一般的です。再売買の予約契約書が適正に作られるように内容をしっかり確かめましょう。

7. 修繕費の負担でもめる

リースバックにおいて貸主と修繕費の負担でもめてしまうケースも少なくありません。法律上、賃貸借契約では、物件に付随する設備の故障などの修繕費は貸主が負担するのが原則です。

しかしリースバックの場合は、特約によって修繕費を借主(元所有者)の負担とするケースが多くなっています。すると、高額な修繕費がかかっても借主が修繕費を支払うことになりになります。

8. 相続人とトラブルが発生する

家を相続するつもりだった相続予定者に黙ってリースバックを利用すると、相続予定者ともめてしまう可能性があるので注意が必要です。相続予定者を「推定相続人」といいます。

家を売却するときに、推定相続人の同意は不要です。しかし、勝手に売却すると親族関係が悪化してしまう可能性があります。トラブルになって後悔しないためにも、推定相続人にリースバックの了承をとっておきましょう。

9. リースバックを利用できなかった

リースバックを使おうと思って申し込みをしても、必ず利用できるとは限りません。特に住宅ローンが多く残っていると、リースバックできないことがよくあります。家の買取額がローン残債を下回っていると、ローンを完済できず抵当権を外せないので、リースバックを利用できません。

リースバックを利用したい場合は、まずリースバック会社に家の買取査定を依頼して、買取額と貯金で住宅ローンを完済できそうか確認しましょう。

10. 不動産会社が倒産した

リースバックで契約している不動産会社が倒産してしまうケースもあります。リースバックを契約した不動産会社が倒産すると、所有者が変わるので従前の家賃や買い戻し、再契約の有無などの賃貸条件を変更されてトラブルになる可能性があります。

11. 諸費用が高額になった

リースバックを利用するときの諸費用が高額で、トラブルになる事例があります。リースバックで主にかかる費用は下記の項目です。しかし、この他にも測量費用や事務手数料などの名目で高額な費用を請求されてトラブルになる事例があります。特に、不動産の仲介手数料は上限が宅地建物取引業法(宅建業法)で定められています。諸費用についてはしっかり説明を受けて、納得してから契約しましょう。

【リースバックでかかる主な諸費用】

- 印紙税

- 抵当権抹消にかかる費用

- 交通費や書類郵送費など

リースバックでトラブルになりやすいポイント

リースバックでトラブルになりやすいポイントを紹介します。

- 不動産の売却価格(買取価格)の問題

- 家賃の問題

- 賃貸借契約内容の問題

- 買い戻し額(再売買価格)の問題

これらの問題は、契約内容が適切でないこと、または契約内容を十分に理解していないまま契約を締結してしまっていることが原因となります。

たとえば、売却価格が相場より大幅に低かったり、家賃が高額であったり、賃貸借契約を更新できないのに短かったり、買い戻し価格が高額であったりする場合です。

リースバックでトラブルを避けるためには、契約内容を十分に理解し、適切な契約を結ぶことが重要です。国土交通省では、住宅の「リースバック」について、消費者が活用を検討するにあたって参考となるような「住宅のリースバックに関するガイドブック」を公開しています。

参考:国土交通省(令和4年)「住宅のリースバックに関するガイドブック」

リースバックで後悔する代表的な事例と注意点

リースバックの契約では、売却価格、賃料、契約期間、買い戻し(再売買)条件など、様々な項目が含まれます。

これらの項目が不適切な内容であった場合、利用者の経済的な負荷が大きくなることもあります。リースバックで後悔する代表的な事例として、以下が挙げられます。

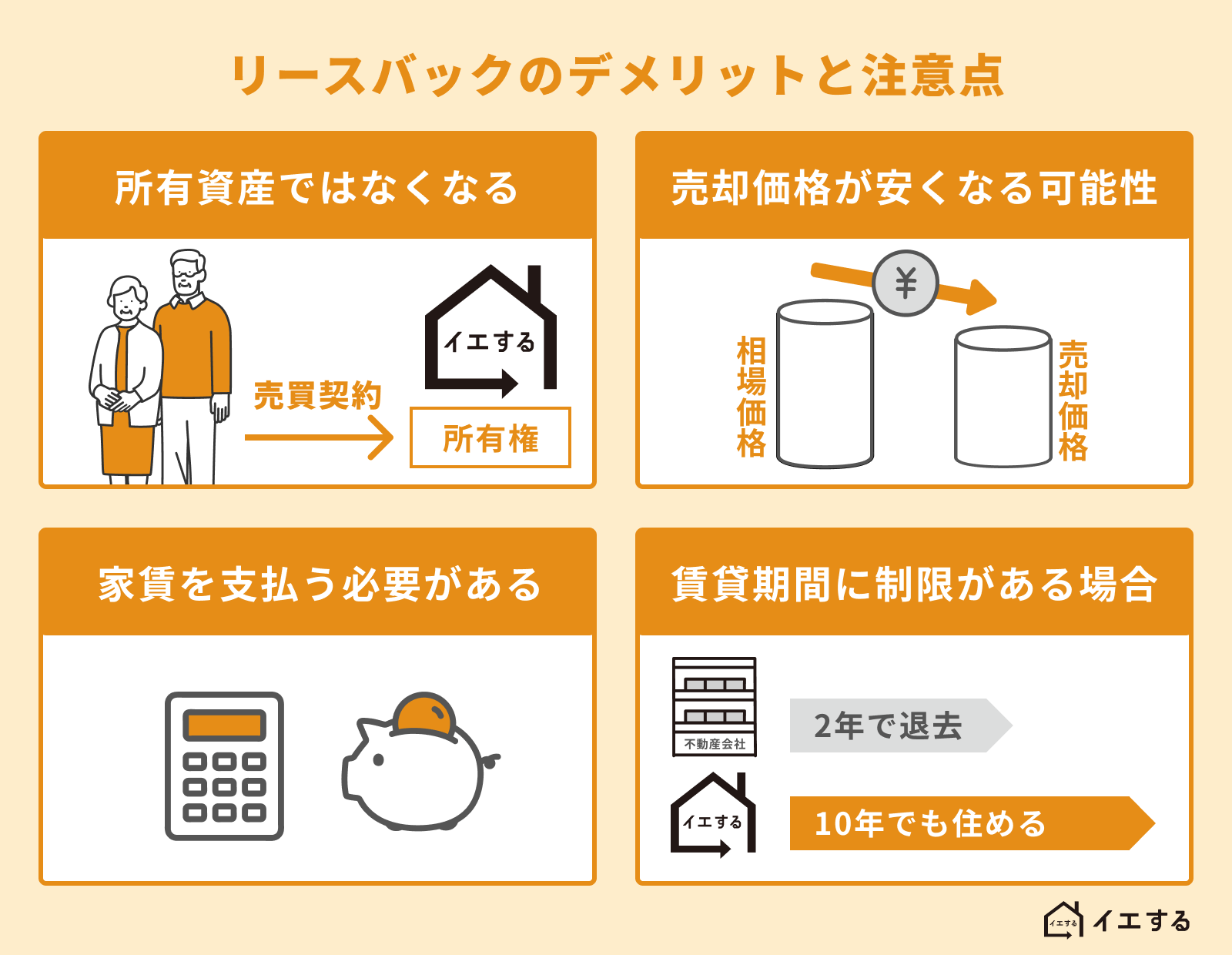

- 所有資産ではなくなる

- 売却価格が安くなる可能性がある

- 家賃を支払わなければならない

- 賃貸期間に制限があるケースがある

1. 所有資産ではなくなる

リースバックを利用すると、自宅の所有権が第三者に移ります。つまり、所有資産ではなくなるのです。売却後は賃貸住宅として住み続けるので、新しいオーナーが決めたルールに従い、生活していくことになります。そう聞くと不安に思われるかもしれませんが、特別な制限が設けられるケースはほとんどありません。基本的には、これまで通りの生活を送れます。

しかしこの点は、「家を所有するリスクをなくせる」と言い換えることもできます。リースバックを利用することで、固定資産税や都市計画税を支払う必要がなくなります。つまり、毎年支払っている税金の負担がなくなります。さらに、住宅ローンの金利上昇や資産価値の下落を心配する必要がなくなります。所有資産でなくなることは、デメリットばかりではないことがポイントです。

2. 売却価格が安くなる可能性がある

自宅の売却価格にも注意が必要です。リースバックを利用すると、一般的に、自宅の売却価格は市場価格(相場)の7~8割程度になるといわれています。

市場価格より安くなる理由は、リースバック事業者が買い取った不動産をすぐに活用できないためです。将来的な不動産価値の下落などに備えるため、市場価格よりも安い金額で買い取ることが多いのです。

当社リースバック専門店「イエする」は、お客様の必要な手元資金と支払い可能な家賃の額をもとに、出来る限りご要望に沿えるように努力しています。実際の売却価格は個別の状況によりますが、お気軽にご相談ください。

3. 家賃を支払わなければならない

リースバックを利用すると、自宅に住み続けるために家賃を毎月支払うことになります。具体的な賃料は、物件の売却価格、家賃相場に基づく利回りなどをもとに算出します。家賃も、将来的な不動産価格の下落などに備えるため、相場より割高に設定されることが多いようです。

リースバック専門店「イエする」では、支払い可能な家賃の額などをお伺いしたうえで、家賃とご自宅の売却価格を必要に応じて総合的に調整することができます。必ずしも割高な家賃になるわけではないのでご安心ください。リースバックを利用すると、月々の支出(家賃)が定額化されるため、家計を管理しやすくなります。

4. 賃貸期間に制限があるケースがある

リースバックでは賃貸期間に制限がもうけられるケースが多くあります。多くの場合で「定期借家契約」となり、契約期間は2~3年に設定されます。定期借家契約の場合、期間が終了すると契約は更新されないので、買い戻しや再契約をしない限り、家を出ていかなければなりません。

家にずっと住みたい方には、賃貸借の再契約が可能であるかを契約前に確認しましょう。

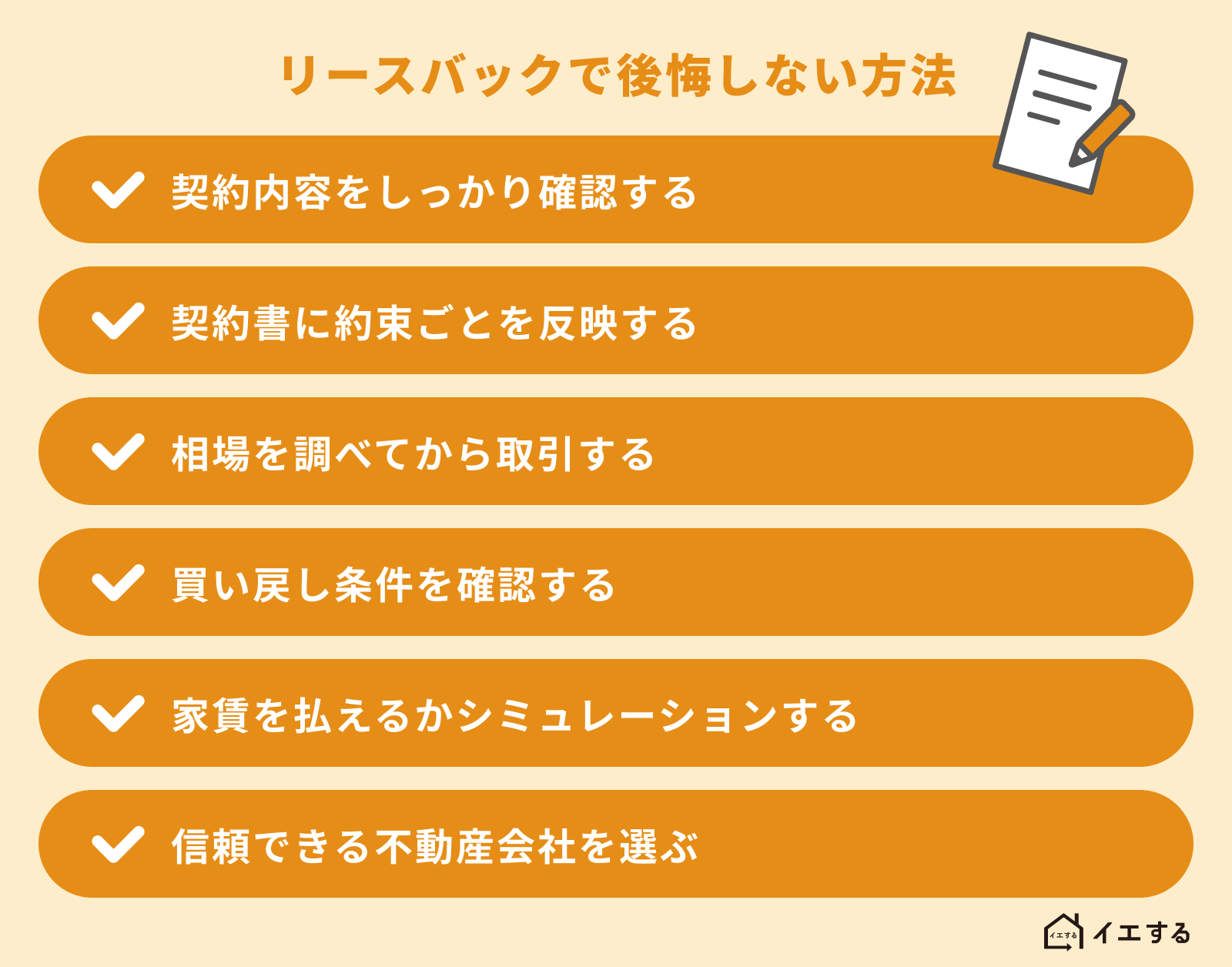

リースバックで後悔しないための注意点

- 契約内容をしっかり確認する

- 契約書に約束ごとを反映する

- 相場を調べてから取引する

- 買い戻し条件を確認する

- 家賃を払えるかシミュレーションする

- 信頼できる不動産会社を選ぶ

1. 契約内容をしっかり確認する

まずは契約内容の確認が非常に重要です。後悔しないように、下記の条件をしっかり確認しましょう。

- 家賃

- 賃貸借の契約期間

- 契約期間満了後の再契約の取り付け

- 買い戻しの金額や条件

2. 契約書に約束ごとを反映する

次に、契約書にはリースバック業者との約束ごとをきっちり明記することです。口約束では守られない可能性があるので、契約書に明確に盛り込んでおくことが重要です。契約書ができたら、約束した内容がしっかり書かれているか確認しましょう。

3. 相場を調べてから取引する

家賃や買い戻し(再売買)金額などでもめてしまうケースも多々あります。トラブルや後悔を避けるため、周辺の相場やリースバックの相場を調べてから取引しましょう。

- 買取り相場:市場価格の70~80%程度

- 家賃相場:買取価格×8~12%

- 買い戻し:売却額の1.1~1.3倍

それぞれの価格の相場は上記になります。根拠なく上記の相場の範囲より安かったり高かったりした場合は、別のリースバック会社にもセカンドオピニオンのような形で相談することをおすすめします。

4. 買い戻し条件を確認する

そもそも買い戻しができるのか、また、買い戻しを行う際の取引価額などの条件をきちんと確認してからリースバックを契約しましょう。買い戻しを断られないように、契約書にもはっきり買い戻しについて明記する必要があります。

5. 家賃を払えるかシミュレーションする

家賃を途中で払えなくなるトラブルも少なくありません。契約前に、賃貸期間中に家賃を払い続けられるのか、シミュレーションしましょう。

6. 信頼できる不動産会社を選ぶ

リースバック業者が約束を破ったり、途中で倒産したりしないように、信頼できる不動産会社を選ぶことが重要です。実績が多く、評判も良いリースバック専門業者(不動産会社)を選びましょう。

イエするのセカンドオピニオン事例

都内の戸建てにお住まいのCさん

都内の戸建てにお住まいのCさんはリースバックを利用しようと考え、大手企業のリースバック提案を受けました。しかし、提案された買取価格が市場価格よりも大幅に低かったため、リースバックを断念しようとしていました。「イエする」に相談頂き、当社から適切な市場価格の提示を行い、リースバックを利用いただくことができました。

分譲マンションにお住まいのDさん

分譲マンションにお住まいのDさんは、リースバックを利用した後もずっと住み続けたいと考えていました。しかし、提示された賃貸借契約の期間が短かく更新もできないと言われたため、「イエする」にご相談いただきました。「イエする」は、賃貸契約期間が満了しても再度賃貸借契約を締結することができますので、安心してリースバックをご利用いただけました。

リースバックのトラブル事例から学ぶ教訓

リースバックのトラブル事例から学べることは、リースバックの仕組みや契約内容の理解、リースバック会社の信頼性の確認、そしてご自身の経済状況と将来設計の照らし合わせが重要であるということです。

- リースバックの仕組みの理解

- リースバックの契約内容の理解

- リースバック会社の信頼性の確認

- ご自身の経済状況と将来設計の照らし合わせ

リースバックのトラブルは、不十分な情報や不十分な理解、不適切な契約条件、信頼できないリースバック会社との契約などが主な原因となっています。リースバックの契約前にご自身の家計簿を見直し、将来的な家賃負担が可能かどうかを検討すること、契約内容を説明してもらい、理解できない部分を詳しく解説してもらうことなどが重要です。

リースバックのトラブルを回避するための準備

リースバックでトラブルを避けるために、事前の準備をしましょう。

- 自宅の相場価格の把握

- 複数のリースバック会社との比較

- 信頼できる運営会社を選ぶ

- 将来再度購入する条件を書面化しておく

- 契約内容を入念に確認する

- 家賃が支払える範囲であることを確認する

- 家賃が支払える範囲であることを確認する

- リースバック以外の方法も検討する

- 自宅の相場価格の把握

-

リースバックのトラブルを避けるためには、まず自宅の相場価格を把握することが大切です。リースバックの売却価格の設定は、物件の相場価格に基づいて行われます。そのため、自宅の相場価格を知っていると、リースバック会社が不適切な買取額を提示した時に気がついて、理由の説明を求めることができるでしょう。

不動産会社や不動産情報サイトを活用して、同じエリアの同じような物件の価格を確認することで、自宅の相場価格を把握することができます。自宅の相場価格の把握は、不適切な価格設定によるリースバックのトラブルを避けるための第一歩です。

- 複数のリースバック会社との比較

-

リースバックのトラブルを避けるためには、複数のリースバック会社との比較をすることです。各リースバック会社には、提供するサービスや契約条件、価格設定などに違いがあります。同じ物件でも、査定額はA社1,400万円、B社1,500万円、家賃はA社11万円、B社13万円などのように異なることがあります。1社だけで判断すると、自宅を安く売ってしまう、あるいは割高な家賃を支払うことになるかもしれません。

複数のリースバック事業者で相談すれば、査定額や家賃の相場が分かるので、相場より安く売ってしまうことなどを避けやすくなります。ちなみに当社「イエする」では、お客様のお支払い可能な家賃をお伺いしたうえで、明確な根拠とともにリースバックの条件を提示させていただいております。なぜこの条件になるのかが明らかなので、安心してご利用いただけます。

複数のリースバック会社に相談することで、ご自身に一番合う提案を選択することができるでしょう。より良い条件でリースバックを行うための重要なステップです。

- 信頼できる運営会社を選ぶ

-

リースバックのトラブルを避けるためには、信頼できるリースバック事業者を選ぶことです。比較の過程で、対応を見ながら判断してもよいでしょう。信頼性が重要な理由は、対応に不安があると契約後のトラブルにつながりやすいからです。

たとえば、契約内容を正確に説明していない、重要な取り決めを口約束で済ませているなどがあると、時間が経ってからリースバック事業者と売主の間で見解の相違が現れて、トラブルになってしまうことがあります。このような事態を避けるため、リースバック事業者の信頼性が重要になるのです。

信頼できるリースバック事業者を選ぶため、ご自身のご希望やこれまでの経緯などをしっかり伝えておくことも欠かせません。これらがわからないと、適切な提案を行えないからです。前述の通り「イエする」では、お客様のご希望をおうかがいしたうえで、根拠に基づくご提案をさせていただいていますので、安心してご利用ください。

- 将来再度購入する条件を書面化しておく

-

自宅の再購入を希望している場合は、それが可能であることと具体的な金額を確かめて、売買契約書に記載しておきましょう。これらを明確にしておけば、再購入を打診したときにトラブルに発展することはほとんどありません。売買契約書に明記できれば理想的ですが、難しい場合は、条件を明記した別の書面を作成しておいてもよいでしょう。

- 契約内容を入念に確認する

-

リースバックのトラブルを避けるためには、契約内容の詳細確認も必要です。契約内容を理解せずに署名をすると、後で思わぬトラブルに巻き込まれることがあります。契約書の全ての条項を読み、理解できない部分があれば専門家やリースバック会社に質問をすることが重要です。また、賃貸借契約期間、家賃、買い戻し価格(再売買価格)などの重要な項目については特に注意深く確認しましょう。契約内容の詳細確認は、リースバックのトラブルを未然に防ぐために欠かせない作業です。

- 家賃が支払える範囲であることを確認する

-

リースバックのトラブルを避けるためには、家賃が支払える範囲であることを確認することが大切です。リースバック契約後は、毎月の家賃の支払いが発生します。もし家賃が支払えなくなると、退去しなくてはならなくなったり、将来自宅を買い戻す権利を失います。リースバック会社から提供される見積もりや契約書を元に、売却で手元に残る資金を確認し、家賃を支払い続けられるかシミュレーションしましょう。

また、将来自宅を買い戻す場合は、買い戻すのに必要な費用やその他の費用を計算し、リースバックが自身の経済状況に適しているかを判断しましょう。

- 推定相続人にも話を通しておく

-

リースバックは推定相続人の同意がなくても利用できますが、利用前に推定相続人に話しておくことをおすすめします。リースバックで自宅を売却すると、資産の一部がなくなることになります。

現在の所有者の判断で自宅を売ることに問題はありませんが、推定相続人の捉え方によっては「勝手に売却された」となってしまいます。無用なトラブルを避けるためにも事前にお話ししておくことをおすすめします。

- リースバック以外の方法も検討する

-

目的によっては、リースバック以外の方法も検討できます。リースバックは一つの選択肢であり、必ずしも全ての人に適しているわけではありません。自身の経済状況やライフスタイルによっては、他の選択肢の方が適している可能性もあります。住宅ローンの支払いが難しい場合は住宅ローンのリファイナンスや、まとまった資金が必要ならば自宅以外の資産の売却など、リースバック以外の選択肢も検討してみるとよいでしょう。

リースバックトラブルを防ぐためのチェックリスト

最後に、リースバックトラブルを防ぐためのチェックリストを確認しましょう。

- 契約内容の確認

売買契約の内容と、賃貸借契約の内容を詳しく確認し、自身に不利益な条件がないことを確認します。 - 買取価格と家賃の確認

買取価格と家賃が適切であることを確認します。特に、自宅の相場価格と比較し、価格が適切であることをチェックしましょう。 - 賃貸借契約の期間の確認

賃貸借契約の種類、期間、更新ができるかを確認します。 - 買い戻し(再売買)条件の確認

将来買い戻したい(再売買したい)場合はその条件も必ず確認しましょう。 - リースバック会社の信頼性の確認

不動産会社の評判や実績を確認し、信頼性を確認します。

後悔したくないならリースバック専門店がいい

リースバックで後悔しないためには、リースバック専門店を選択することをおすすめします。リースバック専門店は実績が豊富で、リースバックの良い点も悪い点も理解しているため正しい説明を受けることができます。

リースバックは自宅を活用した魅力的な資金調達手段ですが、トラブルには注意しなければなりません。何も考えずに利用すると、契約更新時に家賃を値上げされる恐れがあることや、再売買価格が高額になること、自宅から退去を求められること、相続人とトラブルになることなどがあります。

トラブルを避けるために欠かせないのが、信頼できるリースバック事業者選びです。お客様の状況をよく理解したうえで、最適な提案を行ってくれる事業者を選ぶ必要があります。リースバック専門店「イエする」までお気軽にご相談ください。

よくある質問

【参考文献】

本記事は以下の公的機関の情報を参考にしています。

・国民生活センター:「強引に勧められる住宅のリースバック契約にご注意!」(2025年)

・国民生活センター:「高齢者の自宅の売却トラブルに注意」(2022年 )

・国土交通省:「住宅のリースバックに関するガイドブック」(令和4年 )