老後資金はいくらあれば安心できるかご存知でしょうか?

2019年に金融庁が「老後の30年間で約2,000万円が不足する」と発表したことで、老後2,000万円問題が話題になりました。

しかし、受給できる年金額や生活スタイルによっては、2,000万円では足りないケースがあります。

この記事では、個々の生活スタイルに合わせた老後資金の目安と、老後資金を準備する方法について、わかりやすく解説します。

老後資金はいくらあれば安心?

老後の安心を得るためには「いくらの資金が必要か?」という質問をよくいただきます。安心できる老後資金を知るためには、まずは男女別の平均寿命を基に、定年退職から平均寿命までの期間を計算します。

最新の日本の平均寿命は、男性が約81年、女性が約87年です。一般的な定年年齢を65歳とすると、男性は約16年、女性は約22年の期間に対して、生活することができる老後資金が必要です。さらに、介護が必要になると、1人当たり500万円の介護費用がかかると言われています。

夫婦世帯に必要な老後資金

夫婦で老後を迎える場合に必要な老後資金の目安をみてみましょう。以下の計算は「生活をする」老後資金の計算です。趣味や旅行など老後の楽しみに使いたい場合や、病気などの出費は目安額にプラスしてください。

表のように、受給予定の年金が国民年金か、厚生年金かで、必要な老後資金は大きく異なります。自営業の場合は、一般的に定年退職となる年齢になっても退職することなく、仕事を続けられます。65歳以降でも収入がある場合は、準備が必要な老後資金は少なくなります。

夫婦で老後を迎える場合に準備が必要な老後資金の目安

| 持ち家暮らし | 賃貸暮らし | |

|---|---|---|

| 共働き会社員世帯 (夫婦ともに厚生年金) | 1,980万円 (生活費980万円、介護費用1,000万円) | 4,260万円 (生活費・家賃3,260万円、介護費用1,000万円) |

| 専業主婦世帯 (夫が厚生年金、妻が国民年金) | 2,940万円 (生活費1,940万円、介護費用1,000万円) | 5,230万円 (生活費・家賃4,230万円、介護費用1,000万円) |

| 自営業・フリーランス世帯 (夫婦ともに国民年金) | 5,640万円 (生活費4,640万円、介護費用1,000万円) | 7,920万円 (生活費・家賃6,920万円、介護費用1,000万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※2 世帯主の年齢階級

独身者に必要な老後資金

独身で老後を迎える場合に必要な老後資金の目安を、男女別でみてみましょう。以下の計算は「生活をする」老後資金の計算です。趣味や旅行など老後の楽しみに使いたい場合や、病気などの出費は、目安額にプラスしてください。

表のように、女性の方がより多くの老後資金が必要になります。この理由は、女性の方が平均寿命までの期間が長く、男女の賃金格差もあることで、厚生年金の受給額が少なくなっているためです。

独身で老後を迎える場合に、準備が必要な老後資金の目安

| 性別 | 受給する年金 | 持ち家暮らし | 賃貸暮らし |

|---|---|---|---|

| 男性 | 厚生年金 | 700万円 (生活費200万円、介護費用500万円) | 1,700万円 (生活費・家賃1,200万円、介護費用500万円) |

| 国民年金 | 2,800万円 (生活費2,300万円、介護費用500万円) | 3,800万円 (生活費・家賃3,300万円、介護費用500万円) | |

| 女性 | 厚生年金 | 2,100万円 (生活費1,600万円、介護費用500万円) | 3,400万円 (生活費・家賃2,900万円、介護費用500万円) |

| 国民年金 | 3,400万円 (生活費2,900万円、介護費用500万円) | 4,800万円 (生活費・家賃4,300万円、介護費用500万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※(2) 高齢無職単身世帯

受給できる年金額を確認する

老後の生活において、年金は基本的な収入源です。紹介する年金額は、あくまで統計データであり、具体的な金額は勤務年数や所得によって異なるため、正確な額を知るには年金事務所へ確認しましょう。

夫婦で受給できる年金額の目安

夫婦が受け取れる年金額は、共働きかどうか、専業主婦・主夫か、自営業やフリーランスか、などによって大きく異なります。

夫婦で受給できる年金額の目安

| 年金受給額(月額) | 年金受給額(年間) | |

|---|---|---|

| 共働き会社員世帯 (夫婦ともに厚生年金) | 28万円程度 | 336万円程度 |

| 専業主婦・主夫世帯 (夫が厚生年金、妻が国民年金) | 21万円程度 | 252万円程度 |

| 自営業・フリーランス世帯 (夫婦ともに国民年金) | 11万円程度 | 132万円程度 |

参考:厚生労働省年金局 (令和4年12月)令和3年度 厚生年金保険・国民年金事業の概況

※表6 厚生年金保険(第1号) 受給者平均年金月額の推移

※表 20 国民年金 受給者の平均年金月額の推移

独身者が受給できる年金額の目安

独身者が受け取れる年金額は、会社員か、自営業やフリーランスかによって異なります。厚生年金の場合は、給料の額によって受給できる金額が変動します。

国民年金・厚生年金の一人当たり平均金額

| 国民年金(月額) | 厚生年金(月額) | |

|---|---|---|

| 令和元年 | 56,049円 | 146,162円 |

| 令和2年 | 56,358円 | 146,145円 |

| 令和3年 | 56,479円 | 145,665円 |

参考:厚生労働省年金局 (令和4年12月)令和3年度 厚生年金保険・国民年金事業の概況

※表6 厚生年金保険(第1号) 受給者平均年金月額の推移

※表 20 国民年金 受給者の平均年金月額の推移

「持ち家あり・なし」夫婦二人暮らし世帯の老後資金

持ち家があり、厚生年金を受給する世帯は、老後資金に余裕を持てることが多いです。定年退職前までに住宅ローンを完済していることが一般的ですので、居住にかかる費用が大幅に減少します。

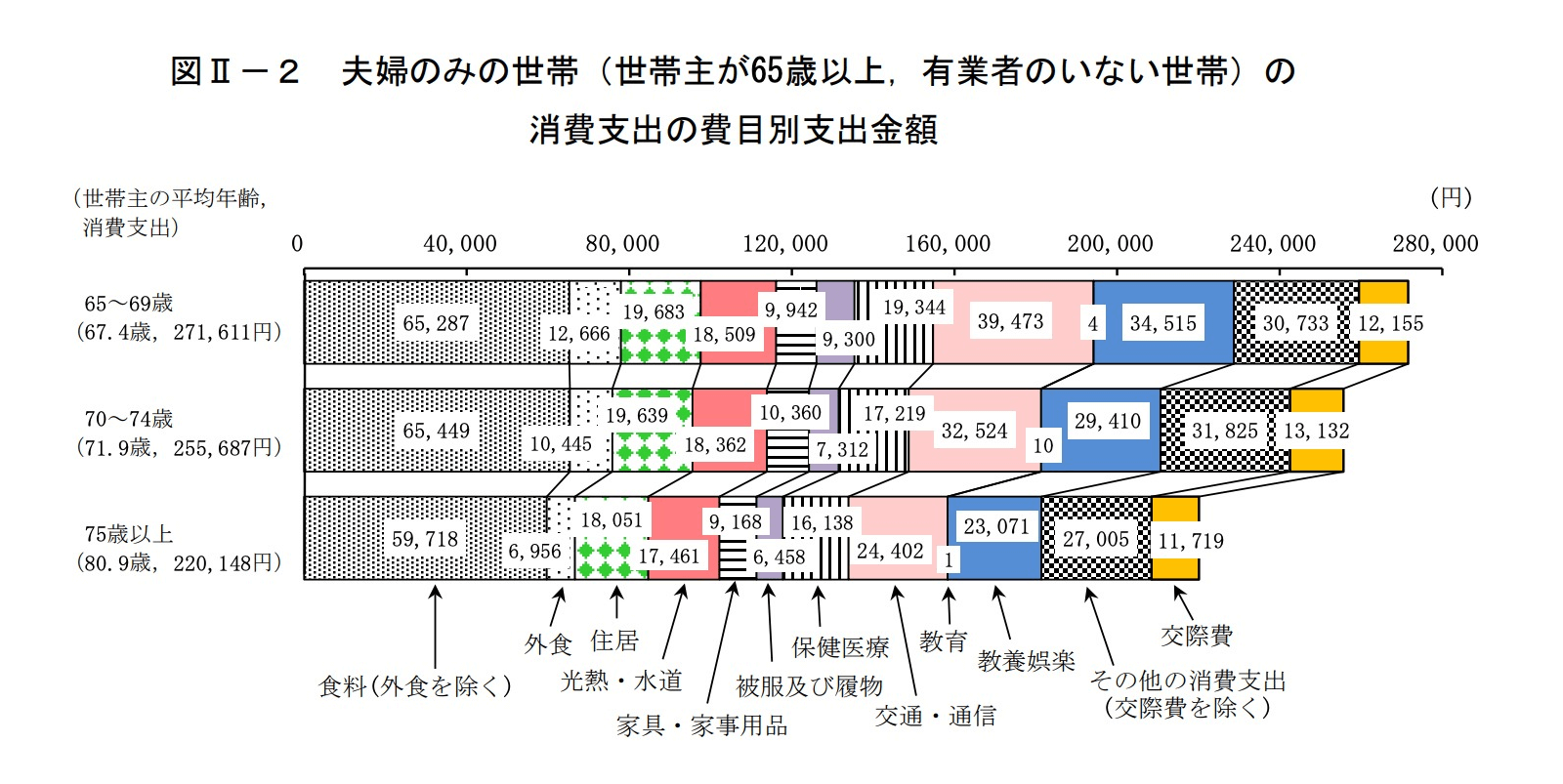

総務省が発表している夫婦のみの世帯(世帯主が65歳以上、無職)の統計データによると、夫婦の生活費として、65~69歳は月約31万円、70~74歳は月約30万円、75歳以上は月約26万円が必要となる計算です。この生活費について、年金で足りない部分を老後資金として準備する必要があるのです。

出典:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

夫婦のみの世帯の消費支出金額

| 年齢 | 消費支出金額(月額) |

|---|---|

| 65~69歳 | 271,611円 |

| 70~74歳 | 255,687円 |

| 75歳以上 | 220,148円 |

こちらの消費支出金に含まれている「住宅」費用は、持ち家世帯と賃貸世帯を合わせた平均になっていますが、65歳以上の8割以上が持ち家に居住していることから、持ち家にかかる費用として計算します。

ここにさらに非消費支出として、月約4万円をプラスすると、夫婦の生活費として、65~69歳は月約31万円、70~74歳は月約30万円、75歳以上は月約26万円が必要となります。

出典:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

夫婦で老後を迎える場合に準備が必要な老後資金の目安

以下の条件で、「持ち家あり・なし」夫婦二人暮らし世帯の老後資金を計算しました。

・夫婦は同じ年齢

・平均寿命は、夫81歳、妻87歳

・毎月の消費支出は、夫婦で26万円、妻のみで15万円

・非消費支出は、夫婦で4万円、妻のみで1万円

・国民年金は、夫婦ともに5万円

・厚生年金は、夫16万円、妻10万円

・家賃は、夫婦で10万円、一人で5万円

・介護費用は、夫婦で1,000万円

| 持ち家暮らし | 賃貸暮らし | |

|---|---|---|

| 共働き会社員世帯 (夫婦ともに厚生年金) | 1,980万円 (生活費980万円、介護費用1,000万円) | 4,260万円 (生活費・家賃3,260万円、介護費用1,000万円) |

| 専業主婦世帯 (夫が厚生年金、妻が国民年金) | 2,940万円 (生活費1,940万円、介護費用1,000万円) | 5,230万円 (生活費・家賃4,230万円、介護費用1,000万円) |

| 自営業・フリーランス世帯 (夫婦ともに国民年金) | 5,640万円 (生活費4,640万円、介護費用1,000万円) | 7,920万円 (生活費・家賃6,920万円、介護費用1,000万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※2 世帯主の年齢階級

詳しい計算式を確認したい場合はこちら

持ち家あり共働き会社員世帯(夫婦ともに厚生年金)

| 支出金額(月額) | 厚生年金(月額) | 差額 | |

|---|---|---|---|

| 夫婦二人で生活(16年間) | 30万円 | 26万円 | マイナス4万円×16年間分=768万円 |

| 妻一人で生活(6年間) | 16万円 | 13万円 | マイナス3万円×6年間分=216万円 |

| 必要な生活資金 | 984万円 |

賃貸暮らし共働き会社員世帯(夫婦ともに厚生年金)

| 支出金額(月額) | 厚生年金(月額) | 差額 | |

|---|---|---|---|

| 夫婦二人で生活(16年間) | 30万円+家賃10万円 | 26万円 | マイナス14万円×16年間分=2,688万円 |

| 妻一人で生活(6年間) | 16万円+家賃5万円 | 13万円 | マイナス8万円×6年間分=576万円 |

| 必要な生活資金 | 3,264万円 |

持ち家あり専業主婦世帯(夫が厚生年金、妻が国民年金)

| 支出金額(月額) | 年金(月額) | 差額 | |

|---|---|---|---|

| 夫婦二人で生活(16年間) | 30万円 | 21万円 | マイナス9万円×16年間分=1,728万円 |

| 妻一人で生活(6年間) | 16万円 | 13万円 | マイナス3万円×6年間分=216万円 |

| 必要な生活資金 | 1,944万円 |

賃貸暮らし専業主婦世帯(夫が厚生年金、妻が国民年金)

| 支出金額(月額) | 年金(月額) | 差額 | |

|---|---|---|---|

| 夫婦二人で生活(16年間) | 30万円+家賃10万円 | 21万円 | マイナス19万円×16年間分=3,648万円 |

| 妻一人で生活(6年間) | 16万円+家賃5万円 | 13万円 | マイナス8万円×6年間分=576万円 |

| 必要な生活資金 | 4,224万円 |

持ち家あり自営業・フリーランス世帯(夫婦ともに国民年金)

| 支出金額(月額) | 国民年金(月額) | 差額 | |

|---|---|---|---|

| 夫婦二人で生活(16年間) | 30万円 | 10万円 | マイナス20万円×16年間分=3,840万円 |

| 妻一人で生活(6年間) | 16万円 | 5万円 | マイナス11万円×6年間分=792万円 |

| 必要な生活資金 | 4,632万円 |

賃貸暮らし自営業・フリーランス世帯(夫婦ともに国民年金)

| 支出金額(月額) | 国民年金(月額) | 差額 | |

|---|---|---|---|

| 夫婦二人で生活(16年間) | 30万円+家賃10万円 | 10万円 | マイナス30万円×16年間分=5,760万円 |

| 妻一人で生活(6年間) | 16万円+家賃5万円 | 5万円 | マイナス16万円×6年間分=1,152万円 |

| 必要な生活資金 | 6,912万円 |

「持ち家あり・なし」独身・一人暮らし世帯の老後資金

独身世帯の持ち家あり・なしによって、必要な老後資金の目安をみてみましょう。

総務省が発表している高齢の単身世帯(65歳以上単身無職)の統計データによると、消費支出は男女ともに毎月約15万円程度で同じくらいとなっています。

しかしトータルで見ると、女性の方がより多くの老後資金が必要になります。その理由は、女性の方が定年退職から平均寿命までの期間が長く、男女の賃金格差もあることで厚生年金の受給額が少なくなっているためです。

出典:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

こちらの消費支出金に含まれている「住宅」費用は、持ち家世帯と賃貸世帯を合わせた平均になっていますが、65歳以上の一人暮らし高齢者は、6.6割が持ち家に居住していることから、持ち家にかかる費用として計算します。

独身で老後を迎える場合に、準備が必要な老後資金の目安

以下の条件で独身者の老後資金を計算しました。

・毎月の消費支出は、男女ともに15万円

・非消費支出は、男性2万円、女性1万円

・厚生年金は、男性16万円、女性10万円

・国民年金は、男女ともに5万円

・家賃は5万円

・介護費用:500万円

| 性別 | 受給する年金 | 持ち家暮らし | 賃貸暮らし |

|---|---|---|---|

| 男性 | 厚生年金 | 700万円 (生活費200万円、介護費用500万円) | 1,700万円 (生活費・家賃1,200万円、介護費用500万円) |

| 国民年金 | 2,800万円 (生活費2,300万円、介護費用500万円) | 3,800万円 (生活費・家賃3,300万円、介護費用500万円) | |

| 女性 | 厚生年金 | 2,100万円 (生活費1,600万円、介護費用500万円) | 3,400万円 (生活費・家賃2,900万円、介護費用500万円) |

| 国民年金 | 3,400万円 (生活費2,900万円、介護費用500万円) | 4,800万円 (生活費・家賃4,300万円、介護費用500万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※(2) 高齢無職単身世帯

詳しい計算式を確認したい場合はこちら

持ち家あり独身会社員世帯(厚生年金)

| 支出金額(月額) | 厚生年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円 | 16万円 | マイナス1万円×16年間分=192万円 |

| 女性 | 16万円 | 10万円 | マイナス6万円×22年間分=1,584万円 |

賃貸暮らし独身会社員世帯(厚生年金)

| 支出金額(月額) | 厚生年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円+家賃5万円 | 16万円 | マイナス6万円×16年間分=1,152万円 |

| 女性 | 16万円+家賃5万円 | 10万円 | マイナス11万円×22年間分=2,904万円 |

持ち家あり独身自営業世帯(国民年金)

| 支出金額(月額) | 国民年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円 | 5万円 | マイナス12万円×16年間分=2,304万円 |

| 女性 | 16万円 | 5万円 | マイナス11万円×22年間分=2,904万円 |

賃貸暮らし独身自営業世帯(国民年金)

| 支出金額(月額) | 国民年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円+家賃5万円 | 5万円 | マイナス17万円×16年間分=3,264万円 |

| 女性 | 16万円+家賃5万円 | 5万円 | マイナス16万円×22年間分=4,224万円 |

必要な老後資金のシミュレーション

老後に安定した生活を送るために必要な資金のシミュレーションをしてみましょう。自分たちにとって必要な額を大まかに把握し、それに向けて準備をすることができます。

老後は働く時間が減少する反面、医療費や趣味への支出が増えることがあります。家の修繕費や車の買い替えなど、一時的に発生する大きな支出も考慮に入れましょう。

現在の月々の支出を細かくリストアップします。ここには食費、光熱費、交通費、娯楽費などを含みます。

老後の生活スタイルを想定し、そのために必要な費用を見積もります。例えば、旅行や趣味など余暇活動にどれくらいの費用を想定するかです。

高齢になることで医療費や介護費が増えることを想定し、これらの費用も含めます。

受け取りが見込まれる年金の額を確認します。

現在の貯蓄額や資産額を確認し、これを老後資金の元手とします。

必要な老後資金と現在の貯蓄・収入から不足する額を見積もり、その不足分をどのように補うか対策します。持ち家を活用したり、働きに出たりするかを検討します。

持ち家はリースバックで老後資金を準備できる

リースバックは、老後資金を準備する一つの方法として注目されています。リースバックは、自宅をリースバック専門会社に売却し、その後も同じ家に賃貸契約で住み続けることができます。

| STEP1 | 自宅をリースバック専門会社に売却する | 所有する不動産をリースバック専門会社に売却し、一時的に大きな現金を得ます。 |

|---|---|---|

| STEP2 | 賃貸契約を結ぶ | 売却した不動産で賃貸契約を結び、引き続き自宅に住み続けます。 |

| STEP3 | 賃貸料を支払う | 毎月、賃貸料を支払いながら住み続けます。 |

リースバックにより、自宅の資産価値を現金化し、それを老後資金として活用できます。引越しの必要がなく、住み慣れた自宅で生活を続けることができることが大きなメリットです。リースバック専門店「イエする」は最短3日で現金化することができますのでお気軽にご相談ください。

まとめ:老後の安心は、資金準備の計画が大切

老後の安心は、計画的な資金準備から始まります。個々の生活スタイルや年齢に応じた資金計画を準備することが安心につながります。

特に、年金収入の把握、住宅の状況に応じた計画、そしてリースバックや資産運用を含めて、今ある資産を活用することが推奨されます。万が一資金が不足しても、持ち家を活用して資金を調達できることを覚えておきましょう。

リースバック専門店「イエする」でリースバックを活用し、老後資金の調達に成功した方の成功事例を紹介します。