独身の老後資金はいくら必要なのか、不安はありませんか?独身者の場合は、夫婦で共同生活をするよりも年金受給額が少なくなり、限られた年金での生活はより厳しい状況となります。

厚生労働省のデータによると、現在の日本において生涯未婚率は増加の一途を辿っており、以前より多くの人が独身で老後を迎えるようになっています。

この記事では、独身で老後を迎える人々にとって、老後の資金はどのくらい必要で、どのようにして準備すれば良いのかを解説します。

参考:厚生労働省(令和3年版)労働白書 図表1-1-2 50歳時の未婚割合の推移

独身者の老後資金はいくら必要か?

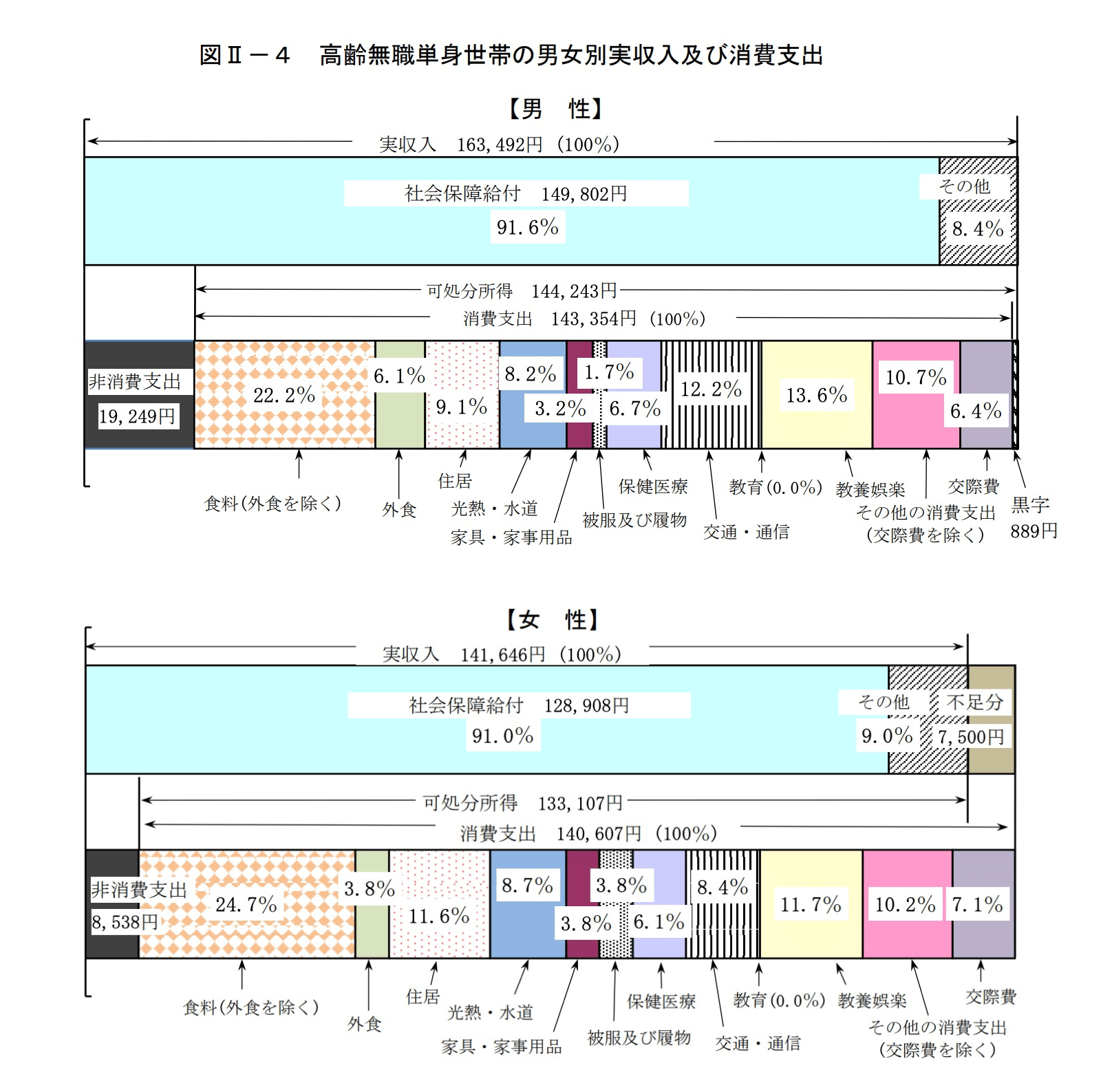

総務省が発表している高齢の単身世帯(65歳以上単身無職)の統計データによると、生活費は男女ともに同じくらいで、毎月約16万円程度、年間192万円程度、20年間で3,840万円程度となっています。この生活費に対して、受給する年金で足りない資金を準備する必要があります。

しかしトータルで見ると、女性の方がより多くの老後資金が必要になります。この理由は、女性の方が平均寿命が長く、男女の賃金格差もあることで、厚生年金の受給額が少なくなっているためです。

独身で老後を迎える場合に必要な老後資金の目安を、男女別でみてみましょう。以下の計算は「生活をする」老後資金です。趣味や旅行など老後の楽しみに使いたい場合や、病気などの出費は、目安額にプラスして考えてください。

出典:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

独身で老後を迎える場合に、準備が必要な老後資金の目安

以下の条件で独身者の老後資金を計算しました。

・毎月の消費支出は、男女ともに15万円

・非消費支出は、男性2万円、女性1万円

・厚生年金は、男性16万円、女性10万円

・国民年金は、男女ともに5万円

・家賃は5万円

・介護費用:500万円

| 性別 | 受給する年金 | 持ち家暮らし | 賃貸暮らし |

|---|---|---|---|

| 男性 | 厚生年金 | 700万円 (生活費200万円、介護費用500万円) | 1,700万円 (生活費・家賃1,200万円、介護費用500万円) |

| 国民年金 | 2,800万円 (生活費2,300万円、介護費用500万円) | 3,800万円 (生活費・家賃3,300万円、介護費用500万円) | |

| 女性 | 厚生年金 | 2,100万円 (生活費1,600万円、介護費用500万円) | 3,400万円 (生活費・家賃2,900万円、介護費用500万円) |

| 国民年金 | 3,400万円 (生活費2,900万円、介護費用500万円) | 4,800万円 (生活費・家賃4,300万円、介護費用500万円) |

参考:総務省統計局(2021 年(令和3年)2月 26 日)2019年全国家計構造調査 家計収支に関する結果 結果の概要

※(2) 高齢無職単身世帯

詳しい計算式を確認したい場合はこちら

持ち家あり独身会社員世帯(厚生年金)

| 支出金額(月額) | 厚生年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円 | 16万円 | マイナス1万円×16年間分=192万円 |

| 女性 | 16万円 | 10万円 | マイナス6万円×22年間分=1,584万円 |

賃貸暮らし独身会社員世帯(厚生年金)

| 支出金額(月額) | 厚生年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円+家賃5万円 | 16万円 | マイナス6万円×16年間分=1,152万円 |

| 女性 | 16万円+家賃5万円 | 10万円 | マイナス11万円×22年間分=2,904万円 |

持ち家あり独身自営業世帯(国民年金)

| 支出金額(月額) | 国民年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円 | 5万円 | マイナス12万円×16年間分=2,304万円 |

| 女性 | 16万円 | 5万円 | マイナス11万円×22年間分=2,904万円 |

賃貸暮らし独身自営業世帯(国民年金)

| 支出金額(月額) | 国民年金(月額) | 差額 | |

|---|---|---|---|

| 男性 | 17万円+家賃5万円 | 5万円 | マイナス17万円×16年間分=3,264万円 |

| 女性 | 16万円+家賃5万円 | 5万円 | マイナス16万円×22年間分=4,224万円 |

老後資金 = (年金 − 生活費) × 定年退職後の年数 + 介護費用

- 生活費:食費、光熱費、通信費、保険料など

- 家賃:賃貸費用

- 退職後の年数:平均寿命 – 定年退職年齢

日本の平均寿命は男性81歳、女性87歳

独身者の老後資金を計算するには、まず平均寿命を確認しましょう。最新の統計によると、男性の平均寿命は81年、女性は87年です。そして、定年退職(一般的には65歳)から平均寿命までの年数を計算し、その期間の生活費を老後資金として計算します。

| 男性 | 女性 | |

|---|---|---|

| 平均寿命 | 81年 | 87年 |

| 定年退職(65歳)から平均寿命まで | 16年間 | 22年間 |

参考:厚生労働省(令和2年)令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える-

図表1-2-1 平均寿命の推移

たとえば、男性が65歳で退職し81歳まで生きるとすると、約16年間の生活費を準備する必要があります。同様に、女性が87歳まで生きるとすると、約22年間の老後資金が必要となります。

また、老後資金は、単純な生活費だけでなく、老後の楽しみや趣味、病気や介護などの予期せぬ出費も含めた全体的な資金を考慮する必要があります。

国民年金・厚生年金の平均受給額

国民年金と厚生年金の平均受給額をみてみましょう。国民年金は20歳以上60歳未満の期間に支払いますが、未納期間がある場合は受給できる金額が少なくなります。

厚生年金も、会社員時代の給与によって受給できる金額が変動します。年収が高い場合は受給額が多くなり、年収が低かったり離職などで厚生年金を支払っていない期間がある場合は受給額が少なくなります。

下記の表は「一人当たり」の平均値です。国民年金も厚生年金も、個々の加入期間や収入によって変動する点に注意してください。正確な年金受給額を知るには年金事務所へ確認しましょう。

国民年金・厚生年金の受給者平均月額

| 国民年金(月額) | 厚生年金(月額) | |

|---|---|---|

| 令和元年 | 56,049円 | 146,162円 |

| 令和2年 | 56,358円 | 146,145円 |

| 令和3年 | 56,479円 | 145,665円 |

参考:厚生労働省年金局 (令和4年12月)令和3年度 厚生年金保険・国民年金事業の概況

※表6 厚生年金保険(第1号) 受給者平均年金月額の推移

※表 20 国民年金 受給者の平均年金月額の推移

「持ち家ありの独身者」は自宅を活用して資金調達できる

持ち家を所有している独身者は、賃貸に住む独身者よりも余裕がある方が多いです。

住宅ローンを完済している場合は、毎月の支出が無いことで、居住にかかる費用が大幅に減少します。さらに持ち家があると、万一のときに自宅を活用して資金調達することができます。

リースバックやリバースモーゲージなどで不動産を現金に変えられることは大きな強みとなり、経済的な余裕ができるでしょう。

「持ち家なしの独身者」は家賃分1,000万円以上の準備が必要

持ち家がなく賃貸で暮らす独身者は、毎月の家賃支出が必要です。たとえば、家賃が5万円の部屋に住む場合は、国民年金のほぼ全額をかけて家賃を支払うことになります。

16年間家賃5万円で住み続けると、家賃だけで960万円になります。さらに賃貸の更新料などがプラスになります。

このように、持ち家がある人と比べると、多くの資金を準備する必要があります。毎月の収支がマイナスになっても貯蓄で賄えるように、家賃分を含めて老後資金を準備する必要があるのです。

「高齢者施設に入居する独身者」は資金に合わせて選べる

独身の場合は、高齢者施設に入居することも一つの方法です。終身利用できる老人ホームに入居すれば、入居費用を追加で支払う必要がないため出費が抑えられます。

高齢者施設は入居施設の種類に応じて費用が異なります。総務省の統計データによると、入居一時金が平均260万円程度、施設からの請求が平均12万円程度、個人的な支出が平均2万円程度となっています。

参考:総務省統計局(令和3年3月5日)高齢者施設入所者の家計の把握

※(6)一般の高齢単身世帯との比較

老人ホームと言っても、サービス内容や費用は各ホームによってさまざまです。中には高級有料老人ホームもあり、様々なアクティビティや豪華な食事を提供しています。費用も高額になりますが、その分サービスや設備が充実していることが特徴です。

独身で資産を相続したい相手がいない場合は、不動産などの資産を売却し、自分自身のために使うことをおすすめします。

独身男女別:老後資金のシミュレーション

必要な老後資金は、性別によって異なります。主な理由は、平均寿命の違いと賃金格差です。独身男性と独身女性のそれぞれの老後資金について、シミュレーションをみてみましょう。

独身男性の老後資金

独身男性の老後資金は、平均寿命として81年を基準に考えます。以下は、一般的な独身男性が老後に必要とする資金のシミュレーション例です。介護が必要になったときのために、介護費用として500万円ほどプラスで考えておくと安心できるでしょう。

| 性別 | 受給する年金 | 持ち家暮らし | 賃貸暮らし |

|---|---|---|---|

| 男性 | 厚生年金 | 700万円 (生活費200万円、介護費用500万円) | 1,700万円 (生活費・家賃1,200万円、介護費用500万円) |

| 国民年金 | 2,800万円 (生活費2,300万円、介護費用500万円) | 3,800万円 (生活費・家賃3,300万円、介護費用500万円) |

・退職年齢:65歳

・老後に必要な年数:81歳 − 65歳 = 16年

・月々の生活費:約16万円

・年金受給額:厚生年金で月額約15万円

・介護費用:500万円

老後に必要な総額 = (月々の生活費 − 年金受給額) × 12ヶ月 × 16年 = 192万円

独身女性の老後資金

独身女性の場合、平均寿命は約87年と男性よりも長いため、より長期の資金計画が必要です。以下は、一般的な独身女性が老後に必要とする資金のシミュレーション例です。介護が必要になったときのために、介護費用として500万円ほどプラスで考えておくと安心できるでしょう。

| 性別 | 受給する年金 | 持ち家暮らし | 賃貸暮らし |

|---|---|---|---|

| 女性 | 厚生年金 | 2,100万円 (生活費1,600万円、介護費用500万円) | 3,400万円 (生活費・家賃2,900万円、介護費用500万円) |

| 国民年金 | 3,400万円 (生活費2,900万円、介護費用500万円) | 4,800万円 (生活費・家賃4,300万円、介護費用500万円) |

・退職年齢:65歳

・老後に必要な年数:87歳 – 65歳 = 22年

・月々の生活費:約16万円

・年金受給額:厚生年金で月額約10万円

・介護費用:500万円

老後に必要な総額 = (月々の生活費 − 年金受給額) × 12ヶ月 × 22年 = 1,584万円

独身者のゆとりある老後に必要な資金

独身者がゆとりある老後を送るために必要な資金は、男女や居住地域によっても大きく異なります。一般的な平均値として、老後資金の総額によってどのような暮らしぶりになるかをみてみましょう。

| 老後資金の総額 | 独身者の暮らしぶり |

|---|---|

| 1,000万円 | 基本的な生活は可能だが、余裕は少なく質素な生活になる。趣味や旅行などへの出費はほとんどできず、医療費や予期せぬ出費に対応するのが難しい。 |

| 2,000万円 | 基本的な生活費とともに、定期的な趣味に少し余裕が生まれる。しかし、高価な趣味や豪華な旅行は制限される。緊急時の出費もある程度は可能。 |

| 3,000万円 | 生活費に加え、趣味や娯楽、年に1回程度の国内旅行などが可能に。医療費や緊急時の出費にも対応しやすい。 |

| 4,000万円 | 生活にゆとりがあり、趣味や娯楽に自由に投資できる。国内外の旅行も楽しめ、医療費や緊急時の出費も十分に確保できる。 |

| 5,000万円 | 非常に余裕のある生活が可能。高価な趣味や豪華な旅行、高級レストランでの食事など、贅沢な暮らしが楽しめる。安心して老後を過ごせる。 |

この表からわかるように、老後資金の総額によって生活スタイルは大きく異なります。自分の望む老後の暮らし方に合わせて、必要な資金を見積もりましょう。

老後資金の不足にどう対処する?

老後資金不足は、多くの独身者が直面する可能性があります。老後資金を調達するために、持ち家の活用、副収入の確保、資産運用などの方法を紹介します。

持ち家の不動産を活用する

持ち家を所有している独身者には、自宅を活用して老後の資金を調達する方法があります。主にリースバックとリバースモーゲージの二つの選択肢が存在します。

リースバックで老後資金を調達する

リースバックとは、自宅をリースバック専門会社に売却し、その後も同じ家に賃貸として住み続ける仕組みです。

リースバックでは、まとまった資金を手に入れることができます。売却した自宅から得た資金は、老後の生活費や医療費、旅行など、さまざまな用途に利用できます。一方で、家を売却することで所有権は失われますが、住み慣れた環境で生活を続けることができる点が大きなメリットです。ただし、上記の通り毎月の家賃がかかります。

リバースモーゲージで老後資金を借りる

リバースモーゲージは、持ち家を担保にして金融機関からお金を借りる方法です。リバースモーゲージを利用すると、自宅の価値に基づいて融資を受けることができます。ただし、借金としての性質を持ち、資金の利用に制限がある場合が多く、将来的に所有者が亡くなったときに、家を売却して返済する必要があります。

その他の収入を増やす

近年はシニア向けの求人も増えているため、時間や体力に合わせてパートタイムの仕事をすることが考えられます。他にも、趣味や特技を生かした小規模なビジネスを始めて見るなど、仕事を見つけることで老後の収入源とすることができるでしょう。

退職金で資産運用する

退職金を賢く運用することで、老後資金を増やすことが可能です。株式、債券、不動産投資など、さまざまな運用方法があります。たとえばNISAの投資枠であれば、配当金も非課税で受け取ることができます。

ただし、投資にはリスクも伴うため、大切な退職金を失うことにならないように、慎重に行うことが重要です。積立NISA等は、今後の資産運用として検討する価値はあるでしょう。

今からできる独身者の老後資金対策

独身者が老後に安心して暮らすためには、早いうちから老後資金対策を始めることが重要です。具体的な対策方法についてみてみましょう。

国民年金・厚生年金を忘れず払う

国民年金と厚生年金は、基本的な年金制度です。国民年金は全ての国民が対象で、自営業者やフリーランスも含まれます。厚生年金は会社員や公務員が加入する年金制度で、収入に応じて支払額が決まります。

これらの年金制度は、未納期間があると受給額が減ってしまいます。年金を支払える期間の間は、漏れなく支払いを続けましょう。

個人年金保険に加入する

個人年金保険は、自分で準備する老後のための保険です。毎月保険料を支払うことで、将来、年金以外の収入源となります。生命保険会社が取り扱っていますので、加入年齢制限等を含めて相談してみると良いでしょう。

iDeCo・つみたてNISAで積み立てる

iDeCo(個人型確定拠出年金)や、つみたてNISA(積立NISA)は、自分のために自分で老後資金を積み立てる制度です。税制優遇を受けられ、長期的な資産形成に適しています。これらの制度を利用して積み立てを行うことで、退職後の資金を増やすことができます。

参考:国民年金基金連合会 iDeCo公式サイト

参考:金融庁 NISA特設ウェブサイト

持ち家を持っておく

持ち家を持つことは、賃貸住宅に住むより長期的な住居費用を抑えることができます。不動産は資産としての価値があるので、老後に資金が必要になった場合、リースバックやリバースモーゲージで資金を調達することができます。他にも、将来的に売却や賃貸に出すことで収入源にもなり得ます。

まとめ:自分に必要な老後資金を準備しよう

独身世帯は夫婦世帯と比べると、持ち家を持っている割合が少ないため、家賃を含めた老後資金を用意しておく必要がある方が多いです。

老後は、人生の集大成とも言える大切な期間です。老後を安心して過ごすためには、一人で暮らせるくらいの広さの不動産を見つけて、あらかじめ購入しておくのもよいでしょう。

老後資金は少なくても困りごとですが、多すぎても使いきれない可能性があります。自分に必要な老後資金に合わせて準備することで、老後に資金不足に悩まされることなく、安心して生活できるようになります。

リースバック専門店「イエする」でリースバックを活用し、老後資金の調達に成功した方の成功事例を紹介します。