1. はじめに

「これ以上の増額は難しいですね。今の担保評価では、融資枠がいっぱいです」

メインバンクや保証協会から、あるいは現在利用している不動産担保ローンの担当者から、このように告げられて頭を抱えている経営者様は少なくありません。

これまで真面目に返済を続けてきたのに、いざという時に「担保余力(=銀行が融資の安全性を判断するための担保評価額と、既存借入額との差)」を理由に断られてしまう。「実際の市場価格と銀行の担保評価のギャップに、納得がいかない」と感じている方も多いでしょう。

資金繰りが逼迫した際、次に頭をよぎるのは金利10%前後の「ノンバンク(ビジネスローン)」かもしれません。しかし、こうした高金利の借入を重ねることは、将来のキャッシュフローをさらに圧迫し、経営再建を遠ざける諸刃の剣です。

そこで、借金をこれ以上増やさずに、銀行が評価しきれなかった「本来の資産価値」を現金化する方法があります。

それが、社長個人のご自宅などを活用した「リースバック」です。

銀行の担保評価は「積算価格(路線価等)」を基準にするため保守的になりがちですが、リースバックは「実勢価格(市場での売買価格)」を基準にします。

この「評価基準のギャップ」こそが、資金を生み出す“新しい余地”となります。

本記事では、不動産担保ローンの増額を断られた経営者様に向けて、借入枠が限界でも、ご自宅の「市場価値」を活かして資金を確保する具体的なスキームを解説します。

2. なぜ、不動産担保ローンの増額は断られるのか?

そもそも、ご自宅や不動産にはまだ十分な価値があるはずなのに、なぜ銀行は「これ以上は貸せない(枠がいっぱい)」と判断するのでしょうか。

その背景には、銀行融資という仕組み特有の「構造的な限界」が存在します。

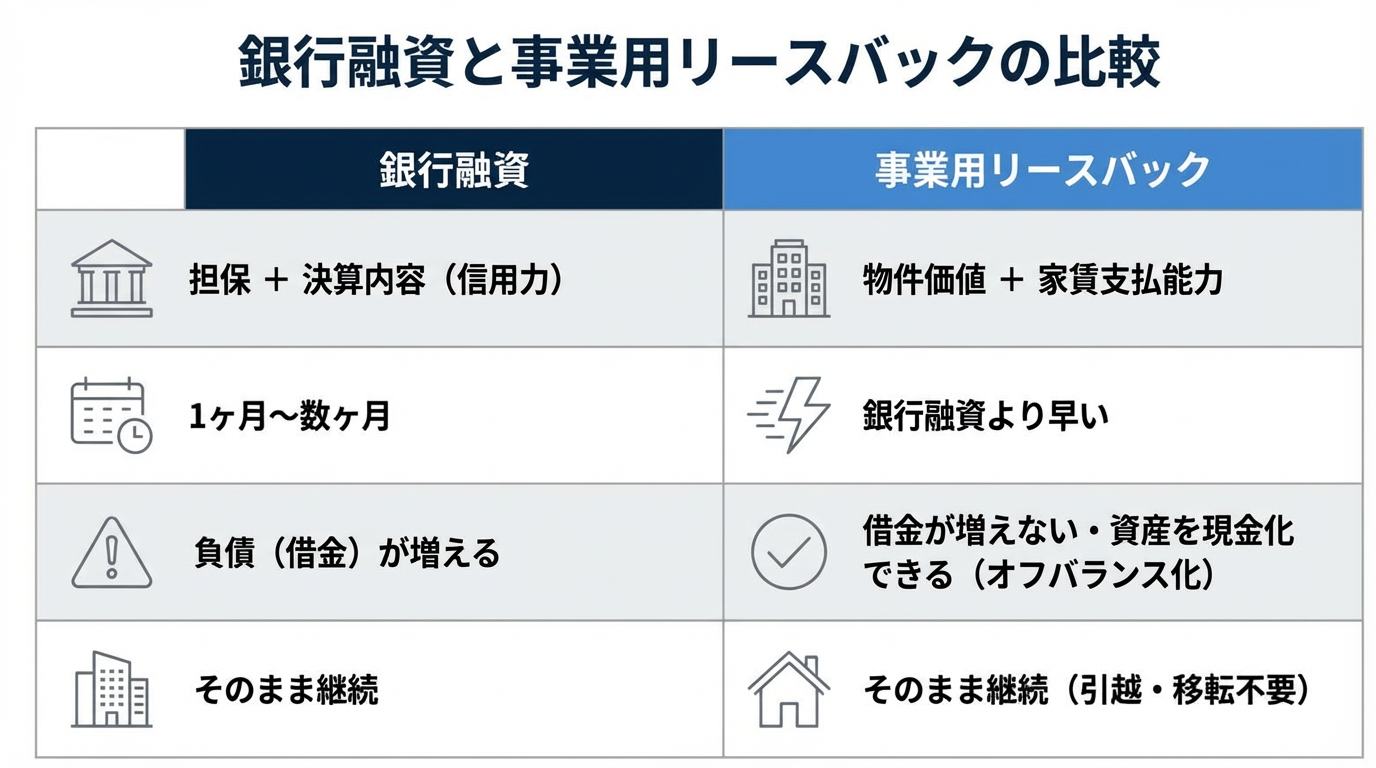

① 「積算評価」と「掛け目」の壁

銀行が不動産を評価する際、市場での売買価格(実勢価格)をそのまま採用することはまずありません。

万が一返済が滞った際に、確実に回収できる「安全圏」を確保するため、「積算価格(路線価等)」に、一般的には60〜80%程度の「掛け目」を掛け合わせて評価額を算出します。

・市場価格(売れる値段):5,000万円

・銀行評価(貸せる上限):3,500万円(5,000万 × 70%の場合)

このように、市場では5,000万円の価値がある物件でも、銀行のモノサシでは3,500万円の価値しかないと見なされます。

すでに3,500万円近い借入がある場合、実質1,500万円分の“価値”が残っているにもかかわらず、銀行等のルール上は「担保余力ゼロ」と判定されてしまうのです。

② 「決算書(返済能力)」の壁

不動産担保ローンといっても、銀行が見ているのは「担保」だけではありません。「その会社に返済能力があるか」という「信用力」もセットで審査されます。

たとえ担保に多少の余力があったとしても、以下のような状態であれば、増額審査のハードルは極端に上がります。

・直近の決算が赤字、または債務超過である

・リスケジュール(返済条件変更)中である

・税金や社会保険料の支払いに遅れがある

つまり、銀行融資で資金調達するには「担保」と「決算」の両方が揃っている必要があり、業績が悪化した局面では、このハードルを超えることが非常に困難になるのです。

3.審査落ちでも「リースバック」なら資金化できる理由

では、なぜ銀行に見放された後でも、リースバックなら資金調達が可能なのでしょうか。

それは魔法でも裏技でもなく、銀行とリースバック会社で「評価する基準」が根本的に異なるからです。

① 銀行のような大きな「掛け目」を設けない

リースバックの最大の強みは、市場での実勢価格に近い水準を評価基準にする点です。銀行のように、万が一のリスクを最大限に見込んだ「掛け目(70%)」で価値を大きく削ることはしません。

銀行の査定では切り捨てられてしまう「未評価の資産価値(評価ギャップ)」、この部分に着目できるのが、リースバックの大きな特徴です。

担保ローンで断られた場合でも、この埋もれていた価値を掘り起こすことで、まとまった資金(数百万〜数千万円)を確保できる可能性があります。

② 「過去の決算」ではなく「現在の資産」を見る

銀行は「過去の決算書」を見て「将来返済できるか」を厳格に審査します。

一方、リースバック会社は「現在の物件価値」と「家賃を払えるか」を基準に判断します。

「融資」ではなく「売買」であるため、会社の業績や個人の信用情報は、審査において決定的なマイナス要因にはなりません。

・赤字・債務超過でも可能

・一部のケースでは、税金滞納中でも可能(売却代金で精算可能 ※差押え登記がある場合は要確認)

・銀行借入のリスケ中でも可能

「会社が苦しいから貸さない」という銀行の論理とは異なり、「物件に価値があるから買う」というシンプルな商取引であるため、経営危機を脱するための資金調達として非常に相性が良いのです。

4. 【活用例】担保枠がいっぱいの「自宅」から資金を捻出するスキーム

「自宅はすでに銀行の抵当権がついているから、勝手に売れないのでは?」

そう思われる経営者様も多いですが、実は「売却代金でローンを一括返済し、抵当権を抹消する」という手順を踏めば、(※売却価格が残債を上回る場合)資金化することが可能です。

ここでは、担保余力がないと言われた自宅から、どのようにして資金を捻出するのか、その具体的なスキームを解説します。

① 「評価ギャップ」を利用して現金を残す

不動産担保ローンの残債があっても、「リースバックの売却額 > ローンの残債」であれば、その差額(手残り)を事業資金として確保できます。

銀行の担保評価額と、市場での売却価格には開きがあることが一般的です。

例えば、銀行評価では「担保割れ(価値不足)」と判断されていても、ケースによっては実際の市場価格で査定すれば「1,000万円以上のプラス(含み益)」が出ることも珍しくありません。このプラス分を現金化するのが、リースバックによる資金調達の本質です。

② 毎月の支払いを「返済」から「経費(家賃)」へ

資金調達だけでなく、毎月のキャッシュフローが改善する副次的なメリットもあります。

・Before(担保ローン):元金返済 + 利息

・After(リースバック):賃料(家賃)

借入金の場合は元金返済が重くのしかかりますが、リースバック後は「賃料のみ」の支払いに変わります。

売却によってローンの残債が消え、月々の支払額も圧縮できれば、資金繰りは大幅に楽になります。また、賃料は事業で使用している部分については「経費」として計上できるため、節税効果が見込めるケースもあります。

③ 自宅活用のモデルケース(建設業・A社長の場合)

・状況:自宅マンションに3,000万円の担保ローン残債あり。銀行に追加融資を断られた。

・査定結果:銀行評価は3,000万円(余力ゼロ)だったが、リースバック査定額は4,500万円。

・結果:

(1)4,500万円で売却契約。

(2) 残債3,000万円を一括返済し、抵当権を抹消。

(3)諸経費(仲介手数料や登記費用など)を除いた約1,500万円の手残り資金を確保。

(4)引越しせず、そのまま自宅に住みながら事業を継続。

このように、銀行のモノサシでは評価されなかった価値から、まとまった資金を生み出せるのが、自宅リースバックの強みなのです。

(※金額は一例です。一般的な都市部のマンションでは、3,000〜5,000万円規模の取引も珍しくありませんが、実際の金額はエリアや物件により異なります)

5.失敗しないための注意点・条件

リースバックは非常に有効な資金調達手段ですが、すべてのケースで利用できるわけではありません。

特に「自宅」を活用する場合、以下の3つのハードルをクリアできるか確認が必要です。

① 「オーバーローン(残債超過)」の壁

今回のテーマである「不動産担保ローンの増額NG」の場合、すでに多額の借入があるケースが大半です。

原則として、「売却価格 ≧ ローンの残債」でなければ、金融機関が抵当権を抹消してくれないため、リースバックは成立しません。

まずは「今の残債がいくらか」と「いくらで売れるか」を正確に把握することがスタートラインです。

② 売却価格は市場価格の「70〜80%」が目安

リースバックでは、売却後も住み続けられる安心感を得られる一方で、売却価格は一般的な不動産売却と比べてやや低くなる傾向があります。

国土交通省の調査(※)でも、市場価格の70〜80%程度での取引が多いとされています。これは「住み続けられる」という特殊な契約形態であることや、買主側のリスクなどが背景にあります。

「満額で売れる」と過度な期待をせず、複数社の見積もりを比較して条件を確認することが重要です。

③ 賃料設定と収支のバランス

多くの資金を得ようとして高く売れば、その分、毎月の家賃負担も重くなります。

「資金調達はできたが、家賃が高すぎて生活や経営が圧迫された」となっては本末転倒です。

一時的な資金確保だけでなく、「毎月の家賃を払い続けられるか」という長期的な視点でのシミュレーションが不可欠です。

④ 「定期借家契約」による退去リスク

契約形態には十分な注意が必要です。リースバックでは、期間満了時に自動更新されない「定期借家契約」が多く採用されています。

国土交通省の調査(※)によると、約80%の事業者がこの「定期借家契約」を採用していますが、「契約終了後に再契約できず、数年で退去を求められた」という事例も確認されています。

一方で、「普通借家契約」であれば契約更新が前提となっており、貸主側が一方的に契約を終了することはできません。

長く事業を続けたい場合は、更新を前提とした「普通借家契約」を選べるかどうかが重要なポイントです。

⑤ 家族の理解と同意

事業用物件とは異なり、自宅にはご家族の生活があります。

所有権が第三者に移ることに対し、ご家族(特に配偶者様)の理解を得ることは必須です。

ただし、リースバックであれば「引越し不要」「表札もそのまま」であるため、近隣や学校関係にも知られず、生活環境をそのまま維持できる点は大きなメリットと言えます。

6.事業資金調達のためのリースバックなら「イエする」がオススメ

リースバック会社は数多くありますが、「事業資金の確保」と「自宅での生活維持」を両立させるためには、会社選びが重要です。

「イエする」は、全国対応のリースバック専門店として、経営者様の再起をサポートする体制を整えています。

1.リースバック専門店のため実績多数で相談がしやすい

事業用物件や、権利関係が複雑な案件も柔軟に対応可能です。他社で断られた物件や、特殊な事情がある場合でも、セカンドオピニオンとしてご相談いただけます。

また、複数の買主から相見積もりを取得する仕組みを取っているため、より良い条件での資金調達が期待できます 。

2.普通借家契約だから、長期的に安心して使える

事業用リースバックにおいて最も重要なのは、「安心して事業を続けられること」です。

イエするでは、原則として更新が可能な「普通借家契約」を採用しています 。

「数年で退去しなければならない」という定期借家契約のリスクを避け、安心して長期の事業計画を立てられる契約内容をご提案します。

3.事業資金調達でイエするを利用した方の声

「他社で成約できずインターネットをみて「他社にことわられても」という事だったので。担当者さんがいつも丁寧にわかりやすく説明してもらって感謝しています。初回検討から成約までに約3ヶ月かかりましたが、最後まで成約するのか不安でしたが、今は担当者さんに感謝です。今後もわからない事(更新等)がある時はよろしくお願いします。」(50代男性/石川県)

「事業資金確保のため。安心感があった。とても親切に対応してくれた。将来、できるならあらためて所有権を戻したい。」(50代男性/京都府)

7.【おわりに】

「銀行に断られた」としても、資金調達の道が閉ざされたわけではありません。

それはあくまで「銀行の基準」に合わなかっただけであり、ご自宅にはまだ活用できる価値が眠っている可能性があります。

銀行融資だけが資金調達の手段ではありません。

選択肢を持つことこそ、経営を守る第一歩です。

借入枠に悩む前に、まずは「自宅がいくらで評価されるか(いくら手元に残るか)」を知ることから始めてみませんか。

イエするは24時間365日、専門スタッフが無料相談を承っております。

秘密厳守で、全国どこからでもご相談いただけます。