1. はじめに

「売上は立っているのに、入金のタイミングがズレて今月の支払いが足りない」

「銀行に追加融資を頼んだが、『審査に1ヶ月以上かかる』と言われ、それでは間に合わない」

黒字倒産という言葉があるように、経営者にとって「手元のキャッシュ(現金)」が尽きることは、すなわち事業の死を意味します。

特に、建設業や運送業など、先出しの経費が大きい業種では、数百万〜一千万円単位の資金ショートが突然現実味を帯びることがあります。

そんな切迫した状況下で、ノンバンクのビジネスローンや高手数料のファクタリングに手を出す前に、検討すべき「第3の資金調達手段」があります。

それが、社長個人の自宅や、会社の資産を活用した「リースバック」という選択です。

リースバックとは、所有する不動産を売却して現金化し、その後は「賃料」を払ってそのまま住み続ける(使い続ける)仕組みです。

契約可能な物件であれば、銀行審査よりもスピーディにまとまった資金を確保することが可能です。

本記事では、銀行融資が間に合わない緊急時に、社長個人の資産を「会社を支える資金源」として活用するための具体的な手順と、失敗しないための条件について解説します。

2. リースバックの基本的な仕組みと特徴

「リースバック」という言葉を初めて聞く方もいらっしゃるかもしれません。

仕組みを簡潔に言うと、「資産を売却して現金化し、その後は賃料を払って使い続ける」という不動産取引の一種です。

通常、不動産を売却すると退去しなければなりませんが、リースバックでは買主(主に不動産会社や事業用不動産を扱う投資法人)と同時に「賃貸借契約」を結ぶことで、所有権は移転しますが、使用権はそのまま残ります。

事業用資金の調達において、リースバックには大きく3つの特徴(メリット)があります。

特徴1:まとまった資金を早期に確保できる

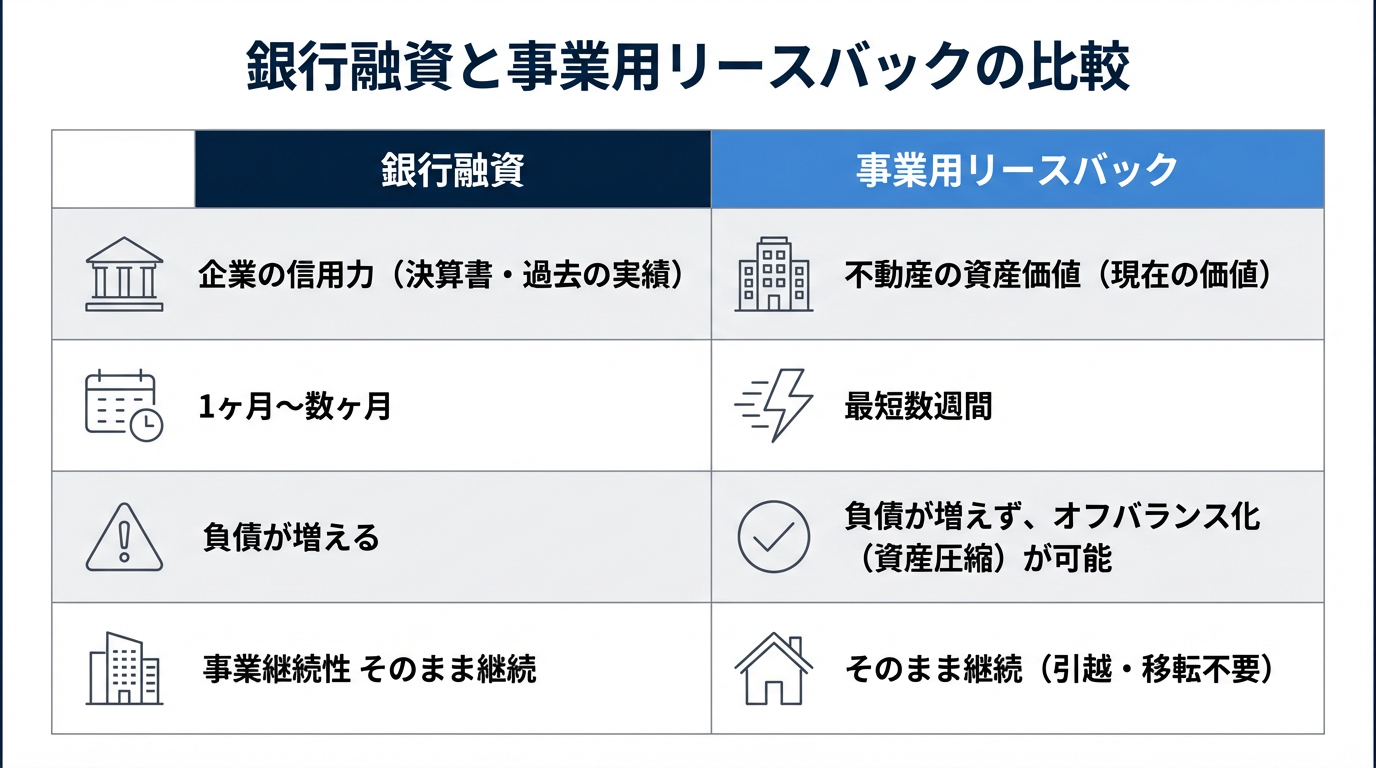

銀行融資の審査には数週間〜1ヶ月以上かかることが一般的ですが、リースバックは不動産売買であるため、買主との合意さえあればスピーディに現金化が可能です。

契約可能な物件の場合、**銀行審査よりも早く**決済まで可能です。一刻を争う資金ショートの局面では、このスピードが命綱となります。

特徴2:そのまま使い続けられる(引越し・移転不要)

最大のメリットは、事業を止める必要がない点です。

工場であれば機械設備を動かさずに済み、店舗であれば休業することなく営業を継続できます。

また、登記簿上の所有者は変わりますが、外見上は何の変化もありません。そのため、外部に知られることなく資金調達を進められるケースもあります。

特徴3:売却後の買い戻しが可能な場合もある

「愛着ある自宅や創業の地を、完全に手放すのは忍びない」

そう考える経営者様もいらっしゃいます。リースバックでは、一定期間内に買い戻し権が設定されていれば、将来的に再取得も可能です。

一時的な「資金の緊急避難」として活用し、事業を立て直してから所有権を取り戻すという出口戦略が描けます。

実は、このリースバックという手法は、日産自動車や電通グループなどの大手企業も「戦略的な資金調達」として活用しています。

→関連記事を挿入

3.銀行融資が難しい理由と、リースバックという解決策

銀行に断られたからといって、資金調達の道が完全に閉ざされるわけではありません。

その理由は、銀行とリースバック会社では「審査の基準(何を重視するか)」が根本的に異なるからです。

1.銀行融資の壁:「企業の信用力」を見る

銀行融資における審査の主役は、あくまで「企業(または経営者個人)」です。

決算書の内容、納税状況、返済能力などが厳しくチェックされるため、以下のような状況では、どんなに不動産担保があっても融資の承認は難しくなります。

・赤字決算、債務超過である

・税金や社会保険料の支払いに遅れがある

・リスケジュール(返済条件変更)中である

よく「銀行は晴れの日に傘を貸し、雨の日に取り上げる」と言われますが、業績が悪化したタイミングこそ資金が必要なのに、制度上それに応えづらいのが現実です。

2.リースバックの解決策:「不動産の資産価値」を見る

一方、リースバックは「融資(借金)」ではなく「売買」です。

買主が重視するのは、「その物件に資産価値があるか」「適正な家賃で貸せるか」という「不動産の価値(BS)」です。

そのため、たとえ赤字決算であっても、税金等の支払いに遅れがあっても、物件自体に価値があれば資金調達できる可能性があります。

3.財務上のメリット:負債を増やさず現金を作る

リースバックで調達した資金は「借入金」ではありません。資産を売却して得た「代金」です。

そのため、銀行からの評価を下げることなく、手元の現金を増やすことができます。

固定資産を現金化してバランスシートをスリム化(オフバランス)することは、財務体質の改善にもつながる有効な手段です。

4.【活用例】リースバックで事業資金を確保する3つのケース

銀行融資が間に合わず、手元の資金が一時的に不足するケースは少なくありません。

特に建設業や運送業など、入金と支払いのタイミングがズレやすい業種では、社長個人の自宅や所有不動産を活用した「リースバック」が有効な資金調達手段になります。

ここでは、よくある3つの活用パターンをご紹介します。

ケース1:建設・運送業(入金ズレの解消)

状況: 売上は立っているが、入金サイトが長く、外注費や資材費の支払いが先行して資金ショート寸前。

活用資産: 社長個人の「自宅マンション」

解決策: 流動性の高いマンションをリースバックし、銀行融資よりも早く資金を確保。

社長個人が得た売却益を「役員借入金」として会社へ一時的に貸し付けることで、支払いをクリアできます。

役員借入金は貸借対照表上は負債として計上されますが、金融機関の評価では自己資本に準じた扱いを受けることが多く、銀行借入と比較して返済の柔軟性が高いというメリットがあります。

マンションは査定が早いため、「来週までに必要」といった期限が迫る場面でも有効です。

ケース2:飲食・小売業(税金滞納の解消)

状況: コロナ禍の影響で消費税や社会保険料を滞納しており、銀行から追加融資を断られた。

活用資産: 1階が店舗、2階が自宅の「店舗兼住宅」

解決策: 税金の支払いが遅れていても、条件によってはリースバックの利用が可能です。

売却代金で滞納分を一括納税し、差押えのリスクを回避。納税証明書をクリーンな状態に戻すことで、将来的な銀行融資の再開も目指せます。

「引越し=廃業」となる店舗兼住宅でも、そのまま営業を続けられる点が大きなメリットです。

ケース3:製造業(設備投資・つなぎ資金)

状況: 新規の大型受注が来たが、材料仕入れや機械修理の資金が必要。銀行審査を待っているとチャンスを逃す。

活用資産: 自社工場、または倉庫

解決策: 工場の土地建物をリースバックし、機械を止めずに運転資金を確保。

このケースでは、資金繰りが安定した数年後に「買い戻し(再売買)」を行う特約を設けることもあります。一時的な資金調達として活用し、事業拡大のチャンスを掴むための「攻めの選択」です。

5.失敗しないための注意点・条件

リースバックという仕組みは非常に有効な資金調達手段ですが、すべてのケースで利用できるわけではありません。

後悔しないために、以下の重要な「現実」と「条件」を事前に理解しておくことが重要です。

1. 「オーバーローン(残債超過)」の壁

原則として、売却価格で住宅ローンや不動産担保ローンを全額返済できることが条件です。

もし「ローンの残債 > 売却価格」となる場合、金融機関が抵当権を抹消できないため、原則としてリースバックは成立しません。

2. 売却価格は市場価格の「70〜80%」が目安

リースバックでは、売却後も住み続けられる安心感を得られる一方で、売却価格は一般的な不動産売却と比べてやや低くなる傾向があります。

国土交通省の調査(※)でも、市場価格の70〜80%程度での取引が多いとされています。これは「住み続けられる」という特殊な契約形態であることや、買主側のリスクなどが背景にあります。

「満額で売れる」と過度な期待をせず、複数社の見積もりを比較して条件を確認することが重要です。

3. 賃料設定と収支のバランス

売却価格が高いほど、毎月の賃料負担も大きくなる傾向があります。

「資金調達はできたものの、家賃負担で経営が圧迫された」となっては本末転倒ですので、資金調達額と家賃負担のバランスを慎重に設計することが重要です。

4. 「定期借家契約」による退去リスク

契約形態には十分な注意が必要です。リースバックでは、期間満了時に自動更新されない「定期借家契約」が多く採用されています。

国土交通省の調査(※)によると、約80%の事業者がこの「定期借家契約」を採用していますが、「契約終了後に再契約できず、数年で退去を求められた」という事例も確認されています。

一方で、「普通借家契約」であれば契約更新が前提となっており、貸主側が一方的に契約を終了することはできません。

長く事業を続けたい場合は、更新を前提とした「普通借家契約」を選べるかどうかが重要なポイントです。

5. 対象物件の市場価値

「どんな物件でも買い取る」わけではありません。

買主(投資家)は「将来的に売れるか・貸せるか」を重視するため、人口減少が著しいエリアや、法令違反で是正が難しい物件などは、対象外となる場合があります。

6. 事業資金調達のためのリースバックなら「イエする」がオススメ

リースバック会社は数多くありますが、事業資金の調達を目的とする場合、選ぶ会社によって結果が大きく異なります。

「イエする」は、全国対応のリースバック専門店として、経営者様の再起をサポートする体制を整えています。

1.リースバック専門店のため実績多数で相談がしやすい

事業用物件や、権利関係が複雑な案件も柔軟に対応可能です。他社で断られた物件や、特殊な事情がある場合でも、セカンドオピニオンとしてご相談いただけます。

また、複数の買主から相見積もりを取得する仕組みを取っているため、より良い条件での資金調達が期待できます 。

2.普通借家契約だから、長期的に安心して使える

事業用リースバックにおいて最も重要なのは、「安心して事業を続けられること」です。

イエするでは、原則として更新が可能な「普通借家契約」を採用しています 。

「数年で退去しなければならない」という定期借家契約のリスクを避け、安心して長期の事業計画を立てられる契約内容をご提案します。

3.事業資金調達でイエするを利用した方の声

「ネットの広告がわかりやすく、信頼が持てたから。担当者の丁寧な説明がとても良かったから。大変お世話になり、ありがたく思っております。まだ日が浅く特に感想はありません。今後とも宜しくお願いいたします。」(60代男性/高知県)

「ネットで見た。ご担当のお人柄とトータルでの条件。最高です。なりゆきで何となく感が強いので、特にありません。これからもよろしくお願いします。」(40代男性/三重県)

6.【おわりに】

リースバックは、銀行融資が通らない時の「資金調達のもう一つの有力な選択肢」です。

所有する資産を活かすことで、銀行融資に依存しすぎない、安定した財務基盤を作ることが可能になります。

検討の第一歩として、まずは自社の物件が「リースバックの対象となるか」、そして「どの程度の金額で資金化できるか」を確認してみませんか。

イエするは24時間365日、専門スタッフが無料相談を承っております。

秘密厳守で、全国どこからでもご相談いただけます。