家の住み替えを検討しているものの、資金や引越しなどの問題を抱えて困っていませんか?具体的に検討を進めると、気づいていなかった問題が見えてくるので困りますよね。

家を住み替えるときには、仮住まいが必要となったりダブルローンの状態になってしまったりして、負担が生じるケースも少なくありません。そんなときリースバックを利用して住み替えると、住み替え時の負担を解消できるケースがよくあります。

家の住み替えを検討している方は、リースバックを活用してみてはいかがでしょうか?目の前の問題をまとめて解決できる可能性があります。この記事では、家の住み替えにリースバックを活用する方法をお伝えします。家の住み替えをご検討の方はぜひ参考にしてください。

「家の住み替え」とは?

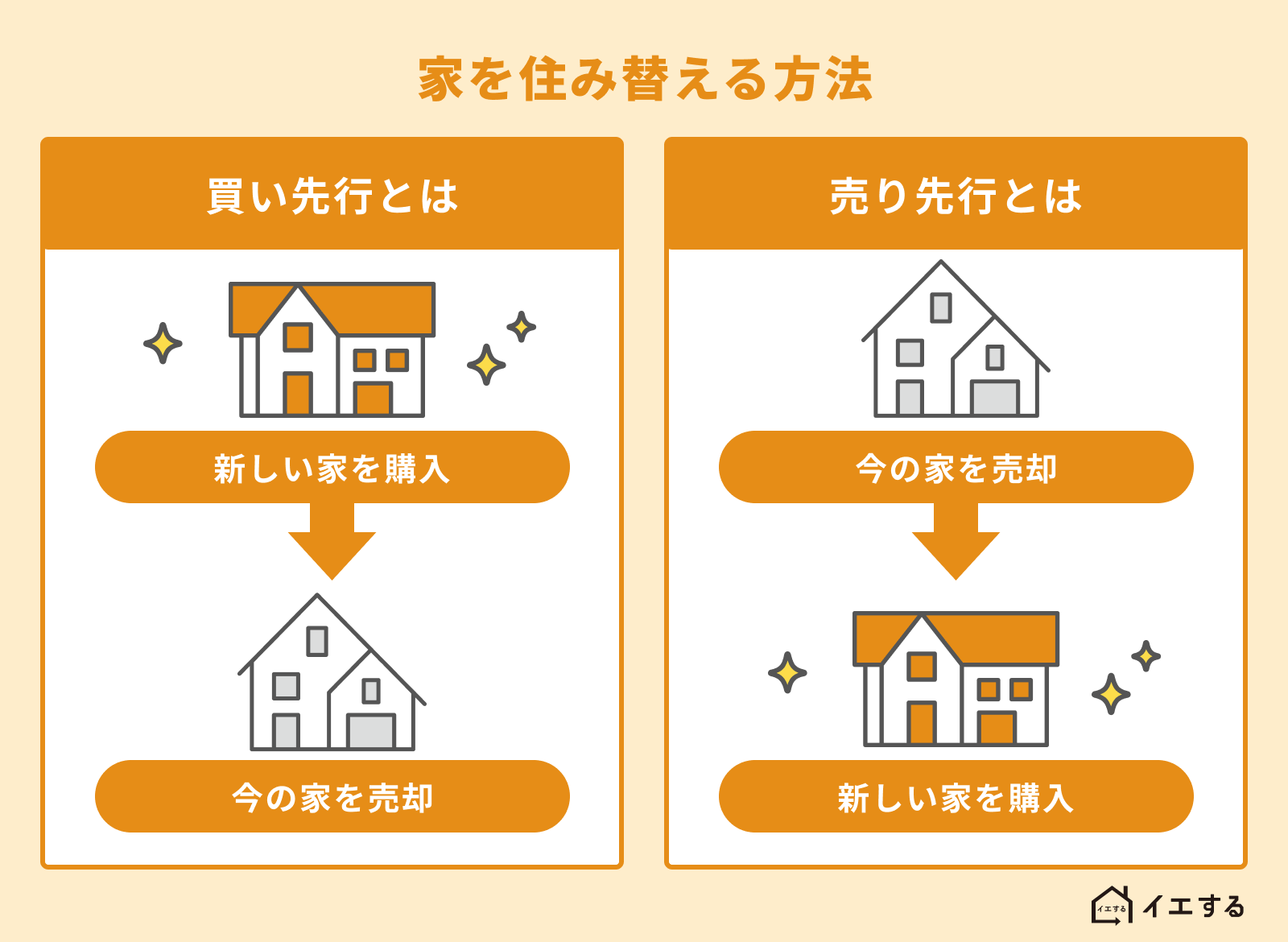

家の住み替えとは、今住んでいる家から引っ越しをして別の家へ移ることです。家を住み替える際には「買い先行」させる方法と「売り先行」させる方法があります。

買い先行とは

買い先行とは、先に転居先の家を購入してから今住んでいる家の売却活動を行う方法です。家を先に買ってしまうので「買い先行」といいます。

買い先行の場合、自分の気に入った家をじっくり選べるメリットがあります。仮住まいも必要ありません。ただし、今住んでいる家が売れるまでダブルローン状態になってしまう可能性があり、今の家のローンが残っていると新居のローンを組むのが難しくなってしまうデメリットもあります。

売り先行とは

売り先行とは、先に自宅を売ってから新居を購入する方法です。売り先行の場合、不動産を売却した代金で現在の自宅のローンを完済するため、新居のローンには比較的通りやすくなります。ダブルローンの状態にもなりません。

ただし、新居が決まるまで仮住まいが必要となるので、仮住まいの家賃など費用がかかってしまうのがデメリットです。

同時決済とは

買い先行でも売り先行でもない方法として、同時決済があります。同時決済とは、新居の購入と自宅の売却を同時に行う方法です。仮住まいは不要ですし、ダブルローンにもなりません。ただし、新居の購入日と自宅の売却日を合わせなければならないので、スムーズに進めるのは難しく、ハードルは高くなりやすいといえます。

以上のように、家の住み替えには主に「買い先行」と「売り先行」があり、どちらにもメリットとデメリットがあります。一般的に家の住み替えを行う際には、どちらかを選ばなければなりません。

家の住み替えにリースバックを利用する仕組み

家の住み替えにリースバックを利用すると便利です。住み替えのときにリースバックを利用する場合の仕組みをみてみましょう。

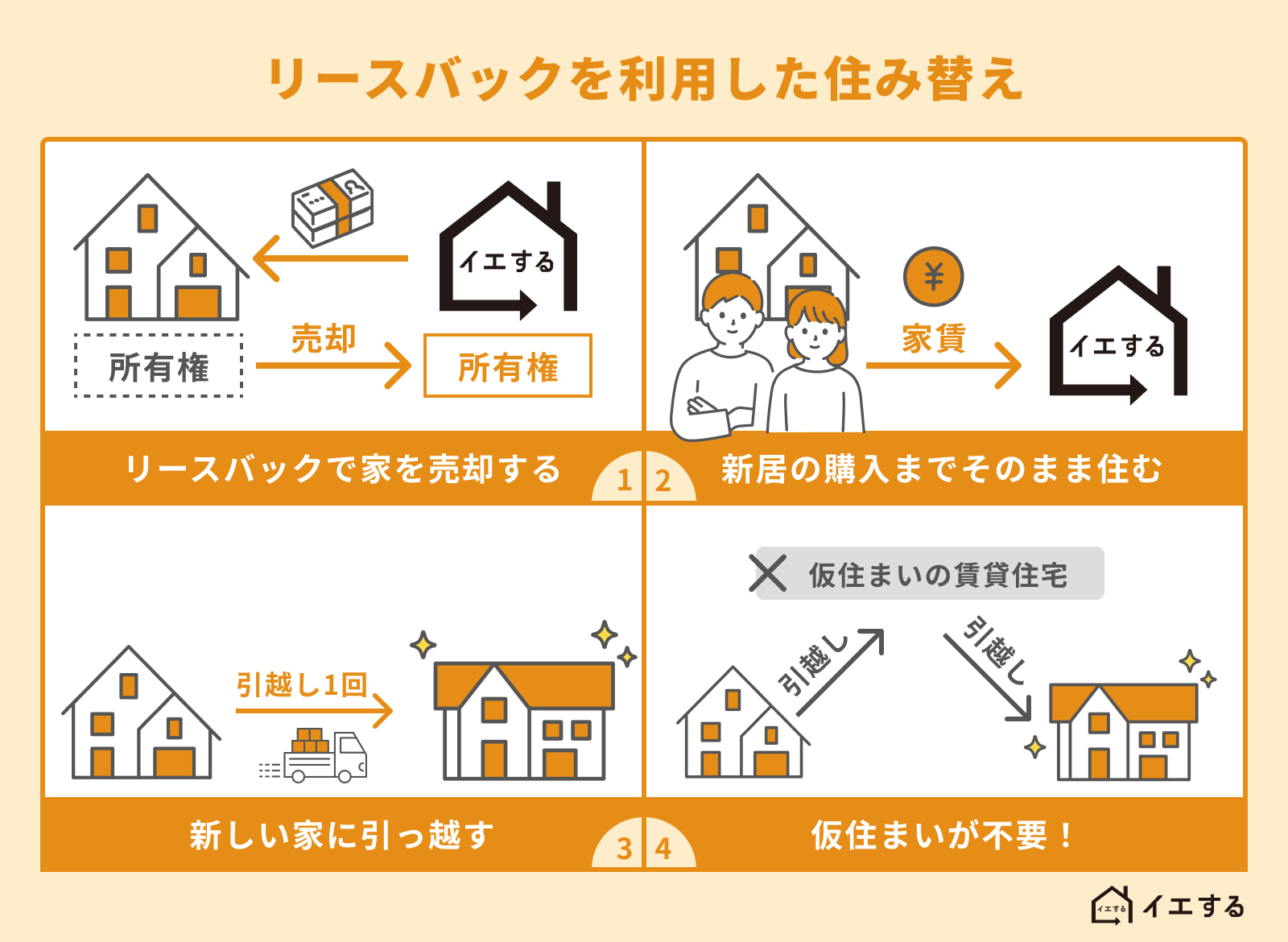

いったんリースバックで家を売却する

家を住み替えるときにリースバックを使う場合、まずはリースバックの専門会社へ家を売却します。住宅ローンの残債よりも家が高く売却できると、この時点で家の住宅ローンを完済できます。リースバックは、売却と同時にリースバック会社との間で家の賃貸借契約を締結します。

次の家が見つかるまで家に住み続ける

リースバックで家を売却した後は、住み替え先の家の購入が済むまで、元の自宅に賃借人として住み続けます。賃借でそのまま住み続けられるので、別の仮住まいを見つける必要はありません。もし別の賃貸住宅に通常の賃貸借契約で住む場合は、敷金、礼金、引越し費用などがかかりますが、リースバックを利用するとこれらの費用を節約できます。

次の家を購入できたら引っ越しする

家の賃借人として居住しながら、次の住み替え先の家を探します。ダブルローンにもならず仮住まいも不要なので、ゆっくり家を探しても不利益はありません。次の家が見つかって決済が済んだら、今の家から直接新居へ引っ越しができます。引越ししたあとは家賃はかかりません。

リースバックの住み替えは「売り先行」の一種

リースバックを利用して家の住み替えを行う場合、先にリースバックで家を売却します。よって、住み替えでリースバックを利用することは「売り先行」の一種であるといえるでしょう。ただし一般的な売り先行の場合とは異なり、仮住まいが不要という特徴があります。

家の住み替えにリースバックが最適な理由とメリット

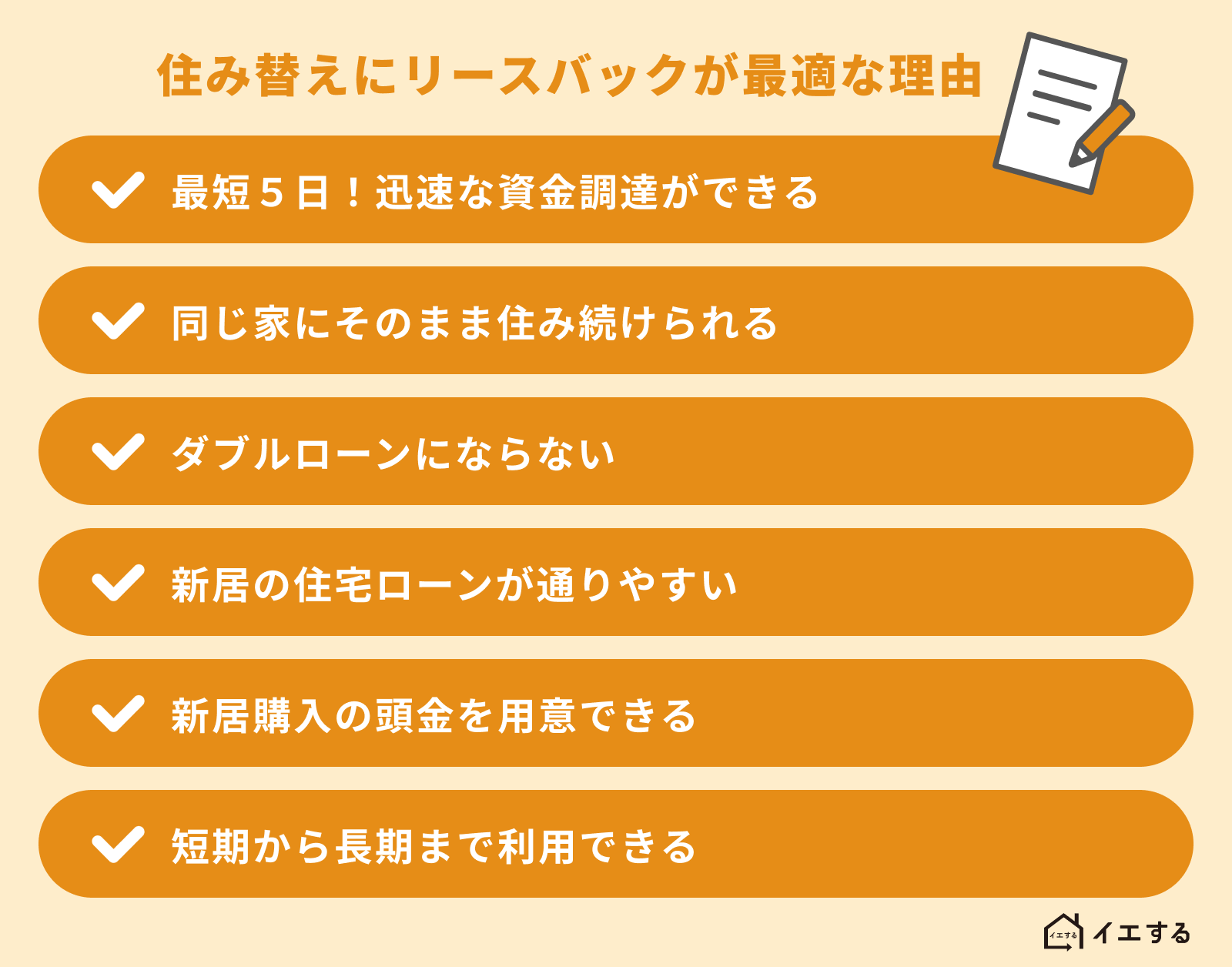

家の住み替えをするときにリースバックを利用すると、さまざまなメリットがあります。なぜ家の住み替えにリースバックが最適なのか、みてみましょう。リースバックは、不動産売却と不動産賃貸が一体になった仕組みといえます。リースバックが家の住み替えに適している理由として、以下の6点が挙げられます。

1. 迅速な資金調達が可能

リースバックを利用すれば、住み替えに必要な資金を速やかに調達できます。リースバック業者が自宅を買い取ってくれるからです。自宅の現金化に必要な期間はケースで異なりますが、平均で2週間程度といわれています。(当社「イエする」であれば、最短5日で現金化が可能です。)

もちろん、通常の不動産売却で自宅を現金化することもできますが、買主を探さなければならないため、売却を検討してから現金化まで3~6か月程度かかるケースが多いといわれています。物件によっては、6か月以上たっても買主を見つけられないことがあります。

内覧の準備や条件交渉など、諸々の手間がかかる点も見逃せません。リースバックを利用すれば、時間と手間をかけずに住み替えにかかる資金を調達できます。

2. 自宅の売却後も同じ家に住み続けることが可能

リースバックは、賃貸借契約を結び売却した後も自宅に住み続けられる仕組みです。新居を建築している場合、完成するまで現在の自宅に住み続けることができます。したがって、仮住まいに引っ越す必要はありません。通常であれば、2回引っ越さなければならないところを、1回の引越しで済ませられるのです。

荷物が多くなると、引越にも多額の費用がかかります。リースバックを利用すれば、引越しの手間だけでなく、引越しにかかる費用も減らせます。だから、家の住み替えに適しているのです。

3. ダブルローンにならない

リースバックを利用すれば、先に家を売って住宅ローンを完済できるので、ダブルローンの状態になりません。それでいて、自宅にそのまま住みながら次の家を探せるのでゆっくり家を探すことができます。家賃はかかりますが、自宅以外に仮住まいも不要なので、礼金、引越しなどの費用を節約できます。

リースバックを利用せず買い先行で家の住み替えをすると、時間に追われずに自分の気に入った家を探して購入しやすいメリットがあります。しかし買い先行の場合、ダブルローン状態になってしまうのが一番のデメリットです。一時的であってもダブルローン状態になると家計に大きな負担がかかってしまうでしょう。このように、家の住み替えにリースバックを利用すると、経済的なメリットが大きくなるといえるでしょう。

4. 新居の住宅ローンが通りやすい

リースバックを利用して家の住み替えを行う場合、売却価格がローン残高以上の場合は、リースバックの契約を締結した時点で家の住宅ローンは完済します。住宅ローンのない状態で新居の住宅ローンを申し込めるので、新居の住宅ローンに通りやすくなるメリットがあります。

リースバックを利用せずに買い先行で家の住み替えを行う場合、新居の住宅ローンに通りにくくなる可能性があります。今の家の住宅ローンが残った状態で新居のローンを申し込まなければならないためです。

5. 新居の頭金を用意できる

リースバックを利用すると、先に手元にまとまった金額の売却代金が入ってきます。住宅ローンの残債よりも自宅の売却金額が高ければ、住宅ローンの完済を行った後にあまったお金を新居の頭金にすることができます。

新居を購入する際、頭金を用意すると借り入れる住宅ローンの金額を低くできるなどのメリットがあります。ただ、手元にまとまったお金がないと、頭金は出せません。手元にまとまったお金がなくて頭金を出せない方にとっても、リースバックはメリットが大きいといえるでしょう。

6. 短期のリースバック商品が販売されている

リースバックの賃貸借契約期間はケースによってさまざまで、定まった短期間のみ利用したい人向けのリースバック商品を用意している不動産会社もあります。

なかには、1年間程度家賃が無料になるリースバック商品などもあるので、そういったものを利用して新居を探すことができれば経済的なメリットが大きくなるでしょう。リースバックで住み替えを検討する際には、いろいろなリースバック業者に相談してみるのも1つの方法です。

家の住み替えにリースバックを使うことで節約できる費用

家の住み替え時にリースバックを利用すると、以下のような費用を節約できます。

仮住まいの費用(礼金)引越し費用

リースバックを利用する場合、今の家をそのまま仮住まいとして利用できるので、礼金、引越し費用がかかりません。一般的な売り先行で家の住み替えを行う場合、仮住まいを探して一時的に賃貸住宅などに入居することになります。そうなると、仮住まいにかかる敷金礼金や家賃、引越し費用などがかかってしまいます。

通常、仮住まいを利用すると「仮住まいへの引越し費用」と「仮住まいから新居への引越し費用」の2回分の引越し費用がかかりますが、リースバックの場合には「今の家から新居への引越し費用」の1回分で済みます。仮住まい関係の費用を節約できるのはリースバックの大きなメリットといえるでしょう。

ダブルローンの費用

リースバックを利用すると、リースバック契約時に旧居のローンを完済するのでダブルローン状態になりません。買い先行で家の住み替えを行うと、一時的にダブルローン状態になるケースが多くなります。そうなると、新居と旧居の両方のローン支払いが発生し、家計を圧迫してしまいます。リースバックを利用して家の住み替えを行うと、ダブルローンの費用も抑えられます。

家の住み替え時の注意点

リースバックを利用して家を住み替える場合、以下のような点に注意が必要です。

売却価格は市場価格より低くなるケースが多い

リースバックを利用すると、家の売却価格が周辺の相場より安くなるケースがあります。具体的には、一般的な不動産売却相場の70%〜80%程度になる可能性があります。これは、リースバックの際には家の買い手である不動産会社が「利回り」を重視して家の買取価格を取り決めるためです。

リースバックの家の査定方法は、一般的な家の売却価格の査定方法とは異なり、賃貸物件専用の査定方法となります。その場合の利回りは以下のようにして計算します。

物件に見込まれる1年分の家賃収入 ÷ 買取価格

このような計算式で算定するので、リースバック会社が利回りを上げるには買取価格を下げるか、家賃を上げるかのどちらかしかありません。なかには、利回りを重視するあまり、買取価格を抑えようとするリースバック業者もあります。リースバックを利用する際には、複数の不動産会社から買い取り価格を提示してもらって比較検討するのが良いでしょう。

家賃が周辺相場より高くなるケースがある

リースバックで家を売ってから新居を探す場合、新居が見つかるまで不動産会社へ家賃を払わなければなりません。その時の家賃は周辺相場より高くなる可能性があります。リースバックの場合、周辺家賃との比較ではなく不動産会社の「期待利回り」を基準に算定されるからです。

リースバックの場合の期待利回りの相場はおよそ8%~12%となっています。たとえば売却価格が1,000万円で、期待利回りが10%の場合、月額の家賃は8,3333円となります。売却価額が2,000万円で期待利回りが10%の場合、月額の家賃は166,666円です。

| 売却(買取)価格 | 期待利回り | 月額家賃 |

|---|---|---|

| 1,000万円 | 10% | 8,3333円 |

| 2,000万円 | 10% | 166,666円 |

なお、リースバックの場合、売却価格が高くなれば家賃も高くなる特徴があります。反対に、売却価格が安くなれば、その分家賃も低く抑えやすくなります。家賃を低く抑えたいなら、売却価額を抑えるのも1つの方法となります。

「家の住み替え」にともなうリースバックの活用事例

リースバックを家の住み替えに活用すると、どのような問題を解決できるのでしょうか。続いて、リースバックの活用事例を紹介いたします。

活用事例①:新居探しの苦労をリースバックで解決

Aさん(65歳)は、住宅ローンを完済した自宅の売却を検討していました。これから必要になる老後資金を確保するためです。住み替え先の候補として、賃貸住宅を検討していました。譲れない条件として挙げていたのが、大型犬を飼えることです。Aさんは、家族の一員として大型犬を飼っています。

「最近はペット可の賃貸住宅が増えているから住み替え先は簡単に見つかるだろう」と考えていたAさんですが、実際に住まい探しをはじめると、大型犬の飼育を認めてくれる賃貸住宅は見つかりませんでした。「このままだと老後資金を確保できず、生活が不安定になってしまう」と悩んでいたところ、友人からリースバックを活用すればよいといわれたそうです。

リースバックについて調べたAさんは、早速リースバック業者に相談。現在は、老後資金を確保したうえで、大型犬と一緒に住み慣れた自宅で生活を送っています。

- 自宅を売却して老後資金を確保

Aさんは、リースバックで自宅を売却して老後資金を確保しました。相談から売却代金の振込までわずかな期間しかかからなかった点に満足しているそうです。売却代金を活用して、安定した老後生活を実現しています。 - 大型犬と暮らせる環境も確保

Aさんは、大型犬と暮らせる環境として「住み慣れた自宅」を選びました。リースバックを利用すれば、大型犬と暮らせる賃貸住宅を探す必要はなかったのです。

新しいオーナーと速やかに賃貸借契約を結べたことにも満されており、住み慣れた環境で暮らせるため、夫婦にとっても、愛犬にとってもベストな解決策だったとおっしゃっています。

活用事例②:新居への引っ越し時にリースバックを活用

1人目の子どもが生まれたときに購入したマンションで暮らしていたBさん(40歳)。2人目の子供が成長して、マンションが手狭になったため戸建てへの住み替えを検討していました。とはいえ、戸建ての購入には頭金が必要です。また、マンションの住宅ローンも残っています。そこで考えたのが、マンションの売却です。売却代金で住宅ローンを一括返済して、残った分を戸建ての頭金に充てようと考えました。

住宅ローンの残債が少なかったため、Bさんの希望を実現できることはわかったのですが、新たな問題が発生しました。新居が完成していないため、マンションを売却すると仮住まいへ引っ越さなければならないことがわかったのです。子供2人を連れて2回も引っ越すことは面倒だと感じたBさんは、解決策としてリースバックを利用することにしました。

リースバックを利用したBさんは、資金を確保したうえで、新居が完成するまでマンションに住み続けることができました。

- リースバックで使途に制限のない資金を確保できる

Bさんは、リースバックを活用して新居の頭金を確保しました。リースバックは自宅を担保にした融資ではなく自宅の売却であるため、確保した資金に使途の制限はありません。したがって、新居の頭金などに使うことができます。 - リースバックでは売却後も自宅に住み続けられる

Bさんは、新居が完成するまで、売却した自宅に住み続けました。賃貸住宅として売却した自宅に住み続けられるため、このような対応が可能になっています。リースバックは、住み替えに適している資金調達手段といえるでしょう。

「家の住み替え」にリースバックを利用するならイエするに

リースバックは、家の住み替えに伴う問題を解決できる可能性がある仕組みです。家の住み替えを考えている方は、リースバックの活用を検討してみてはいかがでしょうか?リースバックは、自宅を売却したうえで、新しいオーナーと賃貸借契約を結び、売却した自宅に住み続けられる仕組みです。上手に活用すれば、新居の頭金を確保しつつ、仮住まいへの引越しをなくすことなどができます。

リースバックの具体的な内容は、リースバック業者で相談すればわかります。リースバック業者の質はさまざまなので、信頼できるところを見つけることが重要です。当社リースバック専門店「イエする」は、知識・経験とも豊富なスタッフが在籍しているリースバック専門店です。

リースバックを利用する目的や売却後の計画などをおうかがいしたうえで、お客様のご要望に沿えるようなプランを提案しているため安心してご利用いただけます。また、全国対応しているため、他社で断られた物件でもお力になれる可能性があります。家の住み替えを検討している方は、イエするにご相談ください。