マンションを所有している場合でもリースバックを利用できるのでしょうか?

結論は、リースバック業者がマンションに対応していればマンションのリースバックも可能です。ただし、すべての業者がマンションのリースバックに対応しているわけではありません。また、マンションのリースバックにはメリットだけではなくデメリットもあります。

このページでは、マンション所有者が知っておきたい、マンションのリースバックを成功させるためのコツをご紹介します。所有しているマンションでリースバックを利用してみたい方は、ぜひ参考にしてください。

分譲・区分所有マンションもリースバック可能です

分譲マンションであっても区分マンションであっても、戸建て住宅と同じようにリースバックを利用できます。居住用物件でも、投資用物件でも、すべてリースバックを利用することができます。

リースバックは、自宅を売却したうえで、新しいオーナーと賃貸借契約を結び、売却した自宅に住み続けられる仕組みです。マンションのリースバックも、売却後には賃借人となり、そのまま継続してマンションに住み続けられます。

つまり、マンションを売却したうえで、賃貸借契約を結び、そのまま住み続けることができるのです。さらに、マンションの所有権がリースバック業者に移るので、マンションの管理費や修繕積立金を支払わなくて良くなるメリットがあります。

マンションを所有していてリースバックを利用したい方は、一度リースバック会社へ相談してみると良いでしょう。

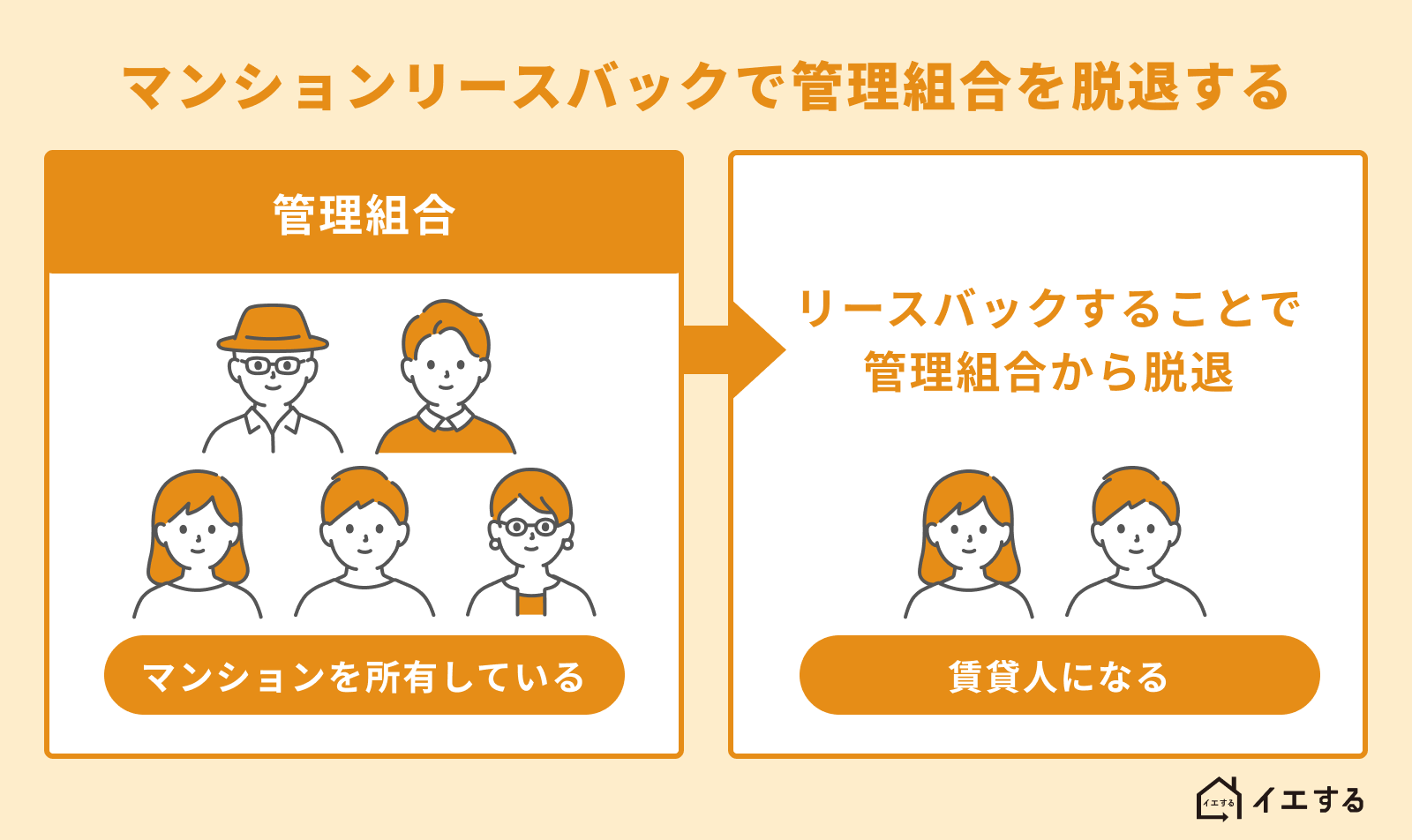

マンションをリースバックすることによる管理組合との関係性

マンションをリースバックすると、管理組合との関係が変化します。

管理組合の組合員資格を失う

リースバックの利用により、管理組合の組合員資格と議決権を失います。つまり、管理組合には、参加できなくなるのです。参加できなくなる理由として、以下の2点が挙げられます。

- 管理組合はマンションの区分所有者で構成される

- リースバックを利用すると、マンションの区分所有者ではなくなる

マンションの区分所有者ではなくなるため、管理組合に参加できなくなります。ただし、マンションの使用方法など、賃借人と関係のある事柄に関しては意見を述べることができます。

管理組合に参加できなくなりますが、組合員資格を失うため役員にならなくてよい、管理費が不要になるといったメリットもあります。必ずしもマイナスばかりとはいえません。半面、組合員資格を失うと、リースバックしたことを周囲の方へ知られてしまう恐れがあります。誰にも知られたくない方は、注意が必要です。

いずれにせよ、リースバックを利用すると、管理組合との関係は大きく変化します。この点を踏まえたうえで、リースバックの検討を進めましょう。

投資目的のマンションはメリットを感じづらい

投資目的で区分マンションを所有している場合は、メリットを感じづらいかもしれません。リースバックの売却価格は、通常の不動産売却よりも安くなることが多いからです。具体的には、市場価格の7~9割程度におさまるケースが多いといわれています。

短期間でマンションを現金化できるメリットはありますが、住居として利用する予定がないのであれば通常の不動産売却の方が適しているかもしれません。リースバックはマンションを住居として利用している方向けの仕組みといえます。

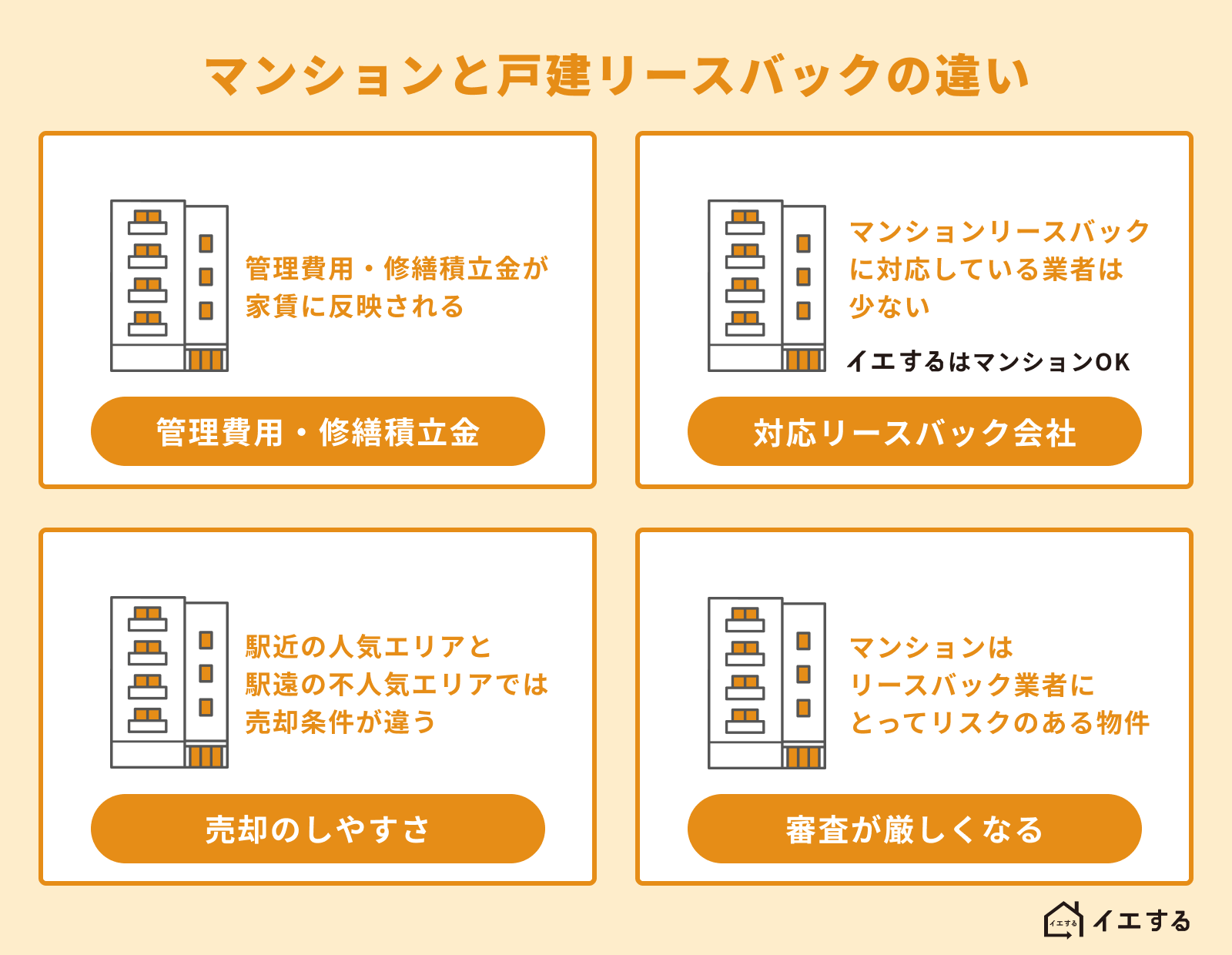

マンションと戸建リースバックの違い

マンションと戸建てのリースバックの違いは下記の4点です。

- 管理費用・修繕積立金の違い

- 対応しているリースバック会社の違い

- 売却のしやすさの違い

- 審査が厳しくなる可能性がある

1. 管理費用・修繕積立金の違い

マンションと戸建では、物件の維持にかかる費用が異なります。マンションの場合、所有者が管理費用や修繕積立金を負担しますが、戸建てではこういったランニングコストがかかりません。リースバック後にリースバック会社にかかる負担が、マンションの方が重くなりやすいといえます。

2. 対応しているリースバック会社の違い

マンションのリースバックに対応している業者は戸建てに対応している業者よりも少ない傾向がみられます。マンションは管理費や修繕積立金がかかるので、戸建てよりもランニングコストのかかる物件です。リースバック会社によってはそういった負担を嫌い、マンションに対応していないケースがあります。

3. 売却のしやすさの違い

マンションと戸建てでは、売却のしやすさが異なるケースがあります。たとえば、駅近の人気エリアのマンションであれば、流動性が高いので築年数が古くなっても売却しやすいです。こういった物件であればリースバック業者にとってもリスクが低く、契約対象にしやすいと考えられます。反対に、駅から遠く、人気のないエリアの場合はマンションより戸建ての方が売却しやすいことがあります。

4. 審査が厳しくなる可能性がある

マンションのリースバックの審査は、戸建ての審査より厳しくなる可能性があります。マンションは管理費や修繕積立金といったランニングコストがかかるため、リースバック業者にとってリスクのある物件といえます。その分、審査の際にも厳しい目で見られる可能性があります。

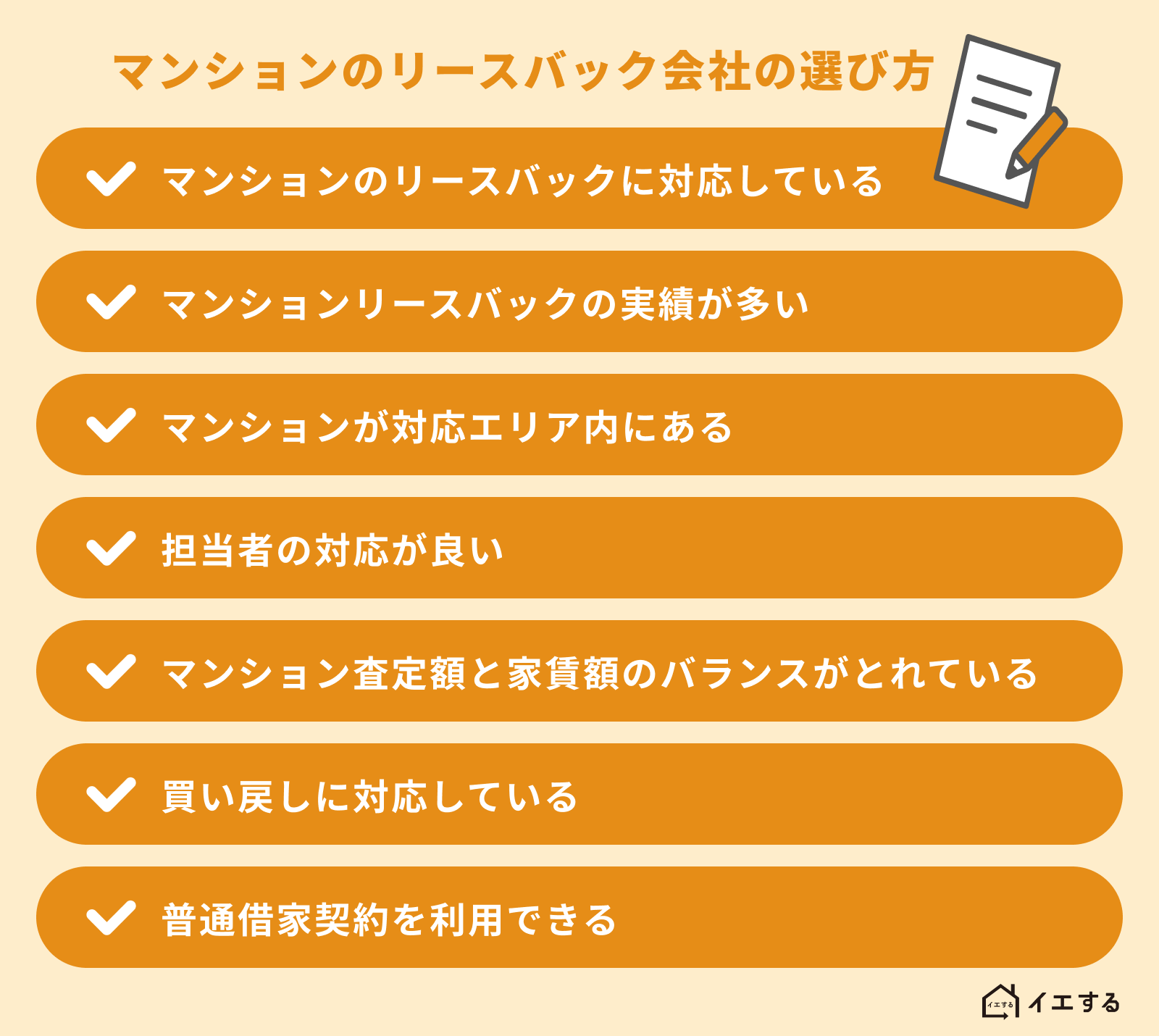

マンションのリースバック会社の選び方

マンションのリースバック会社を選ぶ際には、以下の点に注目しましょう。

- マンションのリースバックに対応している

- マンションリースバックの実績が多い

- マンションが対応エリア内にある

- 担当者の対応が良い

- マンションの査定額や家賃額のバランスがとれている

- 買い戻し(再売買)に対応している

- 長く住み続けたい場合は普通借家契約を利用できるリースバック会社を選ぶ

1. マンションのリースバックに対応している

リースバック会社がマンションのリースバックに対応している必要があります。戸建てには対応していてもマンションには対応していないリースバック業者が少なくありません。複数のリースバック会社へ相談をして、マンションのリースバックにも対応している会社を探しましょう。

2. マンションリースバックの実績が多い

マンションでリースバックを利用するなら、マンション分野のリースバック実績が多い会社を選びましょう。リースバック会社により、物件の種類で得意不得意があります。

たとえば、マンションより戸建てを得意とする業者が多数ありますが、そういった業者よりもマンションにも力を入れている業者に依頼する方が、より良い対応を期待できます。マンションでリースバックを利用したい場合は、マンションのリースバックの実績が多く、詳しい業者を選びましょう。

3. マンションが対応エリア内にある

リースバック会社には、それぞれ対応エリアがあります。リースバック会社が力を入れている得意なエリア内にマンションがあれば、積極的に好条件を出してもらえるでしょう。

物件が対応エリア外の場合、そのリースバック業者にはリースバックでの買い取りを依頼できません。マンションのリースバック会社を選ぶ際には、対応エリアにも注意しましょう。

4. 担当者の対応が良い

リースバック会社を選ぶ際には、担当者の対応にも着目しましょう。良い担当者がついてくれれば、買取価格や家賃の金額などについても希望を聞いてもらいやすくなりますし、さまざまな点で柔軟に対応してもらえます。

複数のリースバック会社へ相談をした上で、担当者の対応がもっとも丁寧な業者を選択するのが良いでしょう。

5. マンションの査定額や家賃額のバランスがとれている

リースバックを利用する際には、買い取りの査定額と家賃の金額のバランスがとれていることが重要です。

利用者の立場にしてみると、売却価格はできるだけ高額な方が良いですし、家賃はできるだけ安い方が良いでしょう。しかし、リースバックでは通常、売却価格と家賃の金額が連動します。つまり、売却価額が高ければ家賃も高くなり、売却価額が低ければ家賃も低くなる傾向がみられます。

たとえば家賃額が高すぎると途中で払えなくなってトラブルになる可能性もあるので、必ず払える範囲の家賃額を設定してくれるリースバック会社と契約しましょう。

6. 買い戻し(再売買)に対応している

マンションの買い戻し(再売買)を利用して将来的にマンションの所有者に戻ることを考えているなら、再売買に対応しているリースバック会社を探す必要があります。

リースバックを利用する方は、再売買(マンションの買い戻し)を希望する場合がよくあります。すべてのリースバック会社が再売買に対応しているとは限りませんので、再売買(買い戻し)が可能か事前に確認しましょう。

7. 長く住み続けたい場合は普通借家契約を利用できるリースバック会社を選ぶ

リースバックしたマンションに長く住み続けたい場合は、「定期借家契約」ではなく「普通借家契約」を利用できるリースバック会社を選びましょう。

「定期借家契約」とは、契約期間が満了すると当然に契約が終了してしまうタイプの建物賃貸借契約です。定期借家の場合、2~3年などの契約期間が終了すると、契約は必ず終了します。貸主及び借主が合意した場合は、再度、定期賃貸借契約を締結(再契約)することができますが、再契約をしない場合は、その時点でマンションを買い戻すか(再売買)、退去しなければなりません。

一方、「普通借家契約」の場合、契約期間が切れても更新されるのが原則です。家主(リースバック業者)側が更新を拒否するには法律上「正当事由」が必要で、正当事由の厳しい要件を満たさなければなりません。 しかし、すべてのリースバック会社が普通借家契約に対応しているわけではありません。定期借家のリースバックサービスしか行っていない企業も多くあります。

今住んでいるマンションに長く住み続けたい方は、「普通借家契約」を利用できるリースバック業者、または定期賃貸借契約でも再契約が可能なリースバック業者を選びましょう。

マンションのリースバックを成功させるコツ

マンションのリースバックを成功させるコツを紹介します。

- リースバックを利用する目的を明確にする

- 払える範囲内の家賃額の契約をする

- 定期借家と普通借家の違いを知って対応する

- 信頼できるリースバック会社を選ぶ

1. リースバックを利用する目的を明確にする

マンションのリースバックを成功させるには、まずは自分がどういった目的でリースバックを利用したいのか、明確にしておきましょう。

リースバックを利用する目的は人によってさまざまです。住宅ローンを完済したい方、短期間だけ家に住み続けたい方、一時的に資金が必要だけれども将来的には必ず家の買い戻しを行いたい方など、目的によって設定すべき賃貸借契約の条件も変わってきます。

2. 払える範囲内の家賃額の契約をする

マンションのリースバックを成功させるには、家賃額を高くしすぎないことが重要です。

リースバックでよくある失敗が、家賃額を高額にしすぎてしまうパターンです。家賃額が高額になると支払いが苦しくなり、途中で支払いができなくなりリースバックに失敗します。契約前に必ず家賃支払いのシミュレーションを行い、余裕をもって数年間払っていけるのかしっかり確認しましょう。

3. 定期借家と普通借家の違いを知って対応する

リースバック契約を利用する場合には、定期借家と普通借家の違いを知り、自分の希望や状況に適合する方法を利用しましょう。

リースバック後の賃貸借契約では、「定期借家契約」と「普通借家契約」があります。このうち、長期契約に向いているのは「普通借家契約」です。定期借家契約の場合、家賃は普通借家契約より低くなるケースもありますが、更新できないので借家人にとって不利になる可能性があります(定められた期間で確実に退去するなら、不利にはなりません)。

4. 信頼できるリースバック会社を選ぶ

マンションのリースバックを成功させるには、リースバックの経験が豊富で親身になって相談にのってくれる、信頼できるリースバック会社を選ぶことが重要です。良心的で、さまざまな希望に対応してもらえるリースバック会社であれば、後悔しない結果となるでしょう。

分譲マンションをリースバックするメリット

分譲マンションのリースバックには、メリットとデメリットがあります。以下の点を押さえたうえで、利用を検討しましょう。

1. 売却した自宅に住み続けられる

リースバックを利用すれば、自宅を売却した後も、賃貸住宅として自宅に住み続けられます。住環境を変えずに、まとまった資金を確保したい方にとって、最適な選択肢になる可能性があります。

2. 各種税金の負担がなくなる

毎年、支払っている固定資産税・都市計画税の負担がなくなることも、リースバックを利用するメリットといえます。自宅の維持にかかる税金の負担がなくなるので、家計が安定しやすくなります。

3. 管理費・修繕積立金の負担がなくなる

リースバックを利用すると、マンションの管理費・修繕積立金も不要になります。新しいオーナーが、これらを負担することになるからです。基本的には、家賃の支払いだけでよくなるので、経済的な負担感は小さくなります。

4. 不動産を所有することのリスクがなくなる

リースバックを利用すれば、資産価値の下落、住宅ローン金利の上昇など、マンション所有にともなうリスクから解放されます。これらのリスクから解放される理由は、マンションを売却することになるからです。

5. 分譲マンションを素早く現金化できる

現金化までのスピードが早い点も、リースバックを利用するメリットといえます。通常の不動産売却の場合、販売活動の開始から現金化まで3~6カ月程度かかることが一般的です。

リースバックであれば、最短5日、時間がかかっても2~4週間程度で現金化できます。素早く現金化できる理由は、リースバック業者がマンションを買い取るため、買主を探さなくてよいからです。

6. 将来的にマンションを再売買できる

希望すれば売却したマンションを、再売買することもできます。リースバック業者によっては、契約締結時に再売買価格、再売買期間を決めておくことも可能です。

7. 引越しの手間・費用がかからない

以上のほかでは、自宅に住み続けられるため、引越しの手間や費用がかからない点もメリットといえるでしょう。住所変更手続きなどは必要がありません。また上手に活用すれば、新居への引越しに活用することも可能です。

8. 住宅ローンを完済できる

リースバックを利用するときは、住宅ローンは完済するのが一般的です(任意売却で残債が残るケースはあります)。これまで住宅ローンの支払いに悩んできた方にとっては、リースバックで住宅ローンを完済して解放されることが大きなメリットとなるでしょう。

9. まとまった資金が調達できる

リースバックを利用すると、マンションの売却金が手元に入ってきます。売却金は何に使ってもかまいません。まとまった資金を得たい方に取ってもマンションのリースバックにはメリットがあるといえるでしょう。

分譲マンションをリースバックするデメリット

1. マンションの所有権がリースバック業者に移転する

あくまでも売却なので、マンションの所有権がリースバック業者などへ移転する点にも注意が必要です。売却後は、新しいオーナーが定めたルールに従い、家賃を払いつつ生活することになります。

2. 家賃の支払いが発生する

リースバックを利用すると、毎月の家賃の支払いが発生します。家賃を途中で払えなくなったらマンションには住めなくなるので、必ず遅延せずに支払えるように生活しましょう。

3. 買取価格が低くなる

リースバックにおけるマンションの買取金額は、市場価格より低くなるのが一般的です。おおむね7~9割程度になるケースが多くなっています。マンションを高く売りたいことが目的であれば、リースバックより通常の不動産売買仲介を利用した方が良いでしょう。

4. 再売買の買取価格は売却価格より高くなる

リースバックを利用すると買い戻し(再売買)できるケースもありますが、再売買における買取価格はもともとのマンション売却価格より高くなるのが一般的です。リースバックで買い戻し(再売買)をすると、マンションを相場より安く売って、それより高く買い戻すことになるケースがあるので、経済的にメリットがあるか、リースバック業者とよく相談しましょう。

マンションのリースバックができない業者もある

すべてのリースバック会社がマンションのリースバックを取り扱っているわけではありません。マンションのリースバックをできない業者の見分け方をお伝えします。

マンションが対応不可の業者の見分け方

- マンションのリースバック実績がない

過去の取引事例にマンションのリースバック実績がまったくない業者の場合、マンションを取り扱っていない可能性が高いです。リースバック会社のHPなどをチェックして、マンションのリースバックを取り扱った経験を持っているか確認しましょう。 - 担当者に問い合わせる

手っ取り早いのは、リースバック会社へ直接マンションのリースバックの取り扱いについて聞いてみる方法です。「マンションのリースバックは取り扱っていますか?」と尋ねれば、対象物件ついて説明を受けられるでしょう。 - 複数業者に相談して決める

マンションのリースバックを依頼する業者を選ぶ際には、複数のリースバック業者に相談しましょう。1社のみの場合、その1社がマンションに詳しいのか、買い取りに積極的なのかが分かりづらいためです。マンションのリースバックに対応している業者であっても、会社が違えば査定額や家賃額も異なる可能性があります。最も有利な条件でリースバック契約を締結するには、複数の業者の提示条件を比較検討するのがおすすめです。

分譲・区分マンションのリースバックを利用するならイエするがいい

マンションでも、戸建てと同じようにリースバックを利用できます。

リースバックのメリットは、住環境を変えずに、短期間でまとまった資金を確保できることです。マンションのリースバックは売却価格や家賃などに注意して契約を進めなければなりませんので、リースバック業者選びにお悩みの方は、リースバック専門店「イエする」にご相談ください。

イエするは、個人向けリースバックが普及しだしたころからリースバック専門店としてさまざまな相談に対応してきた実績があるので、情報力・査定力・調整力に優れています。さらに、全国対応しているため、エリアを問わずご相談に応じられます。マンションのリースバックを検討する際は、お気軽にご相談ください。